Contesto dello studio

Lo studio "Determinants of Portfolio Performance" realizzato da Gary P. Brinson, L. Randolph Hood e Gilbert L. Beebower, pubblicato nel "Financial Analysts Journal" nel 1986, ha cercato di isolare e misurare il contributo delle diverse componenti della gestione di un portafoglio d'investimento – ovvero la politica d'investimento, il market-timing e la selezione dei titoli – sulle performance complessive dei fondi pensione americani. I ricercatori hanno utilizzato dati storici dal 1974 al 1983, riguardanti 91 grandi fondi pensione negli Stati Uniti.

La metodologia adottata consisteva nel confrontare i rendimenti effettivi dei portafogli con quelli di un portafoglio di riferimento passivo, rappresentante le classi di asset a lungo termine e pesate secondo le loro allocazioni a lungo termine. Questo approccio ha permesso di attribuire i rendimenti alle diverse attività di gestione d’investimento. I dati sono stati analizzati tramite regressioni per determinare la parte di variazione totale dei rendimenti spiegata da ciascuna componente.

Risultati dello studio

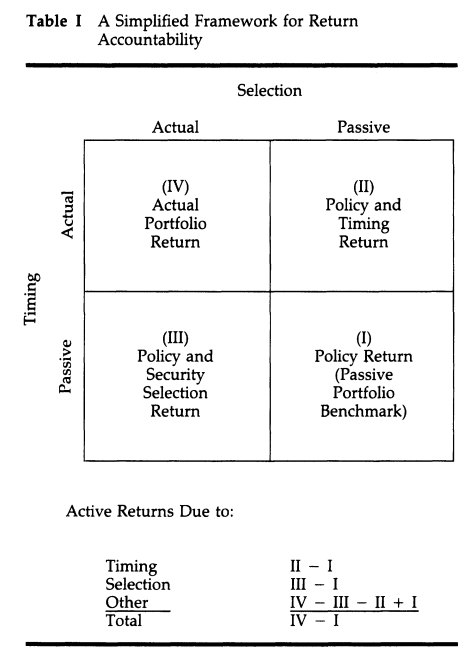

Il diagramma di seguito rappresenta l'attribuzione dei rendimenti dei fondi pensione in base ai parametri di selezione dei titoli e di market-timing.

- Il quadrante I mostra i rendimenti attribuibili all'allocazione di capitale tra le diverse classi di asset con passività completa sul timing e la selezione dei titoli.

- Il quadrante II illustra gli effetti sul rendimento legati al timing e all'allocazione di capitale. Il timing si riferisce alla strategia di sovra o sottopesare una classe di asset rispetto al suo peso normale, allo scopo di migliorare il rendimento o ridurre il rischio.

- Il quadrante III rappresenta i rendimenti attribuibili alla selezione dei titoli e all'allocazione di capitale. La selezione dei titoli consiste nella scelta attiva di investimenti all'interno di una classe di asset. È definita come i rendimenti effettivi della classe di asset del portafoglio (per esempio, i rendimenti effettivi dei segmenti di azioni ordinarie e obbligazioni) che superano i rendimenti degli indici di riferimento passivi di queste classi, pesati secondo le allocazioni normali di asset del fondo totale.

- Il quadrante IV illustra il rendimento effettivo del fondo totale per il periodo dato.

Fonte: Determinants of Portfolio Performance

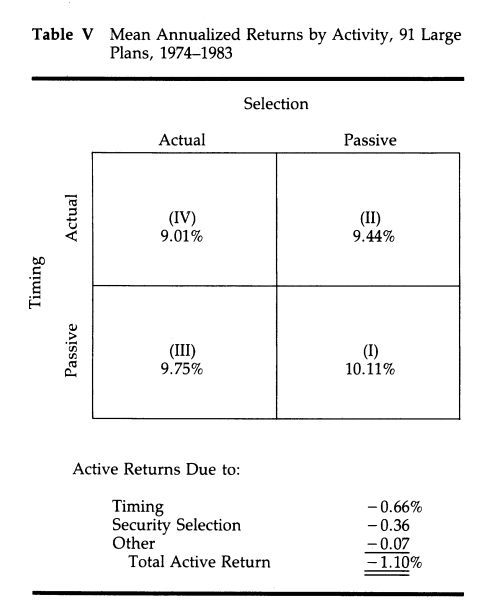

I risultati dello studio hanno rivelato che la politica d'investimento (allocazione di capitale) era il fattore dominante, spiegando in media il 93,6% della performance totale dei fondi. Il rendimento reale annualizzato dei fondi (quadrante IV) è stato in media del 9,01%, contro il 10,11% se avessero optato per una strategia passiva in termini di timing e selezione dei titoli (quadrante I). La gestione attiva è quindi "costata" in media l'1,10% all'anno ai fondi, anche se il suo effetto variava considerevolmente nei casi specifici, da -4,17% a +3,69% all'anno. Il market-timing e la selezione dei titoli hanno avuto un impatto minore rispetto all'allocazione di capitale.

Fonte: Determinants of Portfolio Performance

Apporti dello studio al settore dell'investimento in Borsa

Questo studio ha fornito un contributo significativo alla comprensione della performance dei portafogli d'investimento. Ha evidenziato l'importanza cruciale della politica d'investimento sulla performance complessiva, rispetto ad altri aspetti della gestione attiva. Per gli investitori, ciò significa che la costruzione di un portafoglio d'investimenti dovrebbe concentrarsi principalmente sulla selezione e sul peso delle classi di asset a lungo termine.

In pratica, gli investitori dovrebbero prestare particolare attenzione all'allocazione di capitale nella progettazione del loro portafoglio, scegliendo con cura le classi di asset da includere e determinandone il peso. Le decisioni di market-timing e selezione dei titoli, seppur rilevanti, dovrebbero essere considerate secondarie rispetto alla politica d'investimento.

Ciò implica anche che gli investitori dovrebbero valutare la performance dei loro gestori di asset non solo sulla base dei rendimenti assoluti, ma anche tenendo conto di come questi rendimenti si confrontano con un portafoglio di riferimento passivo. Per esempio, un fondo d'investimento specializzato sui titoli tecnologici americani che realizza una performance annualizzata del 14% negli ultimi dieci anni non ha motivo di vantarsi dinanzi a un rendimento annualizzato del 18% del Nasdaq-100 e del 20,7% dell'MSCI USA Information Technology. Al contrario, un fondo d'investimento specializzato sulle piccole capitalizzazioni europee che genera un rendimento annualizzato del 14% nell'ultimo decennio merita molto credito dinanzi a un MSCI Europe Small Cap che mostra una performance dell'ordine del 5% annuo.

Lo studio di Brinson, Hood e Beebower, sebbene risalga al 1986, ha rafforzato l'idea che la chiave della performance di un portafoglio in Borsa risiede più nell'allocazione del capitale che nella selezione dei titoli e nel market-timing. Lo studio è stato aggiornato nel 1991 con l'analisi delle performance di 82 fondi pensione tra il 1977 e il 1987 e conferma le stesse conclusioni.

In conclusione, se si vogliono ottenere delle performance soddisfacenti in Borsa, bisogna iniziare a investire (anziché tenere molti contanti cercando di fare market timing) e concentrarsi sulla diversificazione del portafoglio: diversificazione per classi di asset ma anche geografica, settoriale, per dimensione di impresa, per rischio/volatilità, ecc.

Ecco il precedente episodio di Edgy Insights:

Impatto dell'insider ownership sulla performance: il ruolo del contesto industriale