|

|

| Top/Flop della settimana |

Top Vinfast Auto (+100,3%): la casa automobilistica vietnamita è partita alla grande a Wall Street. La sua capitalizzazione di mercato ha raggiunto gli 85 miliardi di dollari nel primo giorno di negoziazione, ovvero più di colossi come Ford, General Motors e Stellantis. Eppure, Vinfast ha prodotto solo 19.000 veicoli elettrici nel primo semestre. Il fondatore possiede il 99% del gruppo: è probabile che il basso flottante sia oggetto di molte speculazioni. Tanto più che il marchio ha già in programma di raccogliere altri capitali. SUSE (+44,6%): ha fatto un giro e poi è sparita. Il gruppo tedesco, che fornisce soluzioni software open source, è stato delistato dal suo azionista di maggioranza, la società svedese EQT, che già possiede il 79% del capitale. L'offerta valuta la società a 2,72 miliardi di euro, pari a 16 euro per azione. Tuttavia, era stata quotata in Borsa nel 2021 a 30 euro per azione... Tutto sommato, un pessimo affare. United States Steel Corporation (+36,5%): il produttore statunitense di acciaio ha preso il volo lunedì scorso dopo aver ricevuto un'offerta di acquisizione da 7,3 miliardi di dollari da parte di Cleveland-Cliffs, il principale operatore del settore in Nord America. L'offerta, non richiesta, è stata respinta. Successivamente, Esmark ha offerto 7,8 miliardi di dollari. Pare che ArcelorMittal stia esaminando il caso. DocMorris (+21,4%): il distributore svizzero di prodotti farmaceutici - fino a poco tempo fa noto come Zur Rose - sembra essere sulla via della ripresa. Le perdite sono diminuite nel primo semestre e sono inferiori alle previsioni del consenso. Allo stesso tempo, il gruppo ha mantenuto la sua previsione annuale di crescita delle vendite per il resto dell'esercizio. Maurel (+13,2%): questa settimana, l'azienda specializzata nell'esplorazione e produzione di idrocarburi ha compiuto quello che definisce un "passo importante". Ha acquisito il gruppo gabonese Assala dal fondo di investimento americano Carlyle per 730 milioni di dollari. Assala è nata nel 2017 e detiene un portafoglio di attività di produzione, trasporto e stoccaggio di greggio in Gabon. Questa acquisizione offre una buona visibilità e un eccellente potenziale di sviluppo in un Paese stabile. Philips (+7,4%): all'inizio di questa settimana, la società olandese ha visto Exor acquisire una quota del 15% del suo capitale per circa 2,6 miliardi di euro. Exor è una holding italiana di proprietà della famiglia Agnelli. Detiene partecipazioni nelle case automobilistiche Stellantis e Ferrari, nel produttore di macchine agricole CNH Industrial e in diverse midcap tra cui Iveco, Institut Mérieux (azionista di BioMérieux), il club calcistico della Juventus e la società di media The Economist.

Flop Adyen (-44,7%): le azioni del gruppo olandese di pagamenti online hanno toccato il minimo di oltre tre anni, essendo già scese del 45% in una settimana, in seguito all'annuncio di risultati semestrali inferiori alle aspettative. Si tratta di un evento raro per il gruppo olandese, che è quotato dal 2018. La concorrenza in Nord America, dove i rivali stanno tagliando i prezzi, ha rallentato la crescita delle vendite e i costi di assunzione hanno pesato sui margini. Autostore (-10,5%): anche il gruppo norvegese è sceso dopo la pubblicazione di risultati contrastanti. Gli utili rettificati sono risultati superiori alle aspettative, ma l'acquisizione di ordini è stata inferiore al consenso. Sebbene il fatturato del gruppo sia diminuito dell'1,5%, l'EBITDA (+25,3% su base annua) ha superato del 3,5% le aspettative del mercato. Nonostante il management abbia dichiarato di essere soddisfatto delle previsioni di fatturato per il 2023, si prevede che la debolezza degli ordini continuerà nel breve termine. Hexatronic (-19,8%): martedì il gruppo svedese ha subito una flessione a causa del calo degli ordini. Gli analisti ritengono che si tratti di un aggiustamento dopo alcuni periodi eccezionali, ma ciò non ha impedito al titolo di subire un duro colpo. Inoltre, le prospettive su alcuni mercati importanti sono state giudicate deboli per il produttore di cavi ottici. CVS Health (-10,8%): le azioni di CVS Health (CVS) sono crollate giovedì dopo che l'assicuratore Blue Shield of California ha dichiarato di voler collaborare con Amazon.com e altre aziende per offrire cure farmaceutiche "più convenienti", riducendo la sua dipendenza dai servizi di gestione dei benefici farmaceutici di CVS. Amazon si occuperà della consegna dei farmaci a domicilio, mentre Mark Cuban Cost Plus Drug Company offrirà farmaci a basso costo. |

|

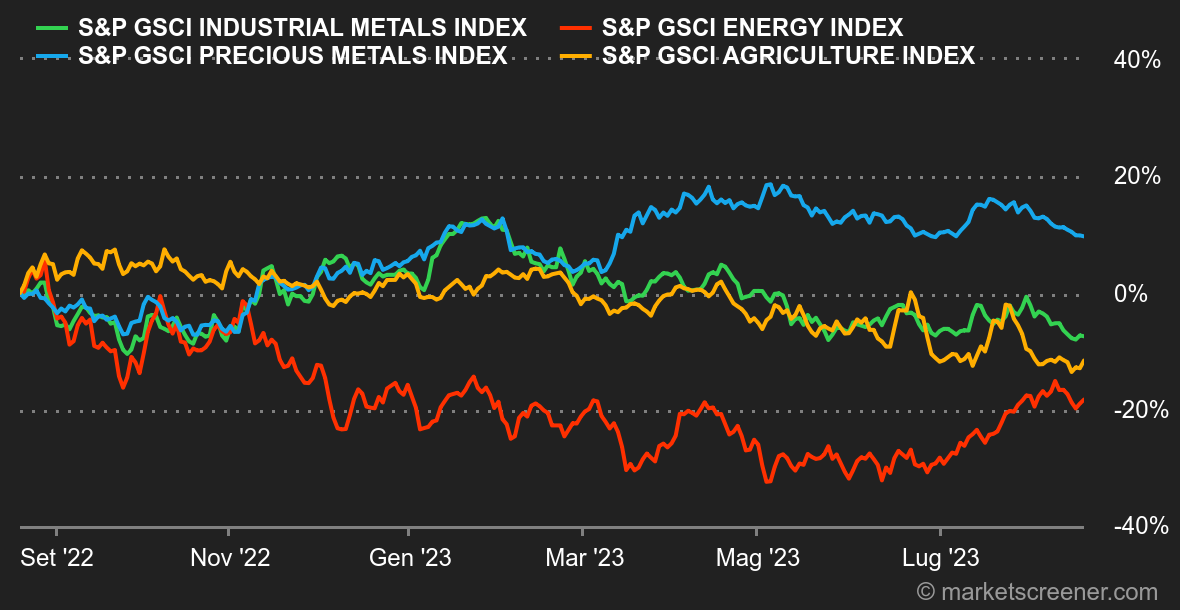

| Materie prime |

Energia. I prezzi settimanali del greggio sono scesi per la prima volta da oltre un mese e mezzo. La principale causa è stata la scarsità dell'offerta dovuta ai tagli dell'Organizzazione dei Paesi Esportatori di Petrolio e dei produttori alleati, dopo il forte calo delle scorte commerciali di greggio negli Stati Uniti. Tuttavia, l'importante rallentamento della Cina e i conseguenti timori per gli ordini di petrolio stanno permettendo ai prezzi di rallentare. In termini di prezzi, il Brent europeo è vicino al livello più alto dell'anno, a 84,00 dollari al barile. Anche il WTI statunitense è vicino al suo massimo annuale, a 80,00 dollari. Metalli. L'oro è al centro dell'attenzione questa settimana: da un lato, i premi sull'oro fisico in Cina hanno raggiunto il livello più alto dal dicembre 2016, in quanto le preoccupazioni economiche hanno stimolato una nuova domanda di beni rifugio; dall'altro, l'aumento dei rendimenti obbligazionari e il calo del dollaro continuano a pesare sull'oro, che ha chiuso la settimana in ribasso a 1.892 dollari. L'argento è rimasto stabile a 22,68 dollari per tonnellata metrica. Stessa dinamica per il platino (912 dollari), mentre il palladio è sceso a 1.243 dollari. Prodotti agricoli. Il grano di Chicago è salito di quasi il 2% venerdì, mentre un attacco di droni su Mosca e un attacco marittimo ucraino vicino alla Crimea hanno riacceso i timori di una guerra che interrompa il massiccio commercio di cereali del Mar Nero. La soia, nel frattempo, è aumentata per la terza volta al livello più alto delle ultime due settimane, in quanto le previsioni di clima caldo e secco nel Midwest degli Stati Uniti hanno sollevato preoccupazioni sullo stress dei raccolti. |

|

| Macroeconomia |

Clima. Weekend in Wyoming. I verbali della Fed hanno confermato i timori di alcuni investitori. I governatori sono ancora preoccupati per i rischi inflazionistici, lasciando aperta la porta a ulteriori rialzi dei tassi. È bastato questo per far tornare i rendimenti obbligazionari ai massimi del 2022, al 4,33% sul decennale statunitense. Al contrario, la Cina continua a fare marcia indietro per stimolare la propria economia tagliando di 10 punti base il tasso a breve termine. Tuttavia, la mossa appare troppo timida per far ripartire la locomotiva cinese e non fa che aumentare la pressione sulla valuta nazionale, in particolare nei confronti delle valute del G10, le cui banche centrali non hanno chiaramente terminato il loro ciclo di inasprimento monetario. Terremo d'occhio l'evoluzione dei tassi che, se continueranno a salire, peseranno logicamente sulla performance dei principali indici borsistici. Jerome Powell avrà senza dubbio l'opportunità di ridefinire il quadro globale alla fine della prossima settimana durante il simposio di Jackson Hole. Criptovalute. Il bitcoin ha subito un duro colpo, scendendo di oltre il 10% questa settimana fino a circa 26.000 dollari nel momento in cui scriviamo. Ciò è dovuto in particolare a un articolo pubblicato dal WSJ che menziona che SpaceX, e implicitamente il suo estroso e influente capo Elon Musk, si sarebbe sbarazzato dei suoi bitcoin, senza sapere effettivamente in che misura. È bastato questo per far crollare il mercato nelle ultime 24 ore. Dal canto suo, l'ether ha sofferto un po' meno, con un calo dell'8% nello stesso periodo. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |