|

|

| Top/Flop della settimana |

TOP Aston Martin (+29%). Il gigante Geely ha annunciato l'aumento della sua partecipazione nel capitale del costruttore automobilistico di lusso britannico. Il costruttore cinese ha acquisito 42 milioni di azioni dall'azionista di maggioranza Yew Tree e ne ha sottoscritti altri 28 milioni per un valore di 234 milioni di sterline, con un premio del 45% rispetto al prezzo di chiusura di mercoledì. Ora terzo azionista del gruppo, Geely potrà sostenere le ambizioni tecnologiche di Aston Martin e la sua espansione nel mercato cinese. Palantir (+23%). Contesto favorevole per l'azienda americana specializzata nell'analisi dei dati. La scorsa settimana, il gruppo ha presentato risultati trimestrali solidi e migliori del previsto, sostenuti dalla forte domanda per la sua nuova piattaforma di intelligenza artificiale. Questa settimana, il gruppo ha ricevuto il sostegno di Ark Investment, il veicolo di investimento tecnologico di Cathie Wood, che ha acquisito oltre 1,26 milioni di azioni di Palantir tramite diversi suoi fondi per poco meno di 13 milioni di dollari. ESI Group (+21%). La Mid-Cap francese, specializzata in prototipi virtuali e simulazioni, ha ricevuto diverse offerte d'acquisto informali. Tra i potenziali acquirenti vi sono società di private equity (come Francisco Partners e TA Associates) e il gigante francese Dassault Systèmes. Il gruppo ha avviato trattative preliminari, ma sottolinea che non vi è alcuna certezza sulla conclusione della transazione. L'importo dell'offerta non è stato divulgato. Air France-KLM (+15%). Tra il ritorno della domanda e il calo dei prezzi del petrolio, le compagnie aeree europee hanno ripreso colore. Tra queste, la franco-olandese Air France-KLM beneficia anche delle opinioni favorevoli degli analisti: JPMorgan, UBS, Barclays e Deutsche Bank hanno rivisto al rialzo le loro raccomandazioni o i loro target di prezzo. La compagnia aerea annuncia inoltre di aver raggiunto un accordo con l'aeroporto di Schiphol ad Amsterdam sulle cancellazioni dei voli nel 2022. Faurecia (+14%). Venti favorevoli per il produttore di componenti per auto francese. Per 300 milioni di euro, il costruttore automobilistico Stellantis ha acquisito il 33,3% di partecipazione in Symbio, la joint venture di celle a combustibile di Michelin e Faurecia, che conservano ciascuno un terzo della società. Ciò sosterrà l'espansione di Symbio in Europa e negli Stati Uniti. Faurecia beneficia anche di raccomandazioni favorevoli, in particolare da parte di Goldman Sachs, che passa a Buy con un obiettivo di 25 euro. Alstom (+12%). Una settimana dopo aver deluso i mercati, posticipando di un anno i suoi obiettivi di vendite e redditività a causa dell'inflazione, Alstom riconquista il favore degli investitori. Il produttore di attrezzature ferroviarie ha firmato un accordo di partenariato strategico triennale con Export Development Canada (EDC), l'agenzia di credito all'esportazione del Paese, che consentirà al gruppo francese di ottenere una linea di credito di 2,3 miliardi di euro per promuovere i suoi progetti di mobilità sostenibile. Il titolo è inoltre sostenuto dalle opinioni positive degli analisti. ThyssenKrupp (+10%). Il produttore siderurgico tedesco è balzato a seguito di un'indiscrezione. Nucera, la sua divisione idrogeno, di cui detiene il 66%, potrebbe essere quotata in Borsa a giugno. Una notizia accolta favorevolmente dai mercati, poiché le liquidità apportate consentirebbero alla casa madre di proseguire la sua ristrutturazione. Il gruppo, che ad aprile ha dovuto nominare un nuovo CEO, dopo l'improvvisa partenza di Martina Merz, è sotto pressione per la cessione della sua divisione acciaio. FLOP John Wood (-36%). Settimana difficile per John Wood group. Apollo Global Management aveva annunciato 4 mesi fa di voler acquisire la società di ingegneria petrolifera britannica per circa 2,2 miliardi di sterline e di delistarla, ma il private equity americano ha infine abbandonato il progetto. Forte di solidi risultati trimestrali e di una buona dinamica nelle sue diverse unità, John Wood si dice comunque fiducioso di tornare a un flusso di cassa disponibile positivo nel 2024. Embracer (-20%). L'editore svedese di videogiochi delude. Il gruppo ha lanciato un avvertimento sui suoi utili annuali e rivisto al ribasso le previsioni di EBIT adjusted per l'intero anno. Lo sviluppatore non ha tratto vantaggio nemmeno dall'annuncio della conclusione di un accordo con Amazon, che permetterà alla divisione ludica del gigante di sviluppare un'espansione online del gioco "Il Signore degli Anelli", di proprietà dello svedese. Elior (-17%). Anche Elior delude. Il gruppo francese di ristorazione collettiva ha aumentato il suo obiettivo di fatturato annuale e ridotto la sua perdita nel primo semestre, ma ha rivisto al ribasso le previsioni di margine, poiché si aspetta un rallentamento della crescita dei volumi nel secondo semestre in un contesto di pressioni inflazionistiche persistenti. Molto indebitato dalla crisi sanitaria, il gruppo deve anche gestire l'integrazione di Derichebourg Multiservices. Sea Limited (-17%). Il gigante cinese quotato al Nyse, attivo nei videogiochi, nel commercio elettronico e nei servizi finanziari, ha presentato risultati trimestrali contrastanti. Il fatturato è aumentato del 5% nel periodo ed è in linea con le aspettative, ma l'utile è nettamente inferiore alle previsioni, appesantito da una svalutazione straordinaria. Pur avendo ridotto in modo significativo le spese, il gruppo è ancora penalizzato dal calo delle attività di gioco, compensato in modo significativo dalla buona salute dell'attività di e-commerce. Grab (-13%). Bilancio altalenante anche per Grab. L'applicazione indonesiana di consegne e car sharing quotata al Nasdaq registra ricavi trimestrali migliori delle aspettative e più che raddoppiati nel periodo, nonché una perdita nettamente ridotta. Tuttavia, il gruppo lamenta un rallentamento nell'attività di consegna, in calo del 9%, attribuibile all'anticipo del Ramadan nei suoi principali mercati. I ricavi della divisione car sharing sono invece aumentati del 72% negli ultimi 3 mesi. Sonova (-10%). Il produttore svizzero di impianti e accessori per l'udito ha subito un duro colpo questa settimana, quando ha presentato risultati inferiori alle attese per il trimestre trascorso. Sebbene il gruppo continui a trarre vantaggio da un contesto demografico favorevole, si scontra con una crescente concorrenza e vede ridursi il suo vantaggio tecnologico. Colpo di grazia: diversi analisti hanno abbassato il loro obiettivo di prezzo sul titolo o rivisto al ribasso la loro raccomandazione.

|

|

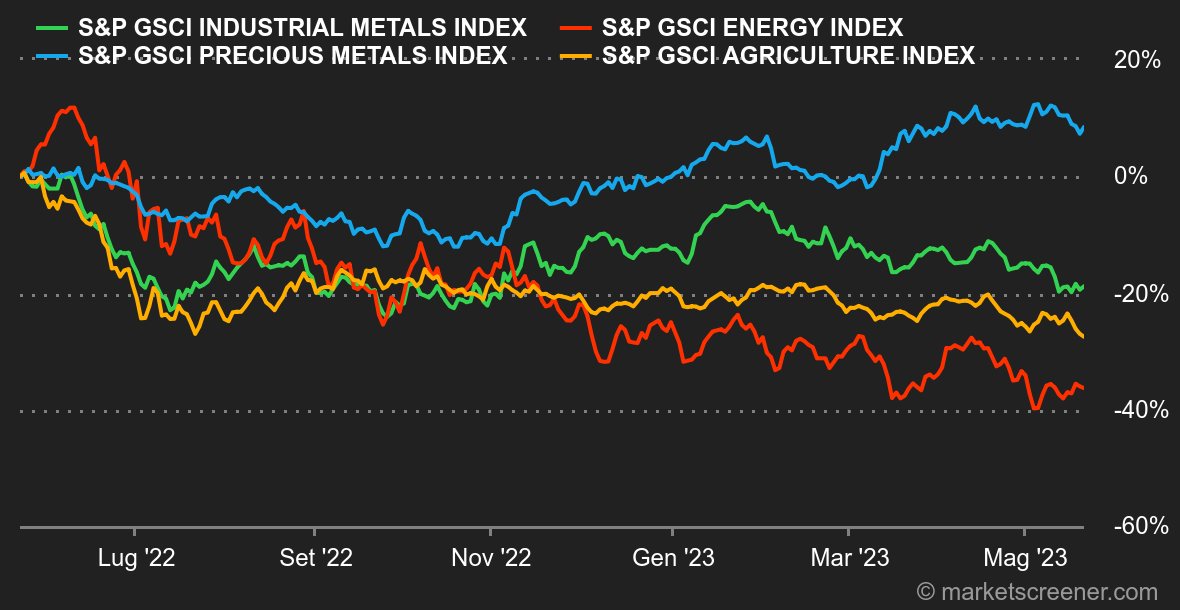

| Materie prime |

Energia. Questa settimana e scorte petrolifere settimanali sono fortemente aumentate, di circa 5 milioni di barili, mentre gli economisti prevedevano un calo di 1,3 milioni di barili. Tuttavia, questo dato non ha impedito ai prezzi del greggio di crescere di circa il 3% nelle ultime cinque sedute. La ragione è che gli operatori guardano al futuro, dov'è più probabile una ripresa dei prezzi per due motivi principali. In primo luogo, il Dipartimento americano dell'Energia ha annunciato l'acquisto di greggio per iniziare a riempire le sue riserve strategiche. Al momento si parla di 3 milioni di barili, una cifra relativamente ridotta, ma l'informazione è chiara: gli Stati Uniti stanno iniziando a ricostruire le loro riserve strategiche, che, non dimentichiamolo, si sono ridotte drasticamente dallo scorso anno. In secondo luogo, l'Agenzia internazionale dell'Energia ha aumentato le sue previsioni di crescita della domanda per il 2023 e prevede quindi un mercato più stretto per il secondo semestre dell'anno. In questo contesto, i prezzi del petrolio sono aumentati, con il Brent a 76 dollari al barile e il WTI a 72 dollari. Per quanto riguarda il gas naturale europeo, il benchmark olandese, il TTF di Rotterdam, viene scambiato a 30 EUR/MWh, un livello mai visto dal novembre 2021. Metalli. Un calo made in China. La Cina fatica a far ripartire la sua macchina economica. A riprova di ciò, le ultime statistiche che misurano il polso della sua produzione industriale non sono molto lusinghiere. La produzione industriale è aumentata del 5,6% su base annua, ma il mercato si aspettava quasi il doppio a causa dell'allentamento delle restrizioni legate al Covid-19. Di conseguenza, i prezzi dei metalli industriali hanno perso terreno questa settimana. La tonnellata di rame viene scambiata a 8100 dollari al London Metal Exchange. Anche il piombo e lo stagno hanno perso terreno. Solo l'alluminio ha registrato un rimbalzo a 2280 dollari. Per quanto riguarda i metalli preziosi, l'oro cede terreno scendendo sotto la soglia dei 2000 dollari l'oncia. Prodotti agricoli. Russia e Ucraina hanno concordato di prorogare di 2 mesi l'accordo per l'esportazione di cereali dal Mar Nero. Le incertezze si sono quindi attenuate a Chicago, almeno fino al prossimo round di negoziati. Il grano e il mais sono quindi diminuiti questa settimana, rispettivamente a 620 e 560 centesimi per bushel. |

|

| Macroeconomia |

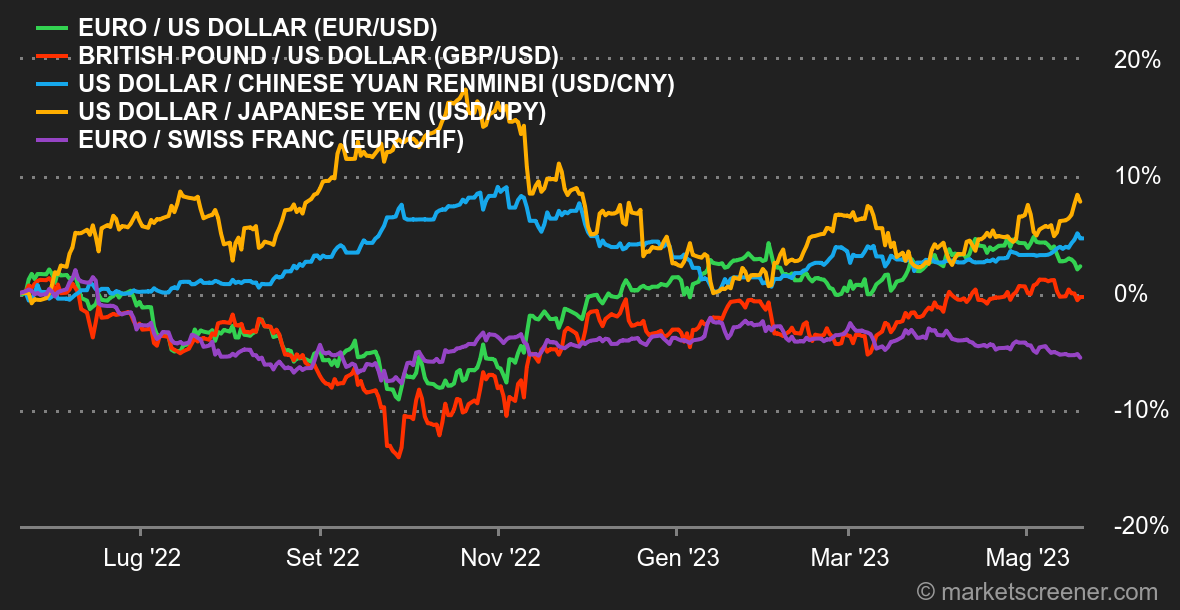

Atmosfera. Ascolto selettivo. Ci sono state due fasi nelle statistiche macroeconomiche negli Stati Uniti. All'inizio della settimana, l'indice manifatturiero Empire State e le vendite al dettaglio hanno confermato una dinamica indebolita. Ma alla fine, le iscrizioni settimanali alla disoccupazione e un altro indice manifatturiero, il Philly Fed, sono risultati (leggermente) più robusti del previsto. Nel complesso, il mercato è stato rassicurato dalla convinzione che nel mese di giugno la banca centrale americana manterrà i tassi invariati, anche se il fronte rialzista ha guadagnato qualche punto (le previsioni sono di due terzi a favore dello status quo e un terzo di un aumento). Per quanto riguarda i numerosi commenti dei banchieri centrali, vanno sempre nella stessa direzione: l'inflazione è ancora una minaccia. Ma se il mercato crede alla BCE e alla BOE quando dicono che stringeranno ancora la morsa, non ascolta più la Fed. Allo stesso tempo, gli investitori hanno smesso di essere in ansia per il tetto del debito americano. Benché non vi sia ancora nulla di scritto, i commenti rassicuranti dei leader democratici e repubblicani sono stati sufficienti a risvegliare la propensione al rischio. Valute. Il dollaro continua a salire. Nel contesto sopra descritto di dati "macro" e bilanci più favorevoli negli Stati Uniti, il dollaro ha proseguito la sua ascesa. Un aumento dei tassi a giugno non è l'ipotesi privilegiata dagli operatori finanziari, ma non è nemmeno da escludere, mentre questa eventualità era stata chiaramente dimenticata a inizio mese. Quindi, benché ultimamente la BCE appaia più aggressiva, la coppia EUR/USD è tornata al di sotto di 1,08. l dollaro si è rafforzato rispetto allo yen, a 138,169 JPY. I trader guardano ora alla soglia dei 140 JPY, superato per l'ultima volta nel novembre 2022. Tassi. Questa settimana non è stata caratterizzata da statistiche macroeconomiche di rilievo. Tuttavia, riteniamo che le pubblicazioni delle vendite al dettaglio abbiano segnato una svolta significativa. Aumentate dello 0,4% ad aprile, allontanano le paure di una recessione americana. Le richieste settimanali di sussidi di disoccupazione hanno confermato questa tendenza, permettendo agli indici azionari di balzare in avanti e registrare un nuovo record per il 2023. Parallelamente, i rendimenti obbligazionari hanno seguito la stessa progressione: il 10 anni americano sta testando la sua resistenza al 3,64%, mentre il 10 anni tedesco si ferma appena sotto il 2,55%. Sarà interessante monitorare il comportamento degli indici in caso di superamento di questi livelli significativi così da confermare che gli investitori sono ora più concentrati sui rischi di recessione che sulle paure legate all'inflazione. Criptovalute. Questa settimana il bitcoin rimane in equilibrio, oscillando intorno ai 27.000 dollari al momento in cui scriviamo. L'ether, invece, guadagna un po' di terreno con un aumento dell'1% da lunedì e torna sopra i 1.800 dollari. L'ecosistema delle criptovalute fatica ancora a fornire catalizzatori potenti per dare nuovo slancio all'intero mercato. Mentre i criptoasset mostravano una correlazione molto importante con il Nasdaq fino a poco tempo fa, gli ultimi giorni hanno dimostrato che non hanno beneficiato del ritorno della propensione al rischio, come dimostra l'impennata dell'indice azionario statunitense di questa settimana. Calendario. La prossima settimana, le principali statistiche macroeconomiche inizieranno martedì in Francia, con la pubblicazione dell'indice PMI manifatturiero e dell'indice PMI dei servizi alle 9:15. Seguiranno gli stessi indicatori per la Germania alle 9:30, la Gran Bretagna alle 10:30 e gli Stati Uniti alle 15:45. Mercoledì, l'attenzione si sposterà sul Regno Unito, con la pubblicazione dell'inflazione annuale (IPC y/y) e due discorsi del Presidente della Banca d'Inghilterra Bailey alle 11:30 e alle 15:00. Gli investitori seguiranno anche l'indice IFO sul clima economico in Germania alle 10:00 e il verbale della riunione del FOMC a fine giornata. Giovedì verranno pubblicati il PIL trimestrale (PIL t/t, seconda lettura) e le richieste iniziali di disoccupazione negli Stati Uniti, due dati cruciali per valutare la situazione economica. Alla fine della settimana, gli investitori statunitensi attenderanno il PCE core (indice dei prezzi al consumo delle famiglie, esclusi elementi volatili). |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |