|

|

| Top/Flop della settimana |

TOP Corbion (+21): il gruppo alimentare olandese ha annunciato la vendita per 362 milioni di dollari della sua attività di emulsionanti alla società di private equity statunitense Kingswood Capital Management, al fine di concentrarsi sulle attività di fermentazione. La capitalizzazione di mercato di Corbion supera di poco il miliardo di euro. Imerys (+20%): lo specialista francese dei minerali industriali sta beneficiando di una raccomandazione favorevole di Oddo BHF. L'analista, che ha alzato il target price del titolo da 55 a 67 euro, ritiene che nel 2024 e negli anni a venire la società trarrà grandi benefici dai suoi investimenti nel quarzo, un minerale utilizzato in particolare nell'industria solare, dell'ottica di precisione e dei semiconduttori. Ciò dovrebbe far crescere il prezzo dell'azione, che nel 2023 era sceso di oltre il 22%. Lonza (+18%): il produttore svizzero di farmaci ha rassicurato il mercato. Ha riportato vendite e margini superiori alle aspettative per il 2023 e ha confermato il suo obiettivo di margine per il 2024 di circa il 20%. Gli investitori hanno inoltre accolto con favore la nomina di Jean-Marc Huët, presidente di Heineken, a presidente della società, in sostituzione di Albert Baehny, che ricopriva il ruolo ad interim. Un bel ritorno per il gruppo che aveva perso un lucroso contratto con Moderna nel 2023. Kindred Group (+18%): l'operatore svedese di giochi d'azzardo online, proprietario del famoso sito web Unibet, ha ricevuto un'offerta di acquisto da La Française des Jeux. FDJ offre 130 corone svedesi per azione, per un valore aziendale di 2,6 miliardi di euro. Il mercato ha accolto con favore l'operazione, che creerà un operatore europeo di grandi dimensioni, finanziariamente forte e ben diversificato. Il prezzo delle azioni di Kindred è salito del 31% dall'inizio dell'anno e quello dell'acquirente del 13%. Netflix (+16%): Netflix ha messo a tacere i dubbi del mercato sulla sua crescita. Il gigante americano dello streaming ha registrato ricavi trimestrali in crescita del 12,5%, favoriti da un aumento del 12,8% del numero di abbonati, giunti a 260 milioni. Il gruppo vanta un utile operativo quasi triplicato su base annua, a 1,49 miliardi di dollari, e un utile netto che balza nel periodo, passando da 55 milioni di dollari a 938 milioni. ASML (+16%): non sorprende che l'azienda olandese specializzata in semiconduttori stia cavalcando l'onda rialzista dell'intelligenza artificiale. Sostenuta da un portafoglio ordini molto più elevato del previsto, il titolo ha raggiunto il massimo storico di 794,8 euro nel momento in cui scriviamo. L'utile netto e l'utile operativo sono aumentati, così come i ricavi, cresciuti del 12,5% nel trimestre. LVMH (+17%) / Christian Dior (+14%): è difficile far cadere il gigante francese del lusso dal suo piedistallo. Nonostante la debolezza dell'economia cinese e i venti contrari ovunque, LVMH se la cava egregiamente. Il gruppo ha presentato solidi risultati annuali, vendite in crescita del 13% e utile netto in aumento dell'8%, sostenuti da quasi tutti i segmenti, ad eccezione degli alcolici. Lo stesso vale per la sua controparte Christian Dior, che ha registrato un anno record con vendite pari a 86,2 miliardi di euro. NetEase (+13%): il gigante cinese dei videogiochi quotato negli Stati Uniti sta beneficiando contemporaneamente dell'annuncio di un piano di salvataggio del mercato azionario cinese, che sta rassicurando gli investitori locali, e delle speranze che Pechino allenti le normative imposte al settore. Il governo potrebbe abolire le restrizioni sulla spesa online per i videogiochi. IBM (+11%): il gruppo informatico americano ha riportato solidi risultati trimestrali e annuali (utile netto e fatturato in crescita del 9% e del 4% nel Q4) e ha pubblicato una previsione di fatturato ben al di sopra delle aspettative, sostenuta dalla forte domanda di servizi di intelligenza artificiale. L'azienda prevede inoltre di generare un free cash flow di circa 12 miliardi di dollari nel 2024. La notizia ha spinto il prezzo delle azioni ai massimi di 10 anni e diversi analisti hanno successivamente alzato il prezzo obiettivo del titolo. American Airlines (+12%), United Airlines (+11%): le due compagnie aeree statunitensi sono riuscite a far dimenticare ai mercati i guai di Boeing, nonostante il fermo degli aerei e le revisioni dei piani di volo. Entrambe hanno pubblicato risultati migliori del previsto per l'ultimo trimestre e hanno presentato prospettive incoraggianti per il 2024, anticipando una forte ripresa dei viaggi nazionali e internazionali.

FLOP Archer Daniels Midland (-25%): disastro in casa del colosso americano dell'agroalimentare. L'azienda ha dichiarato la sospensione del suo direttore finanziario Vikram Luthar dopo l'avvio di un'indagine sulle sue pratiche contabili nel segmento della nutrizione. Ha inoltre annunciato il ritardo della pubblicazione dei risultati del quarto trimestre e del 2023. A seguito di questo annuncio, diversi analisti hanno rivisto al ribasso le loro raccomandazioni e abbassato il prezzo obiettivo del titolo. Tesla (-14%): diversi fattori di ribasso per il campione delle auto elettriche. Il gruppo ha pubblicato risultati inferiori alle attese per il quarto trimestre, ha mancato il consenso sulla crescita delle vendite e ha registrato un calo degli utili non-GAAP rispetto all'anno precedente. Inoltre, dopo meno di due mesi da un vasto richiamo di auto, l'azienda ha annunciato il richiamo di 200.000 veicoli negli Stati Uniti per un problema di software che riguarda gli specchietti retrovisori. I commenti cauti del management sulle prospettive per il 2024 e quelli di Morgan Stanley su un calo della redditività in futuro hanno messo ulteriormente il dito nella piaga. Humana (-11%): il gruppo americano di assicurazioni sanitarie ha deluso. Dopo aver registrato una perdita inaspettata nel quarto trimestre a causa dell'aumento dei costi medici, la società ha presentato prospettive poco rosee per il 2024, prevedendo un calo degli utili ben al di sotto delle aspettative degli analisti. Le azioni della società, che attribuiscono al programma Medicare la responsabilità dei suoi scarsi risultati, hanno perso un terzo del loro valore dalla fine di ottobre. Belimo Holding (-7%): lo specialista svizzero in apparecchiature per la ventilazione, il riscaldamento e il condizionamento dell'aria ha registrato un aumento del fatturato annuale, ma al di sotto del consenso degli analisti, e un calo del margine operativo su base annua. Il gruppo risente dell'inflazione, del rafforzamento del franco svizzero e dell'aumento dei tassi di interesse. JDE Peet's (-5%): il gruppo olandese specializzato in caffè e tè (noto soprattutto per i suoi marchi di consumo Senseo e Tassimo) continua la sua discesa agli inferi. Subisce colpo dopo colpo l'inflazione, l'aumento dei prezzi del caffè, l'elevato indebitamento (destinato a crescere con l'aumento dei tassi di interesse) e la crudele mancanza di interesse del mercato per le sue azioni. Il gruppo è sceso di oltre il 30% dai massimi del 2022 e di oltre il 42% dai massimi storici. |

|

| Materie prime |

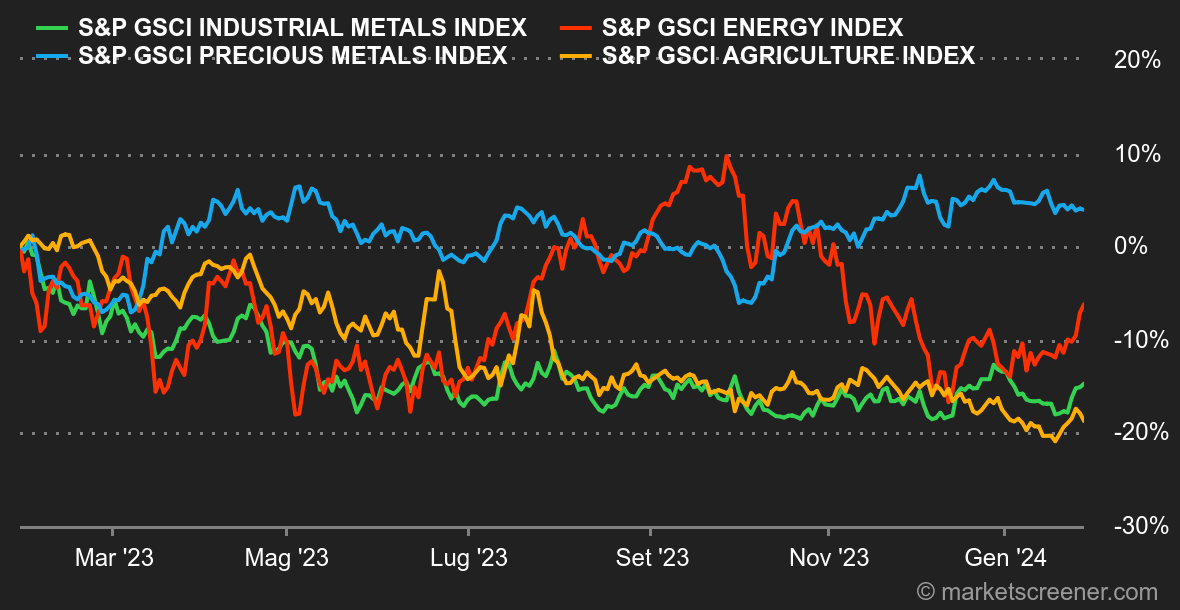

Energia: i dati economici positivi e la situazione ancora ostile nel Mar Rosso hanno sostenuto i prezzi del greggio. La prova è nel superamento della barriera degli 80 dollari al barile da parte del Brent. L'economia statunitense è cresciuta più del previsto nel quarto trimestre, dimostrando una forza che si conferma anche con i PMI di gennaio, che hanno superato le aspettative degli economisti. Sempre negli Stati Uniti, le scorte settimanali sono calate in modo spettacolare rispetto al consensus (-9,2 milioni contro un consensus di -1,2 milioni), contribuendo anch'esse al rialzo dei prezzi. Il Brent è scambiato a circa 81 dollari, mentre il suo omologo statunitense, il WTI, a circa 76,50 dollari. In Europa, i prezzi del gas naturale continuano a scendere, attestandosi a 27 euro/MWh per il benchmark olandese. Metalli: i metalli industriali sono in ripresa, ponendo fine a una lunga tendenza al ribasso. Probabilmente la Cina ha qualcosa a che fare con questo fenomeno, in quanto potrebbe adottare ulteriori misure di sostegno per la sua economia. D'altro canto, l'Europa sta alzando la voce contro la Russia e potrebbe spingersi oltre con le sanzioni contro l'alluminio russo. A Londra una tonnellata di rame è salita a 8.500 dollari, così come l'alluminio, che ha superato i 2.200 dollari. Sul fronte dei metalli preziosi, nulla di nuovo: l'oro è piatto a 2.020 dollari, un letargo dovuto ai dubbi finanziari sulla tempistica del primo taglio dei tassi da parte della Fed. Prodotti agricoli: a Chicago un bushel di mais è ancora scambiato a circa 445 centesimi, mantenendo in calo il prezzo del cereale. Nonostante il bushel di grano abbia guadagnato un po' di terreno, a 610 centesimi, anche qui la situazione è piuttosto neutrale. |

|

| Macroeconomia |

Clima: recessione? Quale recessione? La riunione della BCE di questa settimana è stata completamente oscurata dai dati economici statunitensi. Va detto che la banca centrale ha lasciato invariati i tassi e la retorica. Oltreoceano il PIL statunitense è aumentato del 3,3% nel quarto trimestre, contro una previsione del 2%, rafforzando lo scenario di un atterraggio morbido per l'economia. Allo stesso tempo, gli indici PMI manifatturieri e dei servizi statunitensi sono entrambi tornati in zona di espansione. Insomma, il rischio di una recessione si allontana ancora di più. Risultato: l'S&P 500 registra nuovi massimi storici mentre il rendimento del decennale americano si attesta sotto la soglia del 4,23/25%. L'altra grande notizia di questa settimana è rappresentata dalle misure che la Cina sta adottando per cercare di uscire dalla crisi. È difficile dire con esattezza cosa stia tramando Pechino, ma la scelta è stata quella di sostenere i mercati finanziari piuttosto che annunciare un piano di ripresa economica più completo. Gli indici cinesi hanno reagito positivamente, ma gli investitori restano ancora una volta a bocca asciutta. Criptovalute: il bitcoin è tornato a scendere questa settimana, avvicinandosi alla soglia dei 41.000 dollari, con un calo di oltre l'1% rispetto a lunedì. L'ether, invece, sta soffrendo molto di più, con un calo di oltre l'8% nello stesso periodo e ora si attesta intorno ai 2.250 dollari. Tale calo si deve in parte all'ulteriore rinvio della decisione della Securities and Exchange Commission (SEC) statunitense sugli ETF spot su Ethereum di Grayscale e BlackRock. Per quanto riguarda il bitcoin, l'approvazione degli undici ETF Spot Bitcoin ha avuto l'effetto opposto a quello sperato da molti investitori. Dall'11 gennaio, quando gli ETF sono stati approvati, il bitcoin è sceso del 15% e il mercato delle criptovalute nel suo complesso ha perso quasi 200 miliardi di dollari di valore da quella data. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |