|

|

| Top/Flop della settimana |

TOP Hotel Chocolat (+169%): un'ascesa fulminante per il piccolo produttore di cioccolato britannico (capitalizzazione di 164 milioni di sterline). Il gigante americano Mars acquisirà il produttore e rivenditore di fascia alta per 534 milioni di sterline, espandendo la sua presenza nel Regno Unito (dove possiede 130 negozi) e a livello internazionale. Alfen (+37%): dopo la caduta libera dai massimi di settembre 2022, Alfen ha ripreso colore. Lo specialista olandese della transizione energetica ha presentato risultati trimestrali leggermente superiori alle aspettative e ha registrato un miglioramento del portafoglio ordini. Rassicurato, l'analista Portzamparc ha alzato il prezzo obiettivo del titolo, che ha perso quasi il 43% dal 1° gennaio. Siemens Energy (+22%): indebolita come i suoi colleghi dalle difficoltà del settore dell'energia eolica (inflazione dei componenti, aumento dei tassi d'interesse, problemi di approvvigionamento) e appesantita dalle battute d'arresto della sua filiale spagnola Siemens Gamesa, la società energetica tedesca riceverà un aiuto da Berlino. Un piano di salvataggio di 15 miliardi di euro per continuare i suoi investimenti, sotto forma di garanzie sui prestiti. In cambio, il gruppo ha accettato di vendere il 18% della sua filiale indiana Siemens Ltd. Il mercato ha applaudito. Delivery Hero (+22%), Just Eat Takeaway (+17%): grazie a ricavi trimestrali migliori del previsto, la società tedesca di consegna pasti Delivery Hero ha rivisto al rialzo le previsioni sul valore lordo della merce (GMV) annuale. Il gruppo, che mostra anche un miglioramento della redditività (escludendo la Corea del Sud, l'EBITDA è ora positivo), ha ricevuto manifestazioni d'interesse dal gigante cinese Meituan per le sue attività nel Sud-Est asiatico. Sta trascinando con sé la sua controparte olandese Just Eat Takeaway, che ha alzato le sue previsioni annuali un mese fa. Target (+20%): in questi tempi di inflazione, Target sta resistendo bene. Le vendite trimestrali del retailer sono scese meno del previsto, gli utili sono aumentati del 36% su base annua, superando le aspettative, e il margine lordo si è attestato al 27,4%. Il gruppo prevede inoltre un rimbalzo significativo per gli ultimi 3 mesi dell'anno e punta a un utile ben superiore alle previsioni. Ciò contribuisce a rilanciare la quotazione del titolo, che ha perso quasi il 13% dall'inizio dell'anno. Williams Sonoma (+16%): anche lo specialista americano dell'arredamento ha registrato un utile trimestrale migliore del previsto, nonostante un calo delle vendite del 15,5%. Il rivenditore ha approfittato della normalizzazione dei costi di trasporto per migliorare il margine lordo, che è passato dal 41,5% al 44,4%. Ciononostante, l'azienda rimane cauta sulle prospettive per l'intero anno, sottolineando la "persistente esitazione dei consumatori". Infineon Technologies (+15%): il produttore tedesco di semiconduttori ha registrato risultati trimestrali migliori del previsto, con ricavi e margini in crescita. Il gruppo ha anche presentato una prospettiva incoraggiante: prevede di superare il record di fatturato annuale per il prossimo esercizio, portandolo da 16,3 a 17 miliardi di euro. Si tratta di una boccata d'ossigeno per i suoi colleghi del settore. Eramet (+9%): l'azienda conferma le sue ambizioni nel settore automobilistico. Questa settimana, a Trappes, il gruppo minerario francese ha inaugurato un sito pilota dedicato al riciclaggio di batterie per veicoli elettrici, fratello minore di un impianto che aprirà a Dunkerque tra qualche anno. Frutto di una collaborazione con Suez, questo processo permetterà al gruppo di estrarre litio, cobalto e nichel contenuti nelle batterie obsolete.

FLOP MorphoSys (-21%): già indebolita dagli elevati costi di ricerca, l'azienda biofarmaceutica tedesca ha visto il suo fatturato ridursi di oltre un terzo nel terzo trimestre, appesantito da un calo dei ricavi da licenze. Il gruppo, che ha tuttavia ridotto la perdita, ha confermato le previsioni annuali e ha dichiarato di voler presentare i risultati dello studio sul suo farmaco antitumorale Pelabresib prima del previsto. Il mercato non ha reagito positivamente a questo annuncio. HelloFresh (-19%): una doccia fredda per HelloFresh, che ha abbassato le previsioni sugli utili e sulla crescita del fatturato per l'anno in corso, appena un mese dopo aver pubblicato i risultati trimestrali. Il produttore tedesco di kit pasto è inoltre alle prese con ritardi e problemi nel suo nuovo sito di produzione negli Stati Uniti. Con la fine della pandemia, il modello commerciale dell'azienda si sta esaurendo. Di conseguenza, diversi analisti hanno ridotto il prezzo obiettivo del titolo. Cisco Systems (-9%): il gruppo tecnologico statunitense non ha deluso nell'ultimo trimestre, con ricavi e utili rettificati in crescita e superiori alle aspettative. Tuttavia, la società ha rivisto al ribasso le previsioni di fatturato e di utili annuali, a causa di un rallentamento della domanda per le sue apparecchiature di rete. Prevede entrate annuali comprese tra 53,8 e 55 miliardi di dollari, rispetto ai 57,89 miliardi di dollari previsti dagli analisti. Entain (-8%): sebbene il gruppo britannico di giochi e scommesse online abbia pubblicato i suoi risultati quindici giorni fa, rivelando un aumento del 7% dei ricavi netti da gioco nel terzo trimestre del 2023, il prezzo delle azioni è sceso a seguito di cambiamenti nelle raccomandazioni degli analisti. Berenberg ha ridotto il suo prezzo obiettivo ed Exane BNP ha abbassato la sua raccomandazione sul titolo. Alstom (-6%): tre fattori di declino per il produttore francese di infrastrutture ferroviarie. Ha annunciato la nomina dell'ex CEO di Safran Philippe Petitcolin a presidente, in sostituzione di Henri Poupart-Lafarge, che manterrà il ruolo di amministratore delegato. Per rafforzare il bilancio e placare i timori sul debito, ha dichiarato di voler avviare un programma di dismissione di attività, tra cui la partecipazione del 20% nel produttore russo di automotrici ferroviarie Transmashholding entro la fine del 2023. Infine, sta valutando un aumento di capitale. Burberry (-7%): il gruppo britannico del lusso viene sanzionato per un avvertimento sui risultati annuali dell'esercizio in corso. L'azienda afferma che è improbabile che riesca a raggiungere gli obiettivi di entrate annuali nell'attuale contesto di rallentamento della domanda di prodotti di fascia alta. |

|

| Materie prime |

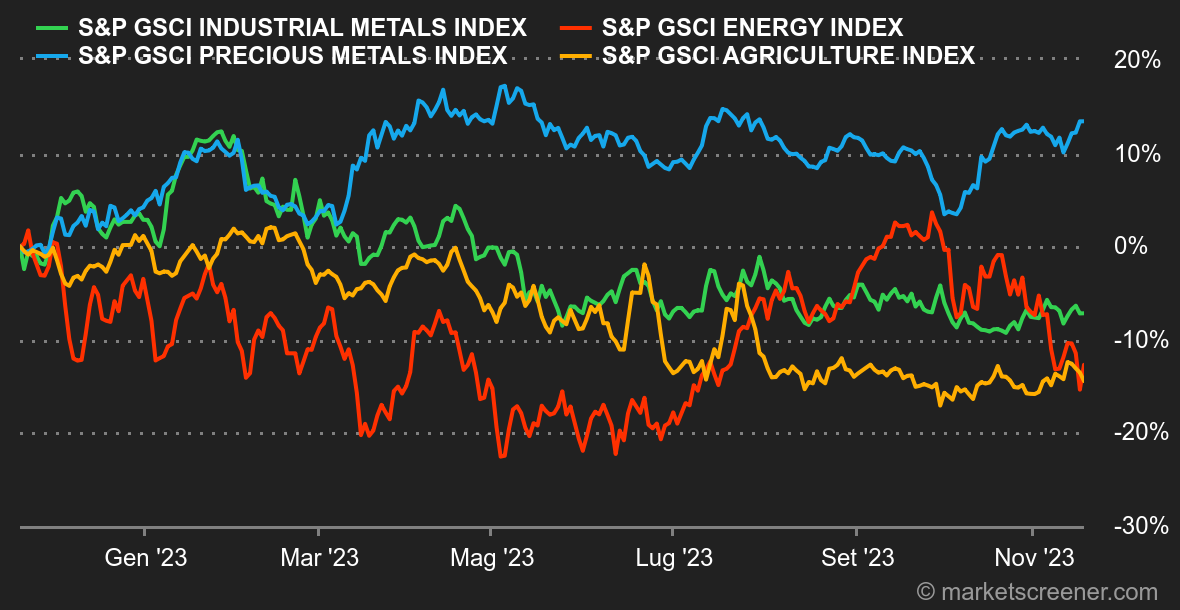

Energia: i prezzi del petrolio continuano a scendere per la quarta settimana consecutiva. L'umore sui mercati petroliferi è cambiato rapidamente: gli operatori si aspettano che il mercato sia meno rigido del previsto. A tal proposito, l'aumento delle scorte settimanali negli Stati Uniti per 3,6 milioni di barili (contro un consenso di 2,5 milioni) ha confermato questa tendenza. Tuttavia, tale debolezza dei prezzi potrebbe spingere l'OPEC, e l'Arabia Saudita in particolare, a limitare ulteriormente la propria produzione. In particolare, Riyadh potrebbe estendere le sue quote di produzione (di circa 1 milione di barili al giorno) il prossimo anno, sempre con l'obiettivo di sostenere i prezzi del greggio. Infine, va ricordato che il cartello petrolifero si riunirà a Vienna il 26 novembre. In termini di prezzi, il Brent è scambiato a circa 80 dollari, mentre il WTI a circa 74 dollari. Metalli: mentre i prezzi del petrolio rimangono sotto pressione, non è così per i metalli industriali, i quali rimangono generalmente ben posizionati a Londra, con l'eccezione del nickel, che continua a scendere a 16.900 dollari. Il rame è salito a 8.165 dollari, così come lo zinco (2.570 dollari) e il piombo (2.270 dollari). Le ultime statistiche cinesi hanno contribuito alla buona tenuta dei prezzi. La produzione industriale è aumentata del 4,6% su base annua in ottobre, leggermente superiore alle previsioni di consenso del 4,5%. Per quanto riguarda l'oro, il calo dei rendimenti obbligazionari sta chiaramente rendendo felici i possessori di oro. Per l'ennesima volta, il metallo dorato si sta avvicinando alla soglia dei 2.000 dollari l'oncia. Prodotti agricoli: i prezzi dei cereali non hanno subito grandi oscillazioni questa settimana a Chicago. Il prezzo del mais si è stabilizzato intorno ai 490 centesimi per bushel, contro i 580 centesimi del grano. |

|

| Macroeconomia |

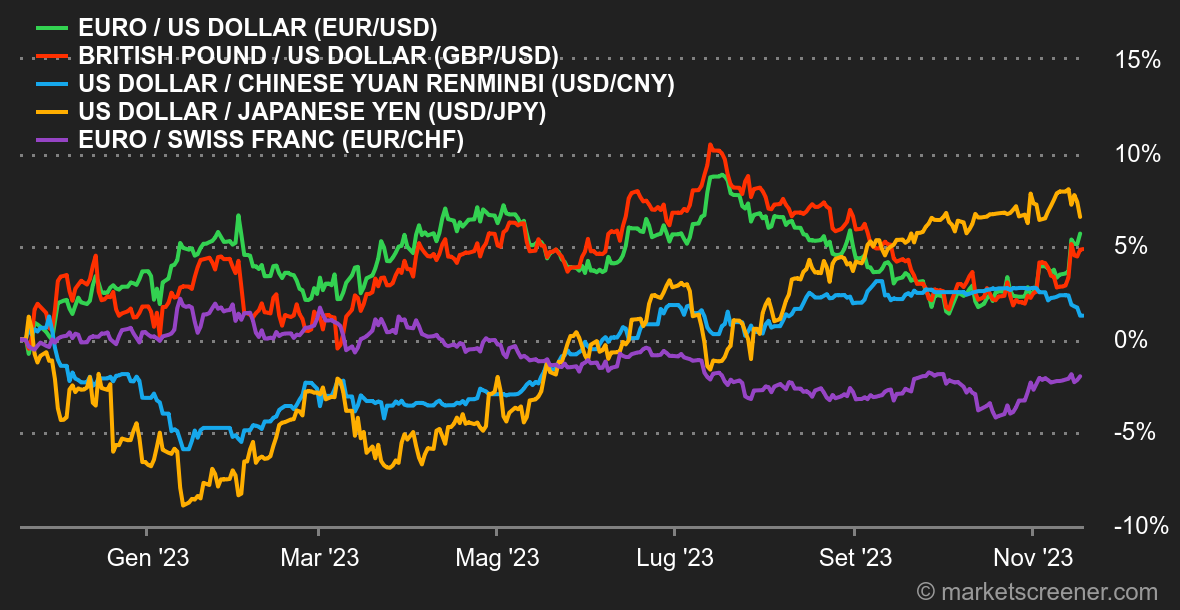

Clima: quando scendono i tassi? Senza dubbio, l'evento saliente della settimana è stata la pubblicazione di un indice dei prezzi al consumo che ha acceso la miccia. Lo scenario di un soft-landing, un atterraggio morbido per l'economia, sta assumendo maggiore consistenza in un contesto di inflazione contenuta. L'IPC core degli Stati Uniti si è attestato a +4,0% su base annua, contro una stima di +4,1%. Sulla scia di questa pubblicazione, il rendimento a 2 anni è sceso di 18 punti base, mentre le stime di uno status quo alla riunione del 13 dicembre hanno raggiunto il 100%! La narrativa rimane ancorata a un rapido ritorno dell'inflazione al di sotto degli obiettivi della Fed nella prima metà del 2024, accompagnato da solidi utili aziendali. Ma al di là dell'inflazione, i prezzi alla produzione e la stessa produzione industriale sono risultati inferiori alle aspettative in ottobre negli Stati Uniti, contribuendo a rafforzare il sentimento del mercato sull'andamento dei tassi. La forza delle vendite al dettaglio e dell'indice Empire State non hanno fatto deragliare il rimbalzo. In Cina i dati sono ancora contrastanti, con una leggera ripresa dei consumi ma un mercato immobiliare ancora in crisi. In Europa, la lettura finale dell'inflazione di ottobre è stata in linea con il dato preliminare, in calo, e la stessa tendenza è stata confermata nel Regno Unito. Criptovalute: il Bitcoin ha terminato le sue cinque settimane di guadagni con un calo del -2% da lunedì, ed è tornato a toccare i 36.300 dollari nel momento in cui scriviamo. L'Ether, nel frattempo, sta seguendo la stessa tendenza, ma sta soffrendo più del leader di mercato, con un calo del -4% e scendendo nuovamente sotto la soglia psicologica dei 2.000 dollari. Gli investitori in criptovalute si aggrappano ancora all'idea che il lancio di un ETF Bitcoin Spot creerà la tanto attesa porta d'ingresso per la finanza tradizionale per ottenere un'esposizione diretta al bitcoin, consentendo così al capitale di affluire nel BTC. Sebbene per ora non vi sia alcuna garanzia che ciò accada, l'autorità di regolamentazione del mercato azionario statunitense (la SEC) non ha ancora dato il via libera alla commercializzazione di un simile prodotto borsistico, ma si prevede che darà una risposta nelle prossime settimane. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |