|

|

| Top/Flop della settimana |

Top Telefonica Deutschland (+40%): la società madre spagnola, Telefonica, sta per delistare in Borsa la quota del 28,2% della sua filiale tedesca. L'operazione ha un valore di 1,97 miliardi di euro. Per forzare la decisione, se gli azionisti non vorranno offrire le loro azioni, Telefonica ridurrà il principale asset di Telefonica Deutschland: il suo dividendo. Adyen (+31%): la società di pagamenti sta voltando pagina dopo un primo semestre in caduta libera. Gli investitori, preoccupati per le prospettive del settore, le condizioni dei tassi d'interesse e i mezzi per ottenere finanziamenti, sono stati sollevati da obiettivi finalmente realistici. Di conseguenza, la riduzione delle previsioni è stata interpretata positivamente dal mercato, che ora ha una migliore visibilità dell'attività. Datadog (+22%): il fornitore di soluzioni software ha preso il volo martedì, dopo aver battuto le stime trimestrali e aumentato gli obiettivi annuali. Le aziende sono state vittime di un numero crescente di violazioni informatiche e si sono rivolte in massa alle soluzioni di cybersecurity del gruppo. Le entrate per l'intero esercizio dovrebbe essere compreso tra 2,10 e 2,11 miliardi di dollari, rispetto alla precedente stima di 2,05-2,06 miliardi di dollari. Valneva (+16%): è stata una settimana intensa di annunci per l'azienda biotecnologica che sviluppa vaccini. Innanzitutto, i risultati dei nove mesi sono stati rassicuranti, con la conferma delle previsioni di fatturato annuale tra i 220 e i 260 milioni di euro. La seconda novità è arrivata dagli Stati Uniti: la FDA ha approvato il vaccino di Valneva contro la chikungunya, una prima a livello mondiale. Schneider Electric (+7%): il gruppo industriale era molto atteso giovedì in occasione del suo investor day. Il minimo che si possa dire è che nessuno è rimasto deluso. Gli obiettivi a medio termine si sono rivelati ben al di sopra delle aspettative degli analisti. La crescita organica del fatturato dovrebbe superare in media il 5% annuo da qui al 2027. Il tasso di conversione dell'utile netto in cassa dovrebbe essere di circa il 100%.

Flop Diageo (-14%): il grande rivale di Pernod Ricard, noto per i suoi marchi Guinness, Baileys, Johnny Walker e Captain Morgan, ha avvertito che la sua crescita rallenterà nella prima metà del 2024 a causa di un forte calo dell'attività in America Latina e nei Caraibi, regioni che rappresentano circa l'11% delle sue vendite. Scor (-10%): il principale riassicuratore francese è tornato in utile nel terzo trimestre, ma i profitti sono stati del 20% inferiori alle aspettative degli analisti, i quali si aspettavano 183 milioni di euro. Scor ha generato solo 147 milioni di euro. Flutter (-13%): nonostante gli utili in linea con le previsioni nel terzo trimestre, l'azienda di scommesse sportive e giochi d'azzardo prevede che i suoi profitti annuali si collocheranno nella parte bassa del range inizialmente previsto. Inoltre, cambierà la sua quotazione da Dublino a New York. PostNL (-18%): il terzo trimestre dell'operatore postale olandese non è andato secondo i piani. La perdita netta ha raggiunto i 10 milioni di euro. Anche le previsioni per la fine dell'anno non sono incoraggianti e PostNL prevede che i suoi indicatori finanziari si collocheranno nella parte bassa della sua gamma di previsioni. Veeva (-14%): lo sviluppatore americano di soluzioni digitali per il settore sanitario dovrebbe concludere favorevolmente l'esercizio in corso. Tuttavia, la storia è diversa per i prossimi due, che saranno molto più complicati. La società ha ridotto le sue aspettative in termini di ricavi. |

|

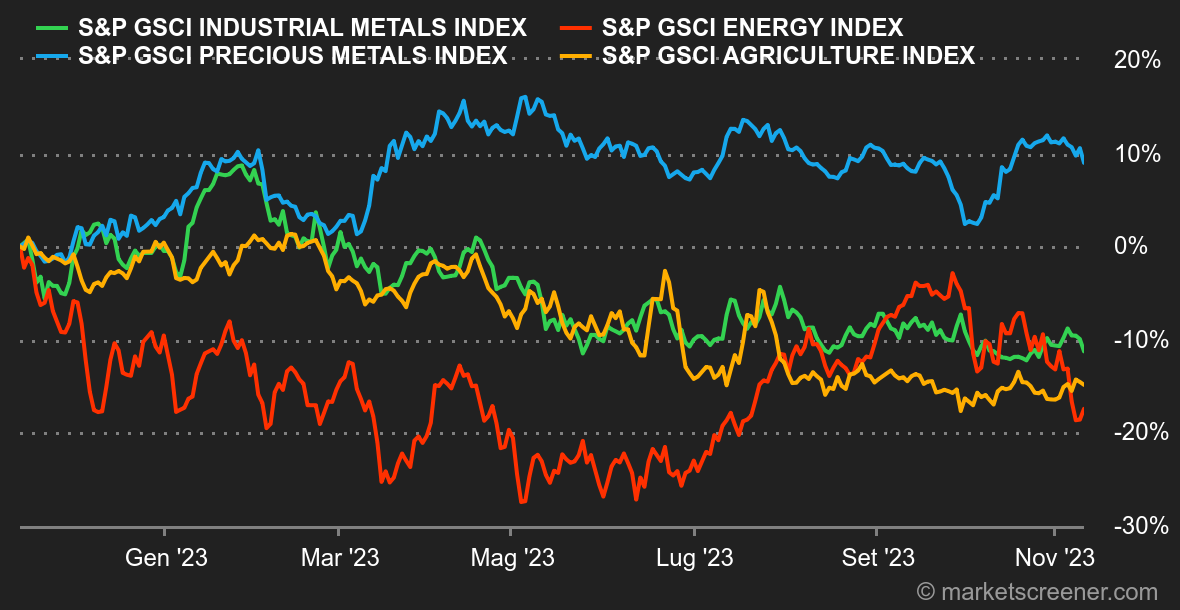

| Materie prime |

Energia: i prezzi del petrolio sono stati duramente colpiti questa settimana. Il calo settimanale è notevole: il Brent e il WTI sono scesi del 6% in cinque giorni, portando i due benchmark rispettivamente a 81 e 76,50 dollari. Due sono le forze alla base di questo cambiamento di umore. Da un lato, il conflitto tra Israele e Hamas è un'incognita sempre meno preoccupante, nella misura in cui non interrompe l'approvvigionamento regionale. Dall'altro lato, la domanda è di nuovo fonte di preoccupazione, soprattutto in Cina, che questa settimana ha presentato dati economici contrastanti. Di conseguenza, il petrolio è sceso per la terza settimana consecutiva, una tendenza che potrebbe spingere l'OPEC a fare di più per sostenere i prezzi. Metalli: il rame si è stabilizzato a Londra e continua a essere scambiato sopra gli 8.000 dollari. Stessa dinamica per l'alluminio, a 2.240 dollari, mentre lo stagno e lo zinco sono saliti rispettivamente a 24.800 e 2.600 dollari. Sul fronte dei metalli preziosi, la Cina continua la sua corsa all' oro: le sue riserve sono aumentate per il dodicesimo mese consecutivo. Secondo il World Gold Council, la banca centrale cinese ha ampliato le sue riserve di 23 tonnellate in ottobre. Tuttavia, un'oncia d'oro viene scambiata al ribasso, intorno ai 1.950 dollari. Prodotti agricoli: la volatilità è scesa di un'altra tacca a Chicago, dove i prezzi dei cereali sono generalmente in stallo. Un bushel di mais viene scambiato a circa 470 centesimi, contro i 570 centesimi di un bushel di grano. |

|

| Macroeconomia |

Clima: l'ombra del dubbio. Dopo un inizio di mese intenso, con numerose riunioni di politica monetaria in tutto il mondo, gli investitori stanno tornando in sé e cercano di digerire la quantità di informazioni disponibili. Va detto che in questo sono aiutati da notizie macroeconomiche particolarmente "light". Il rendimento del decennale statunitense si sta pertanto stabilizzando intorno al 4,50%, mentre l'omologo tedesco ha appena toccato il fondo del suo canale ascendente, in atto dallo scorso marzo, intorno al 2,60%. Seguiremo con attenzione il comportamento del mercato nella prossima settimana, poiché è fondamentale superare questa zona per confermare l'allentamento in corso ed evitare una nuova sequenza di rialzi verso il 3,00%. Un simile scenario sarebbe ovviamente dannoso per il rimbalzo in corso sui mercati azionari. Dopo il grande rimbalzo della settimana precedente, giovedì Jerome Powell ha raffreddato un po' gli animi ribadendo che un rialzo dei tassi è ancora possibile. Il mercato ha incassato il colpo, ma non sembra ancora pronto a credere al capo della Fed. Nel frattempo, in Cina, le statistiche rimangono irrimediabilmente prive di variazioni significative. I prezzi al consumo sono addirittura scesi a ottobre, il che non è certo in linea con la tanto attesa ripresa economica della seconda economia mondiale. Criptovalute: il bitcoin è in rialzo per la quarta settimana consecutiva, salendo di quasi il 6% da lunedì e tornando sopra i 37.000 dollari nel momento in cui scriviamo. La tendenza è la stessa per la seconda criptovaluta del mercato, l'ether, che ha sovraperformato il leader dall'inizio della settimana, salendo del 10%. Il motivo principale dell'impennata dell'ether è stata la richiesta di BlackRock alla Securities and Exchange Commission (SEC) statunitense di un ETF spot basato sulla criptovaluta ETH. È bastato questo per scatenare un'ondata di ottimismo sul mercato. Anche se nessun ETF di questo tipo è stato ancora accettato dalla SEC, l'entusiasmo degli attori di questo ecosistema è palpabile e si riflette nella valutazione delle principali criptovalute. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |