|

|

| Top/Flop della settimana |

TOP MicroStrategy (+19%): le speranze del settore delle criptovalute sull'approvazione dell'ETF bitcoin da parte dei regolatori statunitensi hanno fatto salire i prezzi delle criptovalute questa settimana, portando il BTC ai massimi annuali. Una manna dal cielo per MicroStrategy, azienda statunitense specializzata in software di analisi, che detiene quasi 160.000 token digitali. Di conseguenza, la società si è ripresa alla grande, guadagnando il 192% da gennaio. Atos (+18%): le cose stanno migliorando per lo specialista francese dei servizi IT. Nel bel mezzo di una ristrutturazione, il gruppo ha registrato un calo del fatturato trimestrale dell'8,1%, appesantito dalle scarse prestazioni della sua divisione di outsourcing Tech Foundations. Tuttavia, Atos è rimbalzata grazie agli annunci del management che hanno confermato le previsioni annuali, dissipando così i dubbi sulle sue attività negli Stati Uniti, e riportando un aumento del 10% degli ordini nel trimestre. Il titolo sta inoltre beneficiando delle speculazioni su una possibile acquisizione di alcune attività del gruppo. BE Semiconductor (+16%): il produttore olandese di chip BE Semiconductor ha registrato un forte calo del 27% dei ricavi trimestrali, a causa della debolezza del segmento degli smartphone e, in misura minore, del segmento automobilistico. Tuttavia, il gruppo ha presentato prospettive incoraggianti, prevedendo una crescita del fatturato del 15-25% nel prossimo trimestre e un margine lordo del 62-64%. Va notato che il titolo sta beneficiando dell'andamento dell'IA, guadagnando il 72% dal 1° gennaio. MorphoSys (+14%): la biofarmaceutica tedesca prevede che quest'anno il suo farmaco di punta contro il cancro del sangue, il Monjuvi, darà buoni risultati negli Stati Uniti; sta pertanto aumentando le previsioni sui ricavi associati. Il gruppo sta inoltre beneficiando di un effetto di arbitraggio nel settore, causato dal calo della società francese Sanofi. Il titolo ha guadagnato oltre il 120% dall'inizio dell'anno. Logitech International (+13%): il produttore svizzero di apparecchiature digitali sta andando bene! Nell'ultimo trimestre, l'utile operativo è aumentato del 17% e il calo del fatturato (-8%) è stato compensato da una significativa riduzione delle spese (-9%). Il gruppo ha inoltre presentato prospettive incoraggianti, alzando le previsioni per le vendite annuali e l'utile operativo. Di conseguenza, alcuni analisti hanno alzato la loro raccomandazione o il loro obiettivo di prezzo sul titolo. Dassault Systèmes (+11%): situazione analoga per l'editore francese di software, che ha registrato solidi risultati trimestrali e ha rivisto al rialzo le previsioni per l'intero anno. L'utile netto è aumentato del 13,5% negli ultimi 3 mesi, grazie alle prestazioni del software 3Dexperience e ai venti favorevoli in Europa. Per l'intero anno, il management prevede una crescita dei ricavi dell'8-9% e afferma di essere sulla buona strada per raggiungere l'obiettivo di raddoppiare l'utile netto per azione entro il 2023. Nemetschek (+10%): l'azienda tedesca di software per l'edilizia ha alzato le sue previsioni annuali di fatturato ed EBITDA dopo una forte performance trimestrale. Il mercato accoglie con favore anche la trasformazione del gruppo verso un modello basato sugli abbonamenti. Il titolo, che ha guadagnato quasi il 44% dall'inizio dell'anno, è anche ampiamente apprezzato dagli analisti.

FLOP Worldline (-54%): il grosso crollo della settimana è stato, ovviamente, quello di Worldline. Il gigante francese dei pagamenti elettronici ha perso più della metà della sua capitalizzazione dopo aver abbassato i suoi obiettivi per il 2023. Appesantito dall'attuale contesto economico e dalla debolezza della domanda in Germania, punta ormai a una crescita organica del fatturato del 6%-7% nel 2023, rispetto al precedente 8%-10%. La società, che promette risparmi futuri per 200 milioni di euro, ha inoltre subito un grave guasto lo scorso fine settimana. Align Technology (-29%): una storia simile per il produttore statunitense di apparecchi ortodontici, che ha riportato risultati trimestrali inferiori alle attese e ha abbassato le previsioni di fatturato annuale. Il gruppo lamenta la debolezza della domanda per il suo prodotto di punta, gli allineatori dentali trasparenti, e prevede ora entrate comprese tra 3,83 e 3,85 miliardi di dollari per il 2023, rispetto alla precedente cifra di 3,97-3,99 miliardi di dollari. Align è stata indebolita anche dal rafforzamento del dollaro rispetto alle principali valute e dalla riluttanza degli acquirenti ad acquistare beni strumentali. NatWest (-15%): la debolezza del contesto economico e l'aumento dei tassi stanno colpendo anche il gruppo bancario britannico. Mentre il reddito netto da interessi e il margine d'interesse netto sono stati inferiori alle aspettative del mercato per il trimestre, l'istituto di credito ha tagliato le previsioni sul margine d'interesse annuale. NatWest, che è stata oggetto di un'indagine sulla chiusura dei conti di Nigel Farage per motivi politici, ritenuta legale, ha tuttavia riconosciuto gravi mancanze nella gestione del caso. Sanofi (-13%): il colosso farmaceutico francese è crollato dopo aver svelato obiettivi cauti per il 2024 e il 2025 e risultati trimestrali timidi. Il gruppo ha registrato un EPS in calo dell'11,5% e un fatturato in calo del 4,1%, entrambi inferiori alle previsioni. Inoltre, il gruppo sta soffrendo per l'aumento degli investimenti in R&S e l'aumento della tassazione. Va notato che Sanofi ha annunciato l'intenzione di cedere le sue attività di consumo (Doliprane, ecc.) per concentrarsi su farmaci e vaccini innovativi. Alphabet (-10%): Alphabet sta deludendo. Sebbene la società madre di Google abbia riportato risultati trimestrali migliori del previsto, con una crescita del fatturato dell'11%, gli investitori sono stati puniti per la relativa debolezza del suo business cloud (+22,5%), che ha mancato il consensus. In un contesto di incertezza economica e di tassi d'interesse elevati, i clienti del colosso hanno ridotto le spese. Sembra che il mercato stia punendo anche la mancanza di annunci del gruppo in materia di IA. |

|

| Materie prime |

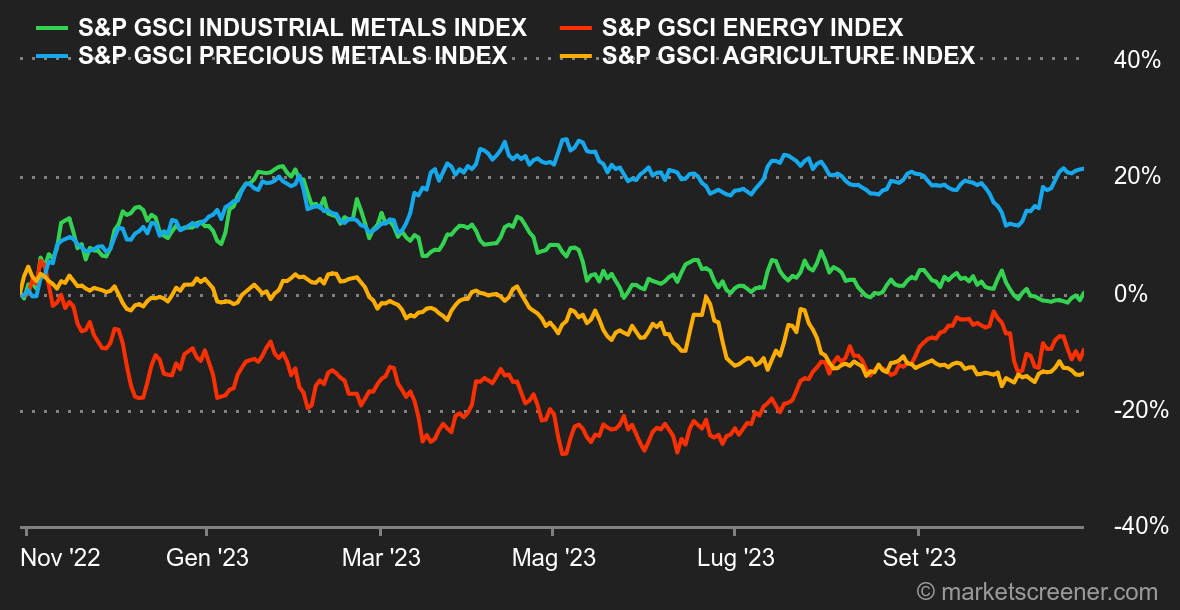

Energia: le preoccupazioni economiche stanno facendo passare in secondo piano gli attriti geopolitici in Medio Oriente, consentendo ai prezzi del petrolio di scendere, con i due benchmark mondiali scambiati sotto la soglia dei 90 dollari, Brent (USD 87,30) e WTI (USD 83,90). Anche l'aumento delle scorte settimanali negli Stati Uniti ha pesato sui prezzi. Un altro punto saliente della settimana è stato il pronostico dell'Agenzia Internazionale dell'Energia che prevede che la domanda mondiale di petrolio raggiungerà il suo picco entro il 2030. In Europa, i prezzi del gas naturale si sono stabilizzati a circa 50 euro/MWh per il TTF di Rotterdam. Metalli: il rame è rimasto stabile questa settimana a Londra, una buona performance considerando il clima generale dei mercati finanziari. Le ultime statistiche cinesi sono rassicuranti: la produzione di rame ha raggiunto un livello record a settembre, segno che la domanda rimane forte nonostante le preoccupazioni per il settore immobiliare. Una tonnellata di rame viene scambiata a circa 7.950 dollari USA. L'oro rimane ben posizionato a 1.980 dollari, beneficiando pienamente del suo status di bene rifugio. Prodotti agricoli: il grano europeo fatica a trovare sbocchi per le esportazioni. Almeno, questo è quanto si evince dall'ultimo rapporto settimanale della Commissione Europea, secondo cui le esportazioni di grano sono diminuite di poco più del 20% su base annua. Gli importatori si stanno rivolgendo al più competitivo grano russo. A Chicago un bushel di grano viene scambiato a 570 centesimi, così come il mais, che perde terreno a 480 centesimi. |

|

| Macroeconomia |

Clima: inaffondabile. La prossima settimana sarà ancora una volta scandita da una successione di banche centrali, a partire dalla BOJ a cui seguiranno la Fed e la BOE. Mentre la prima potrebbe diventare meno accomodante, le altre seguiranno probabilmente l'esempio della BCE: uno status quo sui tassi di riferimento e un atteggiamento piuttosto hawkish per dare alla politica monetaria condotta dal 2022 il tempo di produrre i suoi effetti sull'inflazione. A tal proposito, va notato che le ultime statistiche degli Stati Uniti non vanno nella direzione auspicata dal mercato: il PCE deflazionato è risultato superiore alle previsioni su base mensile e la tenuta della spesa personale continua a sostenere la teoria di un atterraggio morbido dell'economia statunitense. Nel frattempo, il rendimento del decennale statunitense rimane bloccato vicino ai massimi del 5%. Terremo presente la zona 5,26/5,33 come potenziale punto di inflessione a partire dal quale è probabile (o almeno fortemente atteso) un allentamento dei tassi. Gli indici PMI manifatturieri e dei servizi rimangono deboli in Europa, mentre sono in leggera ripresa negli Stati Uniti. Va inoltre notato che tutte le statistiche pubblicate questa settimana al di là dell'Atlantico hanno superato le aspettative: un ulteriore segno che l'economia statunitense sembra inaffondabile... il che non aiuta la Fed. Criptovalute: sostenuto dalle speculazioni sull'imminente lancio di un ETF Bitcoin Spot dall'altra parte dell'Atlantico, il bitcoin ha registrato un'impennata del 14% da lunedì ed è tornato vicino ai 35.000 dollari nel momento in cui scriviamo. Nel frattempo, sulla scia del leader di mercato, anche l'ether sta recuperando terreno, salendo di oltre il 7% nello stesso periodo e flirtando ora con la soglia dei 1.800 dollari. Sebbene il lancio di un tale prodotto finanziario legato al bitcoin consentirebbe a un buon numero di investitori di ottenere un'esposizione diretta alla valuta digitale attraverso i loro portafogli tradizionali, nulla indica che essi si precipiteranno a possederla in massa. Avremo la risposta tra qualche settimana. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |