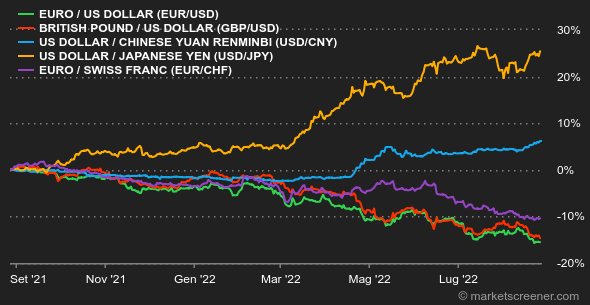

Clima: Freniamo gli entusiasmi. Coloro che avevano puntato su dichiarazioni pro-mercato da parte della Fed venerdì a Jackson Hole sono rimasti delusi. Nonostante dei primi segnali di rilassamento dell'inflazione e statistiche macroeconomiche un po' deboli negli Stati Uniti, Jerome Powell non abbassa la guardia e continua a martellare dicendo che sono ancora necessari degli aumenti dei tassi per controllare i prezzi. Siamo passati da costi quel che costi per mantenere a galla l'economia a costi quel che costi per frenarla, e fa un po' male. In Europa, le autorità politiche e monetarie sono dinanzi a un rischio sistemico dovuto all'impennata dei prezzi dell'energia. Gli indicatori PMI pubblicati questa settimana mostrano che l'autunno sarà complicato. Tassi: Negli Stati Uniti la curva dei tassi è ancora invertita, con un debito a 10 anni al 3,02%, contro il 3,20% di quello a sei mesi. La prospettiva di vedere i tassi rimanere a questi livelli elevati per un periodo maggiore di quanto previsto dal mercato, come ha fatto intendere Powell a Jackson Hole, fa temere un rallentamento economico più duraturo. In Europa, il Bund tedesco e all'1,38%, l'OAT francese al 2,01% e il BTP italiano al 3,68%. Circolano voci riguardo un rafforzamento della squadra dei "falchi" nella BCE: diversi membri vogliono discutere su un aumento dei tassi di riferimento di 75 punti base il prossimo mese. Valute: La tempesta energetica che è caduta sull'Europa e la fermezza della Fed hanno spinto l'euro alla parità con il dollaro a inizio settimana. La moneta unica è successivamente risalita attorno a 1 dollaro. Alla fine, il Dollar Index, che confronta il biglietto verde con sei valute di riferimento, ha perso un po' di terreno rispetto allo scorso fine settimana, seppur mantenendosi ben arroccato. Rispetto alle altre coppie, l'EUR/GBP si stabilizza a 0,8495 e l'EUR/CHF a 0,9633. Criptovalute: Il bitcoin continua sullo stesso cammino della scorsa settimana e da lunedì cede più del 3% tornando a gravitare attorno ai 21.000 dollari, nel momento in cui scriviamo queste righe. In un contesto macroeconomico ancora teso, in particolare orchestrato dalle banche centrali e dalla loro lotta contro l'iperinflazione, le attività a rischio fanno fatica a riprendere nuovamente quota e a mantenerla, ancor di più con l'ipersensibilità delle criptovalute agli annunci macroeconomici. Gli investitori istituzionali, professionisti e privati sembrano ancora cauti sul ritorno all'esposizione sull'emotivo mercato delle attività digitali. Calendario: Martedì la Germania saprà il suo tasso d'inflazione preliminare di agosto. Mercoledì toccherà alla Francia e a tutta la zona euro. Negli Stati Uniti l'attenzione sarà rivolta alle cifre della disoccupazione di agosto che verranno annunciate venerdì. No, non illudetevi, non ci sono annunci delle banche centrali questa settimana, ma rassicuriamo i più dipendenti: alcuni membri della Fed si pronunceranno comunque nei prossimi giorni. |