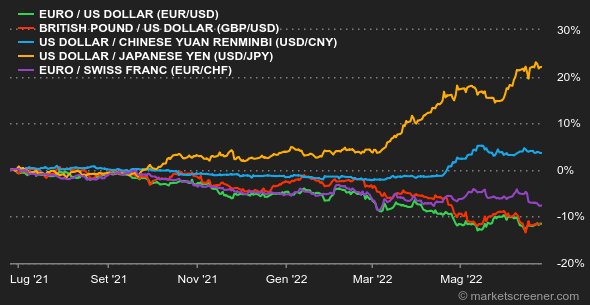

Clima: Due sale, due temperature. Le statistiche macroeconomiche non necessariamente sono accordi alla netta ripresa degli indici di Borsa della settimana. Germania, Francia e soprattutto Stati Uniti registrano un netto calo degli indicatori PMI Flash, ovvero il barometro dei direttori d'acquisto delle aziende, tra maggio e giugno. Il cambiamento rispetto alle settimane precedenti è che gli investitori non si fanno più prendere dal panico dopo ogni dichiarazione offensiva delle banche centrali. Hanno ritrovato un po' di appetito per il rischio, su speranze di riacquisto a buon mercato insieme a una scommessa su un aumento dei tassi meno punitivo del previsto. Una ripresa dei mercati fragile, ma che ha guadagnato vigore durante la settimana. Tassi: Il rendimento delle obbligazioni degli Stati americani ha continuato a diminuire fino a tornare sul 3,10%. In altre parole, gli investitori pensano che la Fed non aumenterà i tassi tanto come pensavano una decina di giorni fa. Una lettura ottimista sarebbe stimare che sia perché la banca centrale sta vincendo la battaglia contro l'inflazione. In maniera più cinica potremmo invece credere che sia perché l'arrivo di una recessione porterebbe la Fed ad alzare il piede dall'acceleratore. Il rendimento a 5 anni è ancora un po' più elevato di quello a 10 anni, segno di nervosismo da parte degli operatori. In Europa il Bund tedesco è sceso all'1,48% rispetto alla scorsa settimana, benché verso il fine settimana sembra essere piuttosto in fase di rimonta. L'OAT francese è al 2,02%, mentre i tassi italiani sono al 3,48%, ovvero uno spread con la Germania che risale a 200 punti. Valute: Il franco svizzero continua l'ascensione contro l'euro arrivando a 1,00677 CHF per 1 EUR. Si tratta di una delle conseguenze dell'inatteso doppio aumento dei tassi da parte della Banca nazionale svizzera della scorsa settimana, nella quale UBS si aspettava un ritorno alla parità entro poche settimane. "La BNS segue una strategia d'inasprimento dei tassi più convincente della BCE", sostiene la banca. La coppia EUR/USD si muove a malapena, a 1,0529 USD. Le due valute continuano a calare contemporaneamente dinanzi al rublo, che è a circa il 30% oltre i livelli d'inizio anno rispetto a queste ultime. Per adesso, la scommessa di Vladimir Putin di forzare gli occidentali a pagare le fatture energetiche in rubli si sta rivelando vincente. Criptovalute: Il bitcoin è quasi in equilibrio in una settimana in cui naviga attorno ai 21.000 dollari nel momento in cui stiamo scrivendo queste righe. Dopo aver perso circa il 35% della capitalizzazione solo dall'inizio del mese di giugno, la valuta digitale torna a gravitare su una zona di prezzo che rappresenta l'apice del mercato rialzista del 2017. In un contesto macroeconomico ancora poco favorevole alle attività rischiose, i criptoinvestitori potrebbero soffrire ancora un po' prima che il bitcoin inverta questa tendenza al ribasso. Calendario: Le principali banche centrali partecipano mercoledì a un evento organizzato dalla BCE in Portogallo. Dalle 15,30 prenderanno la parola Christine Lagarde, Andrew Baley e Jerome Powell. Avremo inoltre l'indice di fiducia dei consumatori americani pubblicato da martedì (per valutare se il principale motore dell'economia funziona bene nell'oltreoceano) e mercoledì l'inflazione tedesca di giugno (per sapere quale destino ci sta preparando la BCE per le prossime settimane). Giovedì spazio all'inflazione PCE degli Stati Uniti, un indicatore molto seguito dalla Fed per la sua politica monetaria. |