Le correlazioni sono come il tempo: i giorni vanno e vengono, ma non sempre si assomigliano. Il rimbalzo del dollaro da metà luglio coincide con la ripresa dei rendimenti obbligazionari nello stesso periodo, mentre da inizio giugno la correlazione era invertita. Possiamo trarre conforto dal fatto che la tendenza di fondo rimane ribassista fino a quando la media mobile a 200 giorni, attualmente intorno a 103,60, non verrà superata. Al contrario, il superamento di questa soglia confermerà il rinnovato appetito degli investitori per il biglietto verde, nel contesto di una prosecuzione del ciclo di inasprimento monetario (?).

A proposito di politica monetaria, la Banca del Giappone avrebbe potuto sperare che l'allentamento della sua politica accomodante permettesse allo yen di riprendersi e di limitare l'inflazione importata. Per il momento non è così e lo yen continua a indebolirsi rispetto alle principali valute del G10. Terremo d’occhio il livello 138,07/137,90 dell'USDJPY per mantenere un’opinione rialzista.

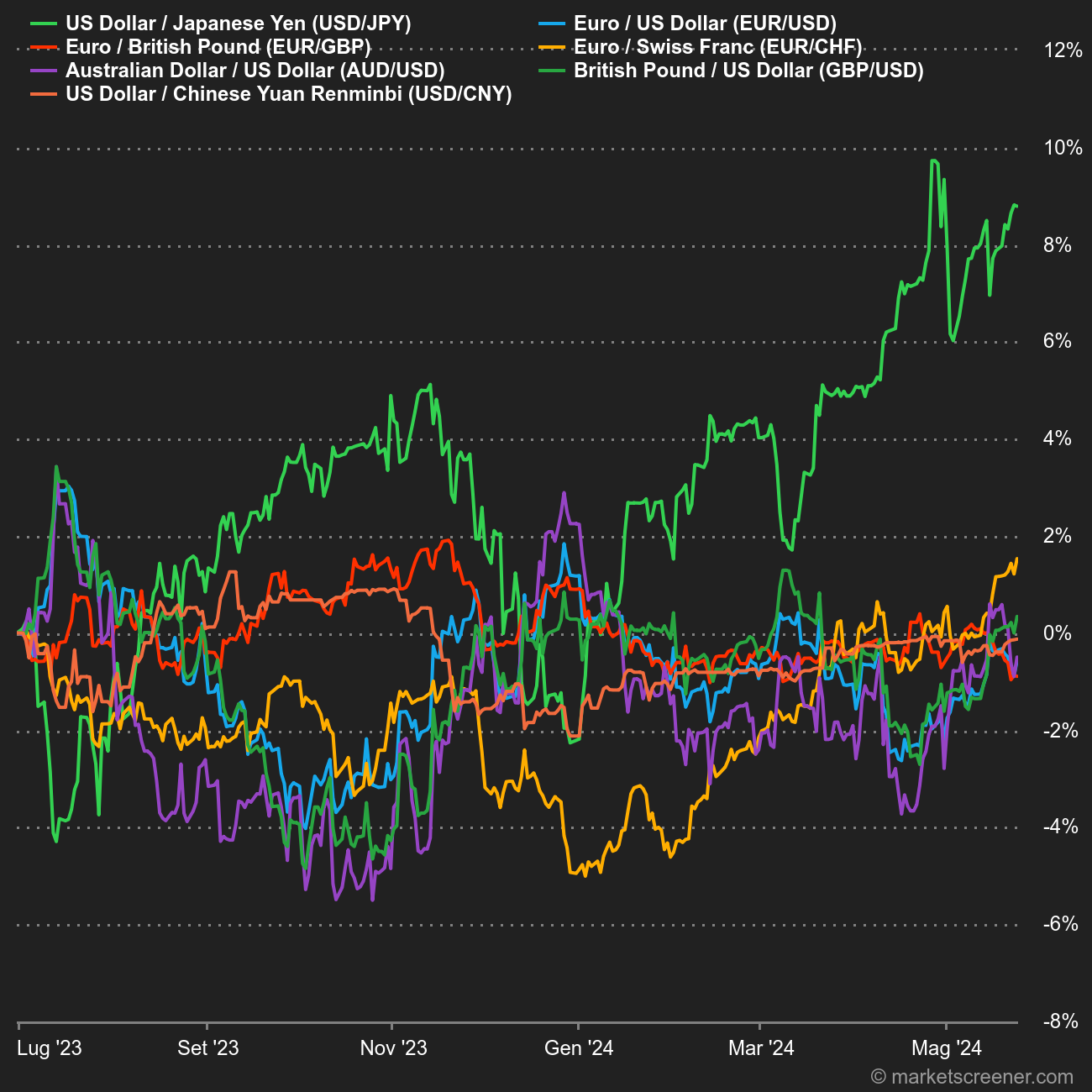

Movimenti dal 1° luglio

Kiwi, Aussie, scandinave

Tra le valute delle materie prime, il Kiwi e l'Aussie hanno proseguito la loro tendenza al rialzo e stanno attualmente testando il supporto a 0,6081/64 e 0,6600. In assenza di segnali tangibili di inversione di tendenza, potremmo accompagnare la caduta verso obiettivi abbastanza vicini a 0,6500 e 0,6023. L'USDZAR si sta riprendendo con forza dopo aver toccato una simmetria a 17,50, suggerendo un rialzo a 18,92 prima di ritestare i massimi a 19,90.

Per concludere questa panoramica con le scandinave, l'USDSEK sta testando una resistenza intermedia a 10,70 prima di raggiungere 10,96 dopo il rimbalzo dal supporto principale a 10,16. Per quanto riguarda l'USDNOK, rimane sotto pressione al ribasso al di sotto di 10,36/50 e 9,94, un livello di supporto cruciale la cui rottura convaliderebbe la fine di un ciclo di rialzo iniziato nell'aprile 2021.