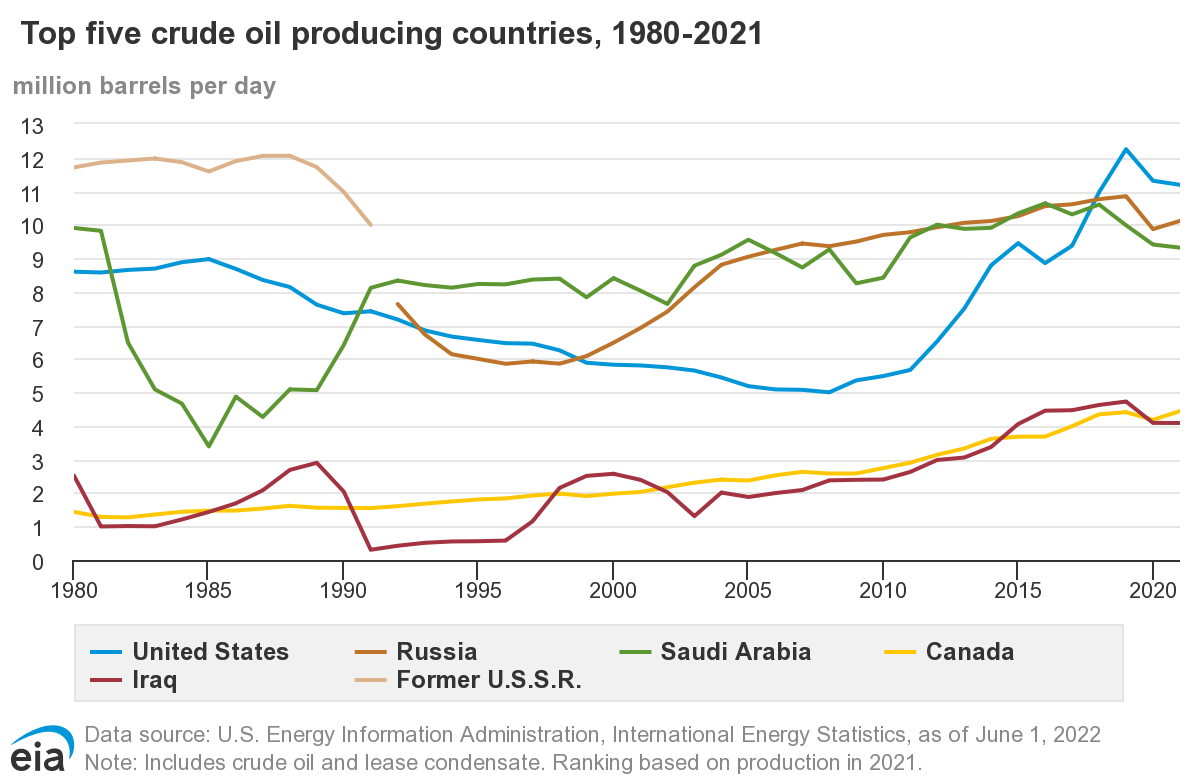

Cactus, Inc. opera in un mercato molto competitivo, in gran parte controllato da gare d'appalto per progetti legati a pozzi di petrolio e gas non convenzionali su terra (onshore). Va detto che, a partire dal 2010, grazie ai progressi tecnologici della fratturazione idraulica e della perforazione orizzontale, il numero di progetti di estrazione di petrolio e gas non convenzionali si è impennato. A tal punto che nel 2018 gli Stati Uniti sono tornati ad essere il produttore numero uno di petrolio al mondo!

Cactus, Inc. è specializzata nella produzione e commercializzazione di attrezzature per la perforazione, il completamento e l'estrazione (completamento: l’insieme delle operazioni necessarie per mettere in servizio un pozzo). Il pregio di Cactus Inc. sta nella capacità di progettare e produrre internamente la tecnologia "SafeDrill". Essendo automatizzato, questo processo permette di ridurre drasticamente i tempi non produttivi (facendo così risparmiare una media di 30 ore a pozzo). Il secondo punto di forza dell'azienda è il luogo in cui si trovano le fabbriche: la sede principale negli Stati Uniti dispone di impianti avanzati che le consentono di produrre attrezzature su ordinazione in tempi molto più brevi rispetto ai concorrenti. Questo investimento in macchinari all’avanguardia è un vero e proprio vantaggio competitivo, che ha permesso all’azienda di rafforzare i legami con i propri clienti.

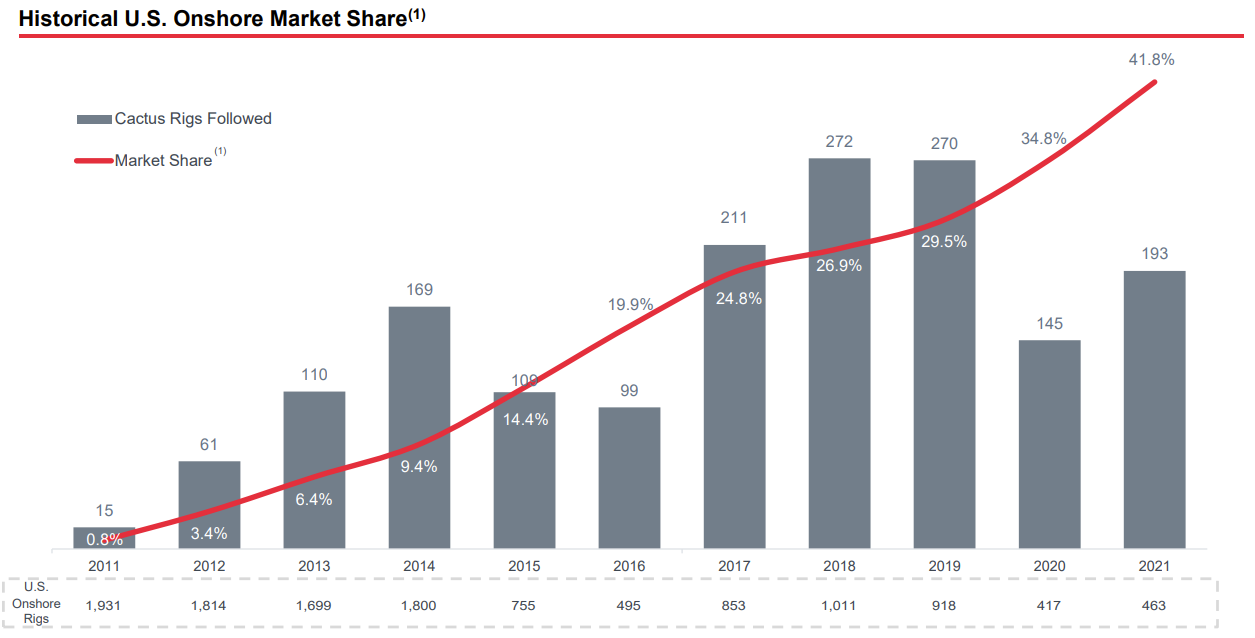

Questi due punti di forza hanno permesso a Cactus Inc. di crescere fino a raggiungere una posizione di leadership nel mercato statunitense, con una quota di mercato superiore al 40% nel 2021 (rispetto a un piccolo 0,8% del 2011).

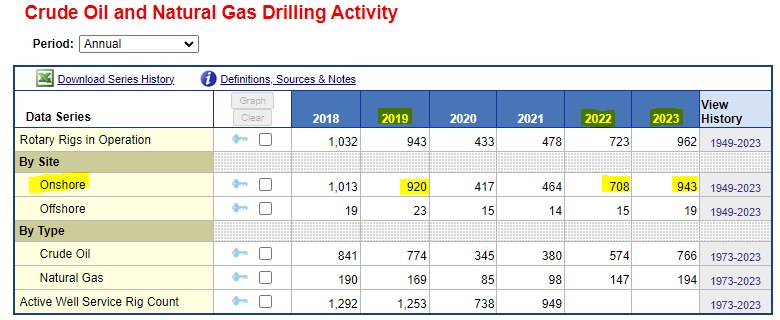

Il numero di impianti di perforazione torna ai livelli pre-COVID.

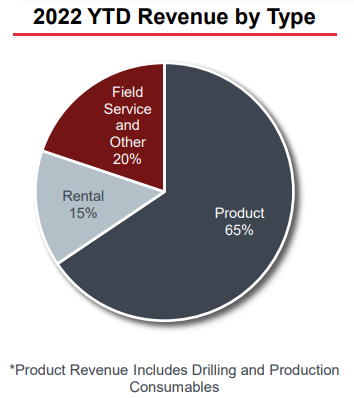

Le entrate provengono da tre fonti: prodotti, affitti e servizi sul campo. I ricavi dei prodotti derivano principalmente dalla vendita di sistemi di teste di pozzo e alberi di produzione; quelli da affitto derivano prevalentemente dal noleggio delle attrezzature che si usano nel processo di completamento, dalla riparazione di questi macchinari e dalla manutenzione degli impianti; mentre i ricavi legati ai servizi sul campo sono associati agli articoli venduti o noleggiati: gestione dell'installazione, della manutenzione o della riparazione del materiale.

Esiste quindi, logicamente, una correlazione stretta tra le entrate provenienti dai servizi sul campo e quelle derivanti dalla vendita e dal noleggio dei prodotti.

Vantaggio competitivo, tecnologia collaudata, esecuzione di qualità... Cactus ha molti pregi, ma sopporta anche il rischio principale legato al suo settore. Stiamo parlando della forte dipendenza dall’andamento dell'industria petrolifera e del gas. Il livello delle attività di esplorazione, sviluppo e produzione è direttamente influenzato dall’evolversi dei prezzi di petrolio e gas, da sempre volatili, nonché dalla disponibilità di capitale e dal relativo controllo delle spese di investimento.

Cactus, Inc. può vantarsi di avere la migliore redditività del settore, all’interno del quale rappresenta un’eccezione, con margini netti superiori al 10%. Non solo, l’azienda è stata l’unica a pagare i dividendi e addirittura ad aumentarli durante il periodo Covid! Ciò prova la sua sostenibilità nel tempo, possibile grazie alla corretta gestione degli investimenti: dal 2015 non si sono registrate svalutazioni. Gli investitori, ovviamente, lo sanno, e questo spiega perché l’azienda ha una valorizzazione molto alta, visto che la società si paga in media 30 volte i risultati degli ultimi quattro anni. Se gli analisti che seguono il titolo avessero ragione, questo multiplo dovrebbe comunque migliorare parecchio. Sui mercati, la qualità si paga sempre di più. La società genera inoltre un free cash flow (FCF) superiore a quello dei suoi concorrenti e non ha debiti dal momento della sua IPO nel 2018. Ciliegina sulla torta: il 20% dell'azienda è di proprietà dei suoi dipendenti.

| Periodo fiscale: Dicembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Indebitamento netto 1 | - | - | - | - | - | - | - | - |

| Liquidità Netta 1 | 192 | 283 | 302 | 345 | 134 | 265 | 438 | - |

| Effetto leva (indebitamento/EBITDA) | - | - | - | - | - | - | - | - |

| Free Cash Flow 1 | 150 | 119 | 49,8 | 89,6 | 296 | 224 | 270 | - |

| ROE (utile netto/patrimonio netto) | 31,8% | 10,3% | 9,51% | 21,5% | 35,2% | 20,6% | 22,6% | 20,2% |

| ROA (utile netto/totale attivi) | 19,7% | 6,69% | - | - | 19,2% | 15,8% | 16,8% | - |

| Totale attività 1 | 793,3 | 885,6 | - | - | 882,6 | 1.146 | 1.520 | - |

| Attivo netto per azione 2 | 6,870 | 7,310 | 7,860 | 9,360 | 13,20 | 15,40 | 18,30 | - |

| Cash Flow per azione 2 | 2,780 | 1,900 | 0,8400 | 1,540 | 4,280 | 3,630 | 3,960 | - |

| Capex 1 | 59,7 | 24,5 | 13,9 | 28,3 | 44 | 49,5 | 51,2 | - |

| Capex/Fatturo | 9,5% | 7,03% | 3,18% | 4,11% | 4,01% | 4,43% | 4,18% | - |

| Data di pubblicazione | 27/02/20 | 24/02/21 | 28/02/22 | 23/02/23 | 28/02/24 | - | - | - |

Fonte: MarketScreener

Anche se l'azienda non è “ESG Friendly”, questo parametro a quanto pare non viene tenuto in considerazione oltreoceano. Soprattutto dopo l'inizio della guerra in Ucraina, poiché l'amministrazione Biden non ha avuto altra scelta che sbloccare le nuove trivellazioni onshore per far scendere il prezzo del barile di petrolio. Il 2023 inizia bene per Cactus, Inc. grazie alla domanda di energia che è in fase di ripresa. Il mondo (soprattutto la Cina) ha un bisogno crescente di petrolio e gas. L'EIA (Agenzia Federale per l'Energia) prevede un aumento del 2,4% della domanda mondiale di petrolio per il 2024.