Le valutazioni degli alcolici sono interessanti, ma questo riflette i rischi di ribasso. All'interno del settore, Remy Cointreau si distingue come il più interessante, dal momento che il suo premio PE rispetto al settore si è dimezzato. Per ora, Pernod è da preferire rispetto a Diageo, grazie alla sua minore esposizione agli Stati Uniti e alla sua capacità di capitalizzare il potenziale rimbalzo in Cina. Campari non vale lo sforzo.

FATTO

In questa nota sul settore degli alcolici, analizziamo da vicino le attuali sfide e opportunità del settore

ANALISI

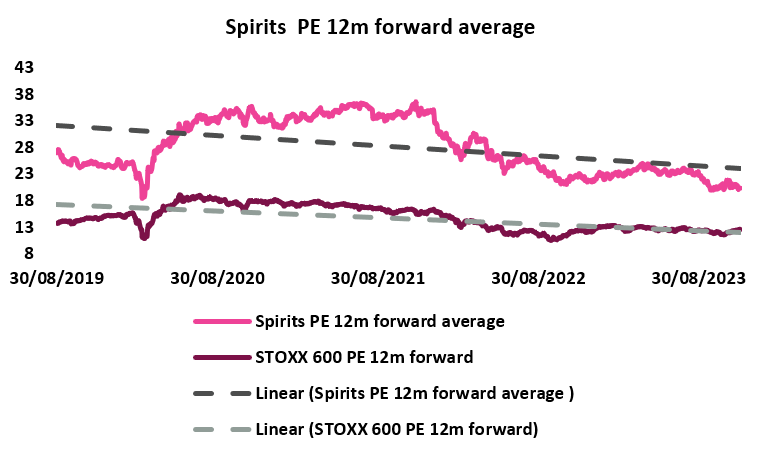

Sebbene l'era COVID sia stata un'epoca d'oro per le aziende del settore degli alcolici, dall'inizio dell'anno il settore si è un po' ammorbidito con gli avvisi di profitto di Remy Cointreau e Diageo, e con Pernod Ricard e Campari che hanno disatteso le aspettative. Inoltre, negli ultimi mesi si è assistito a una pressione sui titoli degli alcolici a causa dell'apprensione per i trattamenti GLP-1. Attualmente, la nostra copertura sugli alcolici è quotata a 20,4x il PE forward a 12 milioni, ovvero uno sconto del 27,6% rispetto all'ultimo decennio. Inoltre, i prezzi delle azioni delle bevande hanno sottoperformato lo STOXX 600 del 24% da un anno all'altro (grafico seguente).

Fonte: Analisi AlphaValue, dati Bloomberg

Fonte: Analisi AlphaValue, dati Bloomberg

Pur rimanendo ottimisti sulle prospettive a lungo termine del settore, ci sono ancora troppi rischi di ribasso che ci inducono a essere cauti sugli alcolici nel breve termine, nonostante le loro valutazioni convincenti.

Gli Stati Uniti tornano ai modelli di consumo pre-Covid: Dopo la performance stellare durante il Covid (chiusure e assegni di stimolo), guidata dalla premializzazione, il consumo rimane fortemente impattato dall'inversione dei modelli di consumo pre-Covid amplificati dai venti contrari macroeconomici. I livelli elevati delle scorte e l'assenza di prospettive chiare sono una preoccupazione costante per il settore. Questa inversione sta avendo un impatto su tutte le categorie di alcolici, con il mercato del Cognac che sta sperimentando cambiamenti specifici: i) i consumatori passano a bottiglie più accessibili, spinti da strategie promozionali intensificate da parte di alcuni attori, che favoriscono la categoria VS, e ii) una graduale erosione della quota di mercato a favore della tequila. Questa decelerazione nel Cognac indica un cambiamento duraturo? Non siamo di questo parere; storicamente, il settore del Cognac ha attraversato periodi difficili per poi registrare una nuova crescita. La maggior parte delle ricerche di settore sottolinea le solide basi del segmento, evidenziando il notevole appeal del Cognac, in particolare per marchi selezionati come Remy Martin.

La Cina svolge un ruolo critico nella domanda di alcolici: Ci si aspettava che la Cina fosse un importante catalizzatore di crescita, ma la ripresa del PIL si sta rivelando più lenta del previsto. Sebbene nelle ultime settimane si sia registrata una tendenza alla stabilizzazione dei consumi piuttosto che un declino (un miglioramento notato sia nel settore off-trade che in quello on-trade, con quest'ultimo che deve affrontare maggiori sfide), la possibilità di un rimbalzo completo rimane per ora fragile. La crisi immobiliare e gli alti tassi di disoccupazione nel Paese continuano a influenzare la fiducia dei consumatori.

In Europa: i consumatori continuano ad affrontare sfide a causa del deterioramento del panorama macroeconomico.

Le migliori scelte di spirito?A nostro avviso è ancora troppo presto per tuffarsi negli alcolici, ma di seguito forniamo una panoramica dei quattro titoli delle bevande con la nostra opinione sugli attuali venti contrari e sui potenziali catalizzatori del prezzo delle azioni.

Diageo: Raccomandazione BUY - 42,6% di potenziale rialzoLa recente revisione al ribasso delle prospettive di crescita dell'utile operativo organico di MT, annunciata durante il profit warning e confermata nel CMD di due settimane fa, non modifica la nostra convinzione a lungo termine su questa società blue chip. L'utile operativo dovrebbe ora crescere da +5% a +7% (contro il precedente +6% a +9%), più o meno in linea con la crescita organica della top-line (attraverso una combinazione di +2% di volume, +1% a +2% di prezzi e +2% a 3% di premialità del mix). Le prospettive riviste sembrano riflettere in modo più efficace le sfide macroeconomiche prevalenti. Con il calo dell'inflazione e l'allineamento con i risparmi di produttività previsti di 2 miliardi di dollari dall'anno fiscale 2025 all'anno fiscale 2027 (derivanti dai miglioramenti del COGS, dalla maggiore efficienza del marketing e dalla razionalizzazione delle spese generali), si prevede che l'utile operativo organico di Diageos superi la crescita dei ricavi nel lungo periodo. Tuttavia, l'azienda si è astenuta dall'impegnarsi su una tempistica specifica. Inoltre, Diageo ha svelato le sue intenzioni di rafforzare gli investimenti in A&P, con l'obiettivo di aumentare il valore del marchio, potenzialmente concentrando gli sforzi sul mercato statunitense, dove l'azienda ha registrato un calo della sua quota di mercato.

Il profit warning che ha avuto un impatto sulle prospettive di Diageo ha avuto un peso significativo: nonostante sia il numero 1 al mondo - con il suo mix migliore della categoria, la sua diversificazione geografica e il suo solido portafoglio - Diageo non è immune dalle sfide del settore. Nonostante le rassicurazioni del management, persistono incertezze sulla situazione dei consumatori e sulla mancanza di visibilità delle scorte detenute da dettaglianti e grossisti nella regione LatAm. Di conseguenza, attendiamo con ansia i risultati del primo semestre per ulteriori approfondimenti.

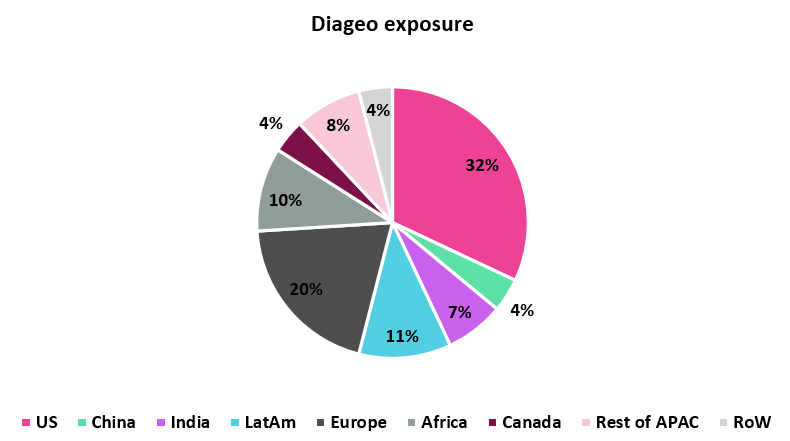

Durante il recente CMD, l'azienda ha evidenziato un trend positivo nella spesa per le vacanze negli Stati Uniti; il management prevede un miglioramento sequenziale per il 1° anno fiscale 2024 rispetto al 2° anno fiscale 2023 (AVe: +1,0% a/a). Tuttavia, la mancanza di commenti positivi da parte dell'intero settore nella regione, insieme all'elevato livello di inventario e alla rapida normalizzazione in corso, non è stata rassicurante. Inoltre, con la sua bassa esposizione alla Cina (4% della top line del gruppo), Diageo non può contare su un rimbalzo cinese per compensare in parte il rallentamento degli Stati Uniti.

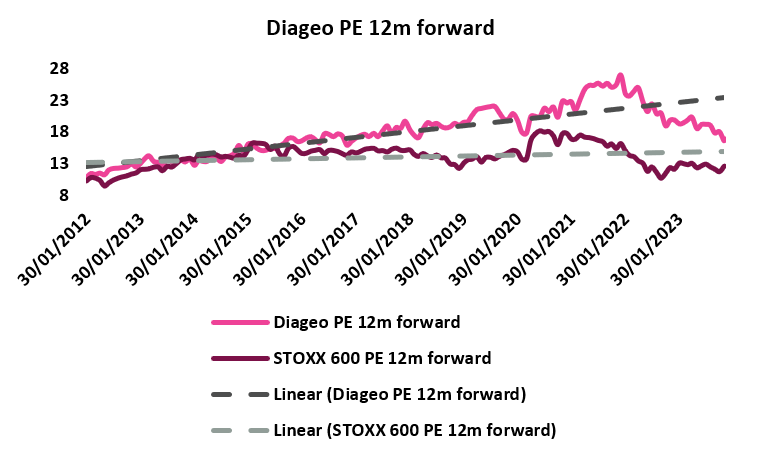

La nostra opinione - Come tutte le altre società di alcolici, il PE forward a 12 mesi di Diageo (grafico sottostante) è scambiato a sconto rispetto alla sua media a 10 anni (5,9% di sconto). Tuttavia, Diageo sta attualmente scambiando con uno sconto del 16,7% rispetto alla nostra copertura sugli alcolici, mentre nell'ultimo decennio la società ha scambiato con uno sconto del 20,3%. Siamo propensi a stare alla larga almeno fino alla relazione H1 (data di uscita: 30/1/2024). Gli sviluppi positivi negli Stati Uniti verso la normalizzazione sarebbero positivi per l'intero settore. Questo sarebbe comunque un driver fondamentale per Diageo, che ricava circa il 50% del suo EBIT da questo Paese. Ulteriori dettagli sugli sviluppi in America Latina sarebbero utili.

Fonte: Analisi AlphaValue, dati Bloomberg

Fonte: Analisi AlphaValue, dati Bloomberg

Sebbene l'azienda abbia confermato le sue prospettive per l'esercizio 2024 negli Stati Uniti (circa +2% a/a, con l'aiuto di comps basse per il periodo H2) e abbia fornito notizie incoraggianti dalla Cina, il prezzo dell'azione ha sottoperformato lo STOXX 600 del -10% dai risultati del 1° trimestre del 19/10/2023 (mentre ha sovraperformato la nostra copertura degli spiriti del +4,8%). I motivi principali sono le condizioni di debolezza negli Stati Uniti e la ripresa esitante osservata in Cina. Inoltre, la modesta performance in India può essere attribuita, per la maggior parte, alla sospensione della licenza dell'azienda a Nuova Delhi. Sebbene non ci siano nuove informazioni sulla situazione, la licenza è stata sospesa nel primo trimestre dello scorso anno, pertanto il resto dell'esercizio 2024 non subirà alcun impatto.

Anche se Pernod Ricard è meno premium di Diageo (e quindi è meno probabile che sia influenzata dal calo dei consumi), il read-across del profit warning di Diageo potrebbe portare a debolezze simili per il gruppo francese (circa il 7,5% della linea superiore del gruppo contro l'11% di Diageo in LatAm). Sebbene nulla di tutto ciò sia stato reso noto durante i risultati del primo semestre di un mese fa, è possibile che le cattive notizie emergano durante il secondo trimestre.

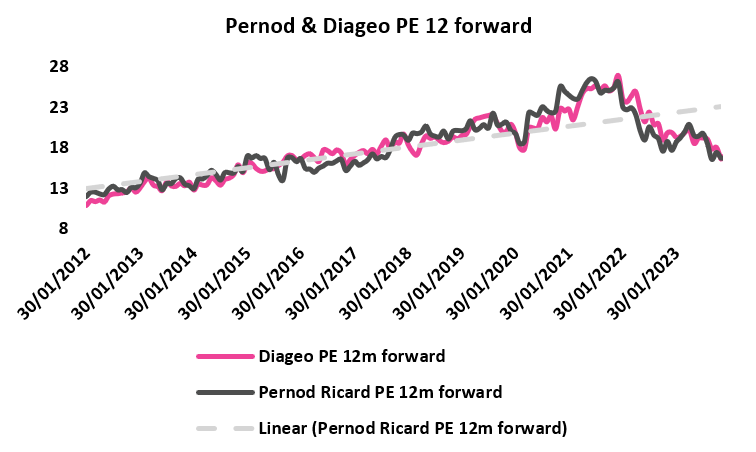

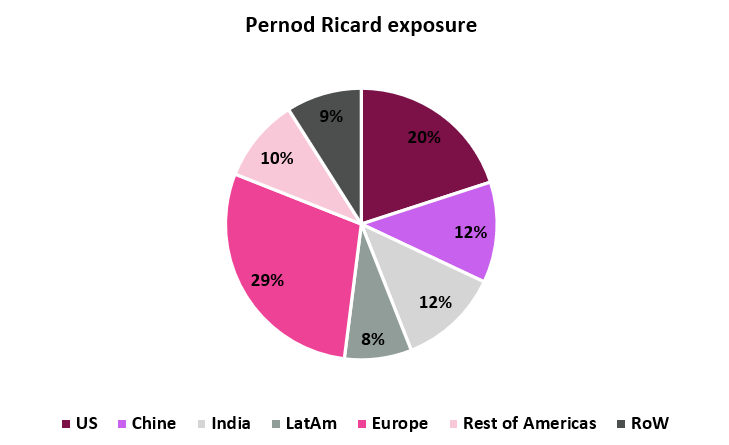

La nostra opinione - Attualmente non c'è né un premio né uno sconto (grafico sotto) sul PE forward di Pernods a 12m rispetto a Diageo, il suo più vicino peer (17,0x). Questo è coerente con il trend osservato negli ultimi 10 anni e 4 anni (rispettivamente 18,1x e 21,7x). Sebbene preferiamo la storia azionaria di Diageo, Pernod Ricard rimane la nostra top pick nel breve termine: i) con il 12% della linea superiore di Pernods (contro il 4% di Diageo) proveniente dalla Cina, l'azienda godrà di facili comps. che guideranno la crescita e, soprattutto, potrebbero fornire una leva su una potenziale ripresa completa all'interno del Paese ii) considerando la mancanza di notizie positive provenienti dagli Stati Uniti, la sua minore esposizione al Paese rispetto a Diageo è un vantaggio nel breve termine iii) i fondamentali indiani rimangono molto forti, guadagnando quote di mercato (circa il 12% della linea superiore di Pernods).% della top line di Pernods contro il 7% circa di Diageo).

Fonte: Analisi AlphaValue, dati Bloomberg

Fonte: Analisi AlphaValue, dati Bloomberg

Dopo due anni eccezionali (+74% di crescita organica cumulativa tra l'esercizio 2022 e l'esercizio 2023), Remy Cointreau è tra le società di alcolici che hanno faticato di più nell'ultimo anno (avendo sottoperformato rispettivamente del -15% e del -36% la nostra copertura di alcolici e l'indice STOXX 600). L'azienda è stata colpita duramente dall'inversione di tendenza rispetto a prima di Covid. Il mercato non ha reagito bene a i) l'annuncio iniziale di una crescita piatta delle vendite organiche per l'esercizio 2024 e ii) più tardi nel corso dell'anno, quando ha emesso un profit warning e ha ridotto le sue previsioni per il 2024 da una crescita piatta delle vendite organiche a -15%-20%. Dopo aver registrato un calo significativo delle vendite, Remy ha reso noto un programma di riduzione dei costi di 100 milioni di euro, volto a salvaguardare la sua redditività. Il programma prevede un 60% di risparmi una tantum, di cui circa 33 milioni da A&P e 27 milioni da costi generali, mentre il restante 40% rappresenta risparmi strutturali, con circa 16 milioni attribuiti ad A&P e 24 milioni a costi generali. Nel corso del primo semestre, l'azienda ha ottenuto circa 25 milioni di risparmi sui costi, derivanti principalmente dalla riduzione delle spese di produzione, industriali e logistiche. Nonostante i tempi difficili, l'encomiabile livello di trasparenza e di diffusione delle informazioni di Remy merita un riconoscimento.

Mentre durante i risultati H1 della scorsa settimana ci si aspettava qualche notizia dagli Stati Uniti (l'argomento più caldo per Remy), il mercato non ha avuto molto su cui affondare i denti. Le sfide negli Stati Uniti sono triplici: del -33% del Q2 di esaurimento del Cognac i) il -20% è legato al destoccaggio da normalizzazione, alla tensione di cassa (sia dei grossisti che dei dettaglianti) e al minore potere d'acquisto dei consumatori ii) il -8% è legato alle attività promozionali, soprattutto da parte di Moët Hennessy, una strategia che Remy evita in gran parte iii) il restante -5% è attribuito ai guadagni di quote di mercato di Tequila e RTD (anche se queste tendenze si stanno attenuando). La bottiglia Remy Martin VSOP, che funge da punto di ingresso per il marchio Remy Martin (con un prezzo più alto rispetto alle bottiglie VS della concorrenza), sta subendo l'impatto più significativo nel panorama attuale. Questa bottiglia ha una maggiore esposizione alla fascia demografica nera/africana, che sta vivendo notevoli sfide nell'ambiente attuale. Nonostante il leggero miglioramento osservato dalla direzione nel breve termine, il ritorno alla crescita delle vendite di questo prodotto non è previsto prima dell'esercizio 2025.

Con circa il 27% del fatturato totale del Gruppo generato in Cina, la recente ripresa di alcune vendite è un segnale incoraggiante, sebbene la ripresa non sia ancora sufficientemente solida. Da un lato, la popolazione più giovane mostra un approccio più selettivo, mirando a diverse occasioni. Dall'altro, i consumatori della bottiglia Louis XIII tendono ad essere più anziani (tra i 50 e i 60 anni), spesso operatori immobiliari di successo che hanno risentito in modo significativo dell'attuale contesto economico.

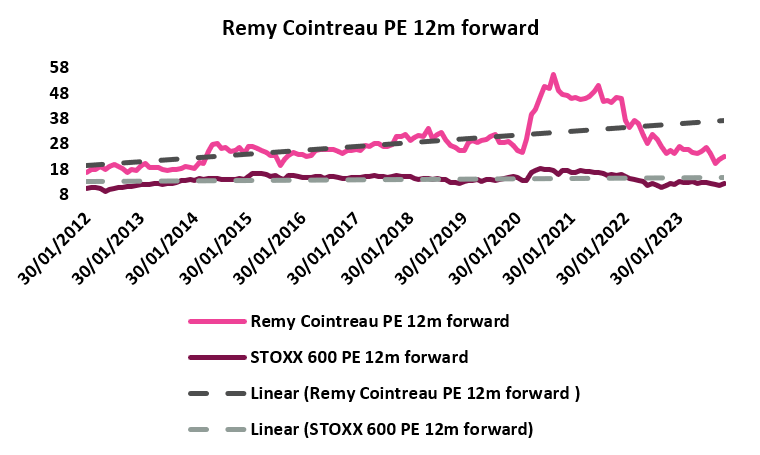

La nostra opinione - Sebbene vi siano potenziali rischi di ribasso per Remy, la valutazione attuale offre un punto di ingresso interessante per un titolo con solidi fondamentali. Remy è attualmente scambiata a un PE forward di 23,0× 12m, un premio del 13,2% rispetto alla nostra copertura sugli alcolici, mentre nell'ultimo decennio Remy ha scambiato con un premio del 26% (grafico sottostante). Mentre le altre tre società di alcolici sono attualmente scambiate con uno sconto sul multiplo del PE a 12 m in avanti di circa il 5-6% rispetto alla media a 10 anni, Remy è scambiata con uno sconto del -20%. Analogamente a Pernod, una solida ripresa in Cina sarebbe vantaggiosa per l'azienda. Anche i dati che indicano una stabilizzazione della quota di mercato del Cognac rispetto alla Tequila sarebbero visti positivamente. Infine, la fase di ramp-up in corso della divisione L&S dovrebbe essere apprezzata dal mercato.

Fonte: Analisi di AlphaValue, dati Bloomberg

Fonte: Analisi AlphaValue, dati Bloomberg

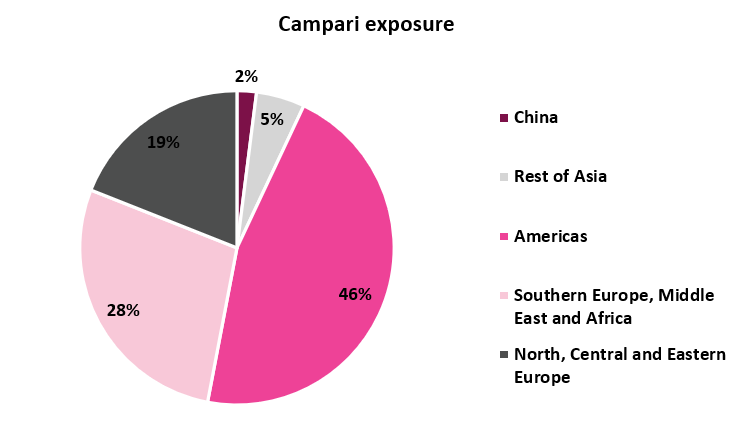

Nonostante un terzo trimestre deludente, in gran parte attribuito alle condizioni climatiche avverse in Europa, alla pressione dei consumatori nella regione e a una serie di eventi una tantum, Campari ha dimostrato una maggiore resilienza nel contesto prevalente. Dall'inizio dell'anno, infatti, Campari ha sovraperformato la nostra copertura Spirits del 28% e attualmente viene scambiata con un premio del multiplo PE forward a 12 metri del 21,5% rispetto alla nostra copertura Spirits, mentre negli ultimi 10 anni la società ha scambiato con un premio del 14,6% (grafico sottostante). Ciò è attribuito principalmente al suo profilo distintivo e alla sua enfasi sui liquori/aperitivi (che costituiscono circa il 60% del fatturato del gruppo). Queste bevande, spesso gustate nei cocktail, sono preferite da una fascia demografica urbana più giovane che cerca di sostenere il proprio stile di vita, che sembra essere stato meno colpito dalle circostanze economiche. Negli ultimi due anni negli Stati Uniti, ad esempio, il tasso di crescita medio mensile del valore al dettaglio del consumo di cocktail è stato di circa il 30% (rispetto al 17% per la Tequila e al 3,0%-4,0% per le altre categorie di alcolici). In secondo luogo, la sua esposizione alla Tequila negli Stati Uniti (circa il 25% della top line del gruppo statunitense) funge da scudo contro la normalizzazione, in quanto questa categoria ha continuato a sovraperformare il settore degli alcolici. Infine, sebbene l'azienda stia aumentando gli investimenti negli alcolici invecchiati(cfr. l'ultima idea kicker su Campari), la sua esposizione finora più bassa l'ha anche protetta dal rallentamento.

L'imminente pensionamento dell'iconico Bob Kunze-Concewitz nell'aprile 2024, a cui succederà Matteo Fantacchiotti, non dovrebbe comportare grandi cambiamenti nella strategia dell'azienda. Al contrario, la nomina dell'ex Amministratore Delegato della regione APAC indica la volontà dell'azienda di rafforzare ulteriormente la sua presenza in quest'area. Matteo possiede una profonda conoscenza del panorama APAC ed è stato determinante nel consentire a Campari di rafforzare la sua presenza in mercati chiave come India, Giappone, Corea del Sud e Cina.

Tuttavia, la limitata esposizione dell'azienda all'APAC limita la sua capacità di capitalizzare sui solidi fondamentali dell'India e sulla prevista piena ripresa della Cina. Inoltre, le condizioni attuali in Cina hanno ulteriormente ritardato il lancio di Aperol sul mercato cinese. Questo lancio era già stato posticipato a causa del COVID-19 e dei successivi blocchi.

La nostra opinione - Il profilo unico di Campari presenta probabilmente meno rischi di ribasso rispetto al suo settore. Tuttavia, l'azienda offre un rialzo simmetrico e limitato nel breve termine. La sua bassa esposizione alla Cina e agli alcolici invecchiati si è rivelata un punto di forza durante questo periodo turbolento ma, una volta invertita la tendenza, questi due fattori potrebbero trasformarsi in debolezze. Da questo punto di vista, preferiamo Remy Cointreau.

Fonte: Analisi AlphaValue, dati Bloomberg

Fonte: Analisi AlphaValue, dati Bloomberg