Kingspan è la terza società irlandese per capitalizzazione di mercato dopo la compagnia aerea Ryanair e il gruppo agroalimentare Kerry. L'azienda offre un'ampia gamma di prodotti e servizi, ma la maggior parte delle sue attività (82%) si concentra sui prodotti isolanti. Per semplificare, il fatturato può essere suddiviso come segue:

- Pannelli isolanti, facciate e strutture metalliche (62%)

- Isolamento tecnico e rigido (20%)

- Sistemi di illuminazione diurna, gestione del fumo e ventilazione (8%)

- Soluzioni energetiche e idriche e servizi correlati (4%)

- Pavimentazioni di accesso e soluzioni per centri dati (4%)

- Coperture e impermeabilizzazioni (2%)

Dal punto di vista geografico, l'Europa occidentale e meridionale rappresenta quasi la metà delle vendite (46%). Anche l'Europa centrale e settentrionale copre un’importante percentuale (26%), così come le Americhe(22%), mentre il resto del mondo rappresenta il 6%.

Un enorme mercato indirizzabile

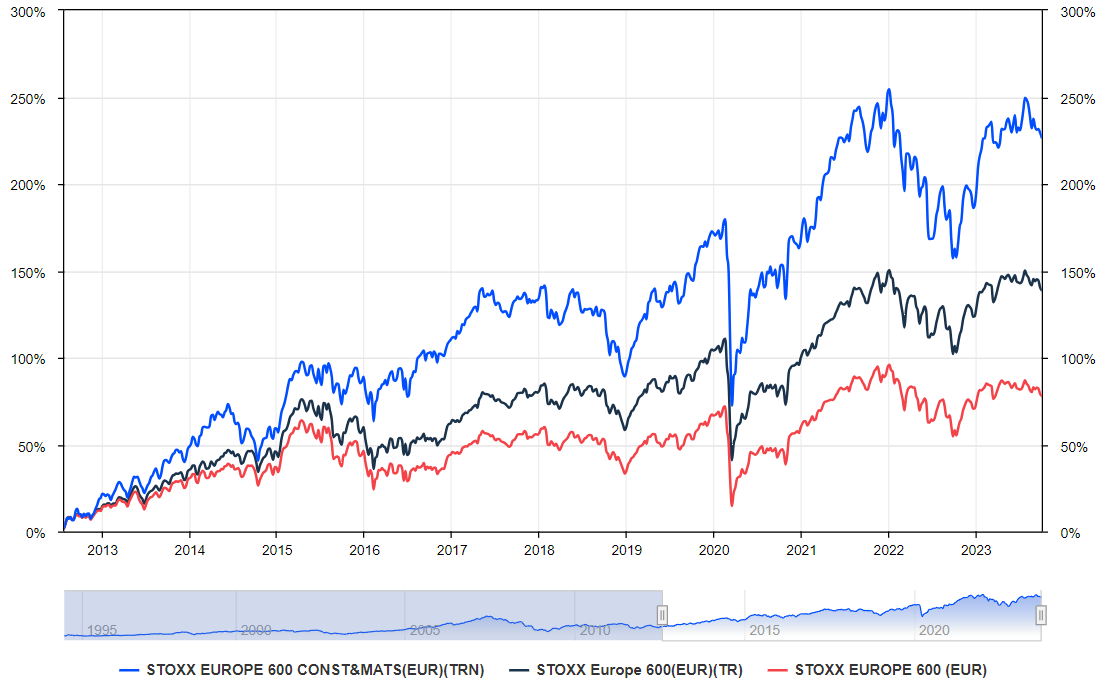

L'edilizia è stimolata da due tendenze principali. In primo luogo, le nuove costruzioni (76% del mercato finale di Kingspan) sono guidate da un notevole fabbisogno residenziale legato all'espansione delle città e alla nascita di nuove infrastrutture. Anche il settore delle ristrutturazioni ne sta beneficiando. Le norme ambientali stanno diventando sempre più severe e si stanno attuando massicci piani di investimento per migliorare l'efficienza energetica degli edifici. I bisogni sono considerevoli, ancore di più se si considera che Kingspan opera in un settore chiave all'interno di questi vasti progetti: l'isolamento, riconosciuto come la soluzione sostenibile per eliminare le "falle energetiche". Queste tendenze si riflettono nel mercato azionario. Il principale indice del settore in Europa, lo Stoxx Europe 600 Construction & Materials Index, sta sovraperformando gli altri indici europei in modo significativo, come mostra il grafico sottostante.

Il settore delle costruzioni sta andando piuttosto bene (fonte: MarketScreener)

Nessun freno alla crescita esterna

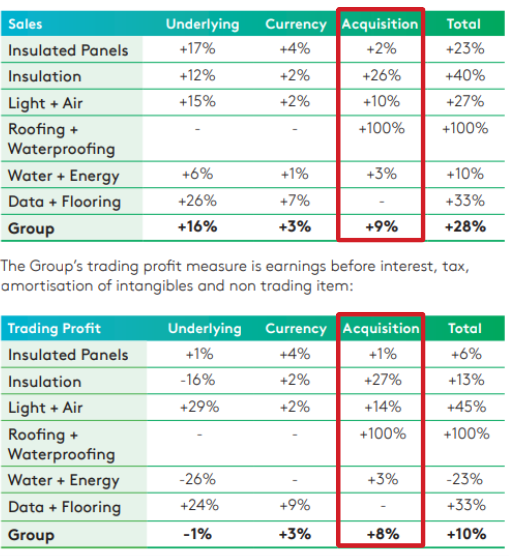

Kingspan ha un grande appetito. L'azienda effettua periodicamente acquisizioni di società, la maggior parte delle quali sono specialiste di nicchia. L'investimento più recente, quello in Nordic Waterproofing, ha permesso al gruppo di espandere la propria presenza nel settore dei servizi di impermeabilizzazione. Un altro esempio recente è l'acquisizione di una partecipazione del 51% in Steico, un promettente specialista dell'isolamento in fibra di legno. In precedenza, nell'aprile 2022, il gruppo aveva acquistato Troldtekt, un produttore danese di isolanti acustici, mentre nel settembre 2022 era toccato a Ondura, fornitore di membrane impermeabilizzanti, entrare nelle fila del gruppo . L'anno scorso le acquisizioni hanno rappresentato un importo totale di 887 milioni di euro. Dei 28 punti di crescita raggiunti entro il 2022, 9 provenivano dalla crescita esterna. In termini di EBITDA, la situazione è ancora più rappresentativa: l'80% dell'utile operativo derivava da M&A. Ma queste acquisizioni creano valore?

Illustrazione di quanto sopra (fonte: Kingspan)

Le acquisizioni stanno già costando molto di più dei profitti effettivi, cioè del free cash flow. Nel 2022, 887 milioni di euro di acquisizioni e solo 392,5 milioni di euro di free cash flow. Lo stesso vale per il 2021: 540 milioni di euro di acquisizioni e 127,1 milioni di euro di free cash flow. È chiaro che queste operazioni non si autofinanziano. Kingspan utilizza quindi due leve: in primo luogo, il debito, il quale è notevolmente aumentato in termini assoluti (633 milioni di euro nel 2019 rispetto a 1,54 miliardi di euro dello scorso anno), ma in termini relativi rimane ben controllato, a 1,5 volte l'EBITDA. In secondo luogo, la società ha visto aumentare il numero di azioni a seguito di vari piccoli aumenti di capitale (170 milioni di azioni nel 2013 contro 181,9 milioni nel 2022). Certo, è un aumento piuttosto esiguo in 10 anni (+7%), ma in un mondo in cui i riacquisti di azioni sono diventati la norma, è significativo. Resta il fatto che gli utili per azione aumentano linearmente. L'aumento del numero di azioni non ha quindi avuto alcun impatto sull'EPS.

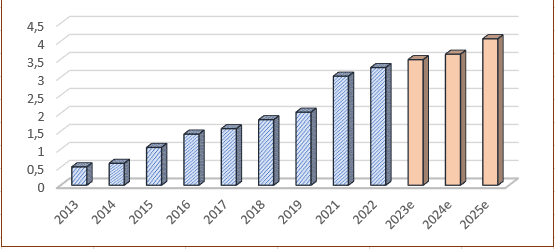

Andamento dell'utile per azione

Anche i margini sono in forte aumento nel corso del decennio: dal 6,4% al 9,4% per il margine operativo tra il 2013 e il 2022. Insomma, è chiaro che il management è abile. La creazione di valore è presente, un punto eccellente che non è concesso a molte aziende che puntano sulla crescita esterna.

Il passaggio del testimone da padre in figlio è stato un successo

Il principale punto di forza di Kingspan è senza dubbio il rigore del management. La gestione è proattiva per ottenere punti di crescita. Finora è stato fatto con saggezza, nell'interesse generale dell'azienda e dei suoi stakeholder. Kingspan è un gruppo a conduzione familiare. Il fondatore Eugène Murtagh è il principale azionista con il 14,8% del capitale. Suo figlio, Gene Murtagh, ha preso il testimone alla guida della società nel 2005. Gene ha portato l'azienda in un'altra dimensione, quella delle large cap, con una capitalizzazione superiore ai 10 miliardi di euro. I ricavi sono esplosi nell'ultimo decennio, passando da 1,8 miliardi di euro nel 2013 a 8,3 miliardi di euro lo scorso anno. Un bel lavoro.

Il duo padre-figlio ha reso Kingspan una delle aziende leader in Europa nel settore delle costruzioni (fonte: Kingspan)

Le prospettive per il futuro sono rassicuranti. Le previsioni non sono quantificate, ma il portafoglio ordini continua a crescere a ritmo sostenuto, nonostante una base di confronto molto elevata. I prezzi delle materie prime potrebbero finalmente scendere da qui alla fine dell'anno. D'altro canto, le tensioni macroeconomiche (inflazione, tassi d'interesse elevati, questioni geopolitiche, ecc.) pesano sul prezzo dell'azione. La valutazione è piuttosto bassa rispetto ai livelli storici. Il P/E è di 19,8 volte per quest'anno, rispetto a una media di 23,9 volte negli ultimi dieci anni. È pur vero che il gruppo deve far fronte a una domanda relativamente debole di immobili residenziali in Europa occidentale. Ciononostante, questi fattori non mettono in discussione la crescita a lungo termine del gruppo, che dovrebbe beneficiare di una forte crescita delle ristrutturazioni e delle nuove costruzioni.