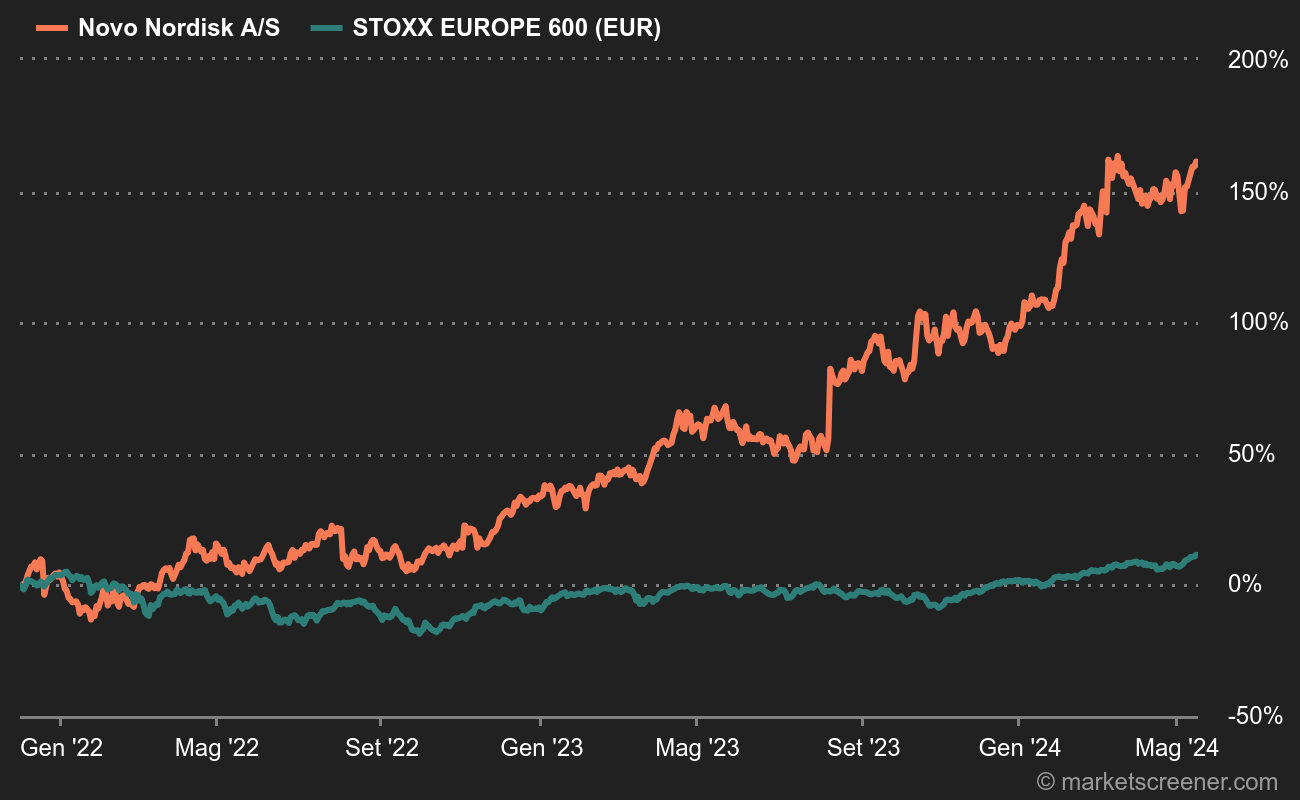

Per una volta, partirò dalla conclusione alla quale ogni investitore è sicuramente già arrivato: bisogna avere Novo Nordisk in portafoglio, anche ai prezzi attuali. Il laboratorio danese ha una serie di virtù fondamentali, che abbiamo già discusso in numerose occasioni (è ben gestito, si trova in un mercato vivace, gode di un'armatura commerciale e normativa di ferro, può investire quanto vuole, non ha debiti, continua a superare le aspettative del mercato, ha il lusso di gestire l'offerta ben al di sotto della domanda, acquista capacità produttiva per accelerare...). Nella colonna opposta, possiamo semplicemente scrivere che è costosa per gli standard di mercato. Abbiamo visto molto di peggio, ma è comunque costosa.

Ma nel mondo finanziario tutto è relativo: se attualmente è costosa, è perché il mercato si aspetta una forte crescita degli utili, molto più alta di quella di altre aziende farmaceutiche delle sue dimensioni, salvo rarissime eccezioni (Eli Lilly, per esempio, il secondo player a saltare sul carro dei trattamenti anti-obesità).

Se adottiamo una visione "classica", cioè puramente finanziaria e un po' vecchio stile, ecco alcuni fattori razionali che potrebbero far scendere il prezzo dell'azione:

- Il prezzo dell'azione è aumentato di sette volte in 10 anni.

- Il titolo è quotato il 12% al di sopra del prezzo obiettivo medio degli analisti.

- Il prezzo dell'azione è pari a 36 volte i risultati attesi per quest'anno, rispetto alle 19 volte delle grandi aziende farmaceutiche europee.

- Novo Nordisk mette tutte le uova nello stesso paniere: il 93% dei ricavi proviene dai suoi trattamenti per il diabete e l'obesità.

A parità di condizioni, non c'è alcun motivo per cui la storia di Novo deragliare, a patto che la dinamica del mercato e i risultati siano positivi (o addirittura molto positivi, dato che l'obesità e le sue conseguenze sono probabilmente il più grande mercato sanitario del mondo).

Ma il rischio zero non esiste. Ecco tre situazioni specifiche che potrebbero compromettere la performance del titolo:

- I trattamenti antiobesità di Novo provocano effetti collaterali che gli studi clinici e di follow-up non hanno ancora identificato. Le vendite di Wegovy e Ozempic vengono temporaneamente interrotte in attesa di far luce sui fatti. I pazienti uniscono le forze e negli Stati Uniti viene avviata un'azione collettiva. Ok, questo è uno scenario da incubo per l'azienda, ma vi avevamo promesso il peggio, no? Grave danno al prezzo delle azioni.

- Uno sfidante ottiene risultati migliori dei prodotti Novo negli studi clinici. Anche in questo caso, il prezzo dell'azione subirebbe probabilmente un grave danno, a seconda di fattori concreti (data di commercializzazione, capacità produttiva, domanda e offerta, ecc.)

- Novo ha problemi di qualità/produzione dei suoi prodotti. Il prezzo delle azioni ne risentirebbe momentaneamente, ma la storia non verrebbe messa in discussione in modo sostanziale.

Un investitore informato ne vale due. È improbabile che si verifichi il primo dei rischi sopra descritti. Il secondo è un po' più probabile, ma ancora gestibile. Il terzo è più banale ed è uno dei classici inconvenienti che le aziende farmaceutiche devono affrontare.