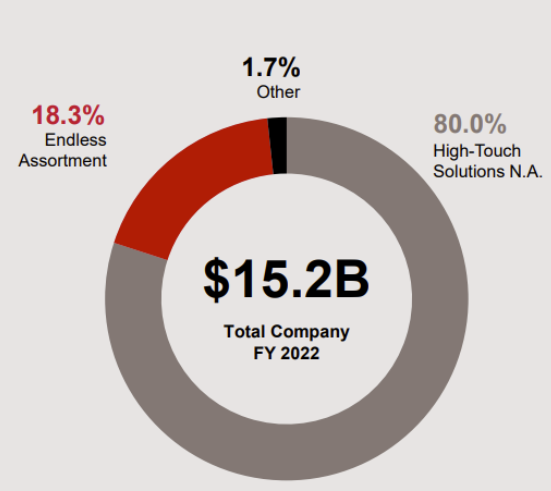

Grainger vende tutti i prodotti necessari per il settore MRO (Manutenzione, Riparazione e Operazioni) attraverso due segmenti principali. Il primo, High-Touch Solutions, è la forza trainante del gruppo e rappresenta l'80% delle vendite e l'89% dell'EBIT. Il secondo, Endless Assortment, è più piccolo (18,3% delle vendite) e meno redditizio (10,5% dell'EBIT).

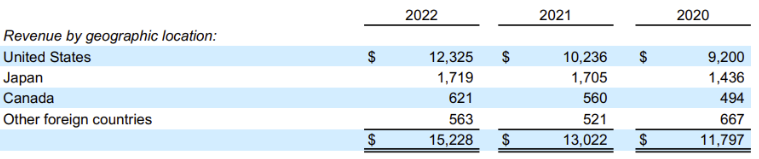

La ripartizione geografica è abbastanza chiara: gli Stati Uniti rappresentano l'80,9% delle vendite, davanti al Giappone con l'11,3%. Il gruppo è presente anche in altri Paesi, soprattutto in Canada e nel Regno Unito.

L'Amazon del settore MRO

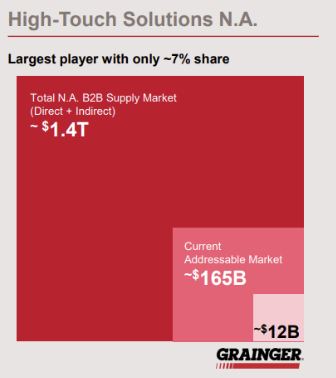

Il segmento High-Touch Solutions corrisponde al marchio madre, Grainger. Dietro questo nome in stile marketing si nasconde una gamma di prodotti e servizi per aziende e organizzazioni di una certa dimensione. Il gruppo è leader in Nord America, detenendo il 7% di un mercato che vale 165 miliardi di dollari.

Grainger ha capitalizzato la sua capacità di offrire una soluzione di gestione dell'inventario con una gamma di oltre 30 milioni di prodotti distribuiti attraverso una rete di 35 centri di distribuzione. In un certo senso, è l'Amazon del settore MRO, poiché il 75% delle vendite sono realizzate attraverso i canali digitali: sito web (36%), software BtoB (21%) e KeepStock (18%), il software di proprietà di Grainger.

Ecco perché il distributore è stato in grado di ridurre drasticamente il numero di filiali (meno 40% rispetto alla fase di picco). Infatti, le filiali rappresentano al momento solo l'8% degli ordini.

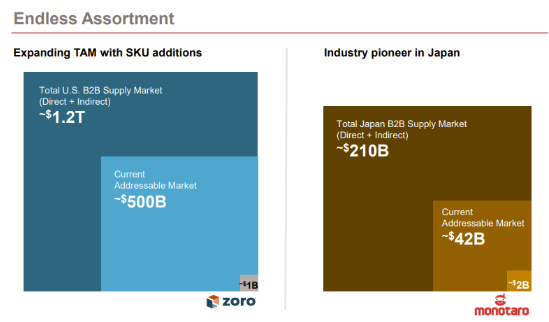

L'altra divisione, Endless Assortment, riunisce la filiale Zoro e la società giapponese MonotaRO, di cui ha acquisito il 50,5% nel 2009. L'offerta è simile a quella della casa madre, tranne che per il fatto che è al 100% digitalizzata e si rivolge a clienti di dimensioni più contenute, che non hanno bisogno di un sistema complesso di monitoraggio delle transazioni come accade invece per i grossi clienti.

Le altre attività comprendono principalmente i ricavi della società Cromwell nel Regno Unito, acquisita nel 2015 per 482 milioni di dollari, e un'assicurazione vincolata.

D'altra parte, il gruppo ha anche subito delle battute d'arresto. Nel 2020, Grainger ha venduto Fabory Group, che aveva acquisito nove anni prima con l'obiettivo di espandersi in Europa. Alla fine, questa attività non è mai decollata.

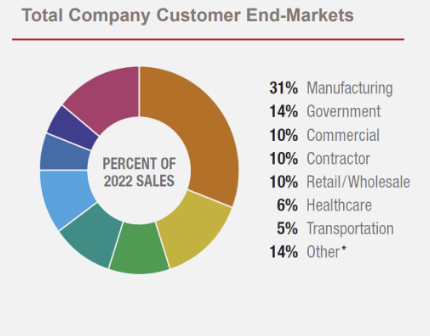

Come mostra la ripartizione della sua clientela, Grainger si rivolge principalmente all'industria, agli enti locali, al settore terziario, all'edilizia e alla distribuzione.

I clienti di W.W. Grainger sono diversi

Una trasformazione necessaria

Nel 2022 la W.W. Grainger ha generato un fatturato di 15,3 miliardi di dollari. La crescita media annua è stata del 9,9% negli ultimi tre esercizi. Il margine operativo ha affrontato delle sfide tra il 2014 e il 2021. Questo è dovuto all'inasprimento della concorrenza, che ha avuto un effetto deflazionistico sui prezzi. La concorrenza è stata alimentata dallo sviluppo delle vendite online, che sono passate dal 35% del 2010 al 65% del 2017. È stato necessario adattarsi: digitalizzazione, adeguamento dei margini, automazione dei centri di distribuzione e così via.

Queste misure hanno dato i loro frutti: il rapporto CAPEX/fatturato è sceso dal 3,9% del 2014 all'1,7% del 2022. Nello stesso anno, Grainger ha raggiunto un margine operativo del 14,4%, il livello più alto registrato negli ultimi 10 anni.

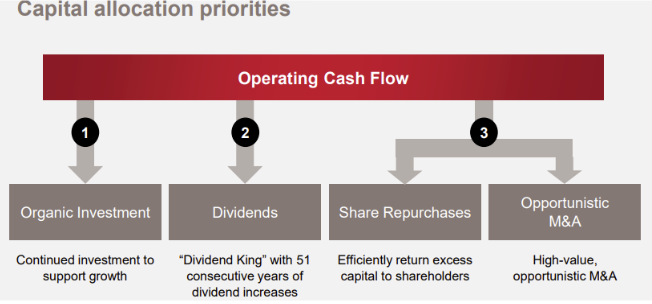

Nonostante le sfide della transizione digitale e dei tempi di magra, Grainger è riuscita a mantenere una crescita costante dei dividendi per 51 anni consecutivi. Nel 2022, il distributore ha versato un totale di 949 milioni di dollari ai suoi azionisti attraverso dividendi e riacquisti di azioni. Inoltre, negli ultimi tre anni gli utili per azione (EPS) sono cresciuti a un tasso medio annuo del 19,7%, il doppio rispetto al fatturato. Questa è un'ulteriore prova del successo della trasformazione dell'azienda.

In qualità di "Re dei dividendi", Grainger sa bene che l'assenza di un aumento annuale dei dividendi potrebbe portare a un deterioramento del prezzo delle sue azioni.

I debiti a lungo termine nel 2023 ammontano a 2,3 miliardi di dollari, distribuiti nel periodo che va fino al 2046, ed equivalgono al suo patrimonio netto. Anche se questo rapporto si mantiene superiore alla media del settore, non sembra lasciar presagire grandi difficoltà per l'azienda.

Per attirare l'interesse degli investitori "buoni padri di famiglia", Grainger utilizza l'87,1% del suo cash flow operativo per finanziare dividendi e riacquisti di azioni. Questa strategia è la norma per un'azienda matura (vedi ciclo di vita dell'azienda) con una crescita media annua del fatturato reale tra il 4% e il 5%.

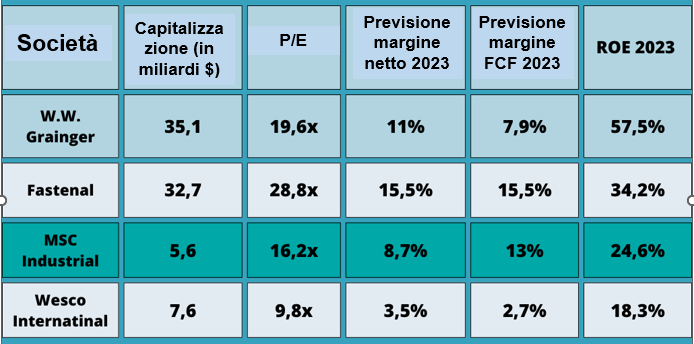

Per poter fare confronto, ecco una tabella che mostra i principali concorrenti quotati di W.W. Grainger:

W.W. Grainger continua ad essere un distributore leader in Nord America. Di fronte all'ascesa di Amazon Business e dell'e-commerce, il gruppo ha modificato con successo la propria strategia. Il marchio sfrutta la sua forte reputazione nel panorama industriale per mantenere legami solidi con i clienti e continuare a offrire rendimenti crescenti agli azionisti.