S&P GSCI PETROLEUM INDEX

S&P GSCI PETROLEUM INDEX

La scorsa settimana è stata caratterizzata da una serie di indicatori macroeconomici che non sono piaciuti agli investitori. Per il terzo mese consecutivo, l'inflazione statunitense ha mostrato segni di crescita. L'IPC core è aumentato dello 0,40% su base mensile, contro una stima dello 0,30%. Su base annua, l'aumento è stato del 3,80% contro il 3,7% previsto. Dall'esterno, questi dati possono sembrare solo leggermente deludenti. Tuttavia, l'IPC comprensivo di cibo ed energia è passato dal 3,2% di febbraio al +3,5% di marzo.

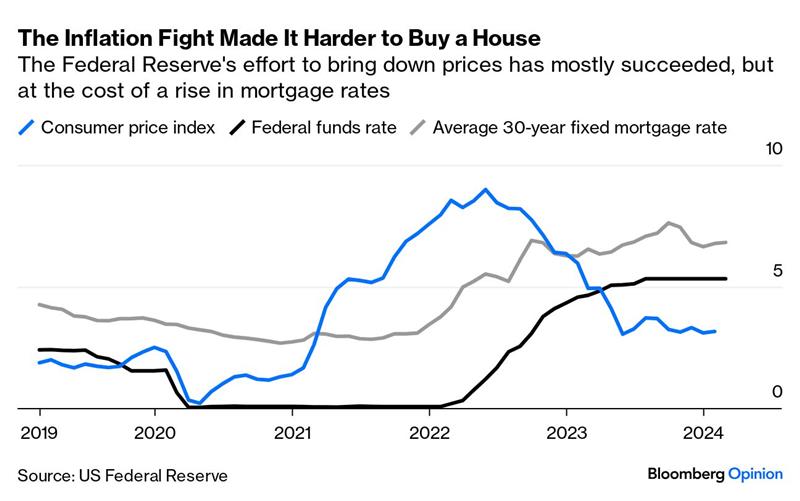

Le famiglie americane sentono il costo "reale" dell'inflazione quando si tratta di fare la spesa o di fare il pieno all'auto (e non sono le uniche, tra l'altro). E con i prezzi del petrolio passati da meno di 70 dollari a oltre 85 dollari al barile nel giro di pochi mesi, il dolore non accenna a diminuire. La lotta all'inflazione ha portato anche a un forte aumento del costo dei prestiti, al punto che è molto più difficile acquistare un immobile.

I dirigenti delle PMI si dicono più pessimisti rispetto all'apice della pandemia di coronavirus. Va detto che il programma fiscale di Joe Biden è senza precedenti, in quanto intende aumentare le tasse per pagare il pesante conto della spese governative (e il crescente costo del debito pubblico).

In questo contesto, non sorprende che i rendimenti siano saliti al punto che il rendimento del decennale statunitense ha raggiunto la zona chiave di lungo termine del 4,60%. La supererà oppure no? La risposta non tarderà ad arrivare.