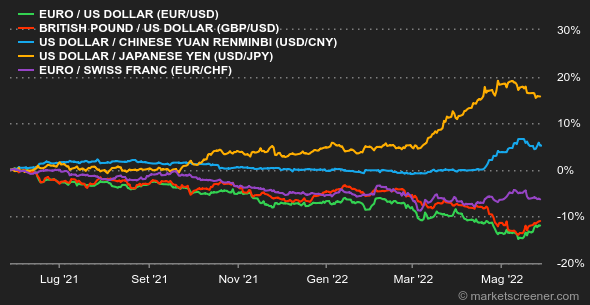

Clima: Aumenti dei tassi integrati. Gli investitori sembrano più a loro agio con le strategie delle banche centrali. Le statistiche economiche sono comunque meno favorevoli del previsto. Si tratta di piccoli segnali, ma da tenere sott'occhio: quando il mancato avvicinamento di una cifra al consenso è sporadico, si tratta di un incidente; quando i dati inferiori alle aspettative si moltiplicano, si tratta di una tendenza. Si noti che il governo cinese continua a barcollare nei suoi sforzi di rilancio. Vi sono ancora numerosi strozzamenti per il commercio internazionale. Tassi: I rendimenti dei treasury americani si sono chiaramente ridotti negli ultimi giorni, con una scadenza a dieci anni retribuita al 2,73%, ovvero dieci punti in meno rispetto alla settimana scorsa, a sua volta inferiore alla precedente. Traduzione: gli investitori hanno una buona idea di quel che farà la FED nei prossimi mesi e non pensano che andrà oltre a quanto annunciato per piegare l'inflazione. In Europa non vi è stata la stessa correzione dei rendimenti in settimana, senza dubbio poiché la BCE ha confermato di voler aumentare i tassi nelle prossime settimane. Il Bund è allo 0,94% sui 10 anni e l'OAT francese all'1,46%. La Svizzera continua a essere quella che paga meno i suoi prestiti, allo 0,69%. Valute: Le previsioni di un aumento dei tassi della FED sembrano essere più concentrate, riducendo così la forza del biglietto verde. Il Dollar Index, che misura la forza della moneta americana contro un paniere di valute, è nuovamente calato da 104,75 punti di metà mese a 101,75 punti attuali. L'attitudine più offensiva della BCE sui suoi tassi di riferimento ha contribuito anche a riportare l'euro al di sopra di 1,07 dollari. Anche il greenback è calato rispetto al dollaro australiano e persino rispetto alla sterlina, nonostante un'economia britannica molto mal ridotta. Criptomonete: La settimana non termina positivamente per il bitcoin che stringe ancora i denti gravitando attorno ai 29.000 dollari nel momento in cui scriviamo queste righe. Dopo un'ottava pessima settimana di calo consecutivo, la criptovaluta potrebbe chiuderne una nona se non riesce a riguadagnare i 30.300 dollari rapidamente. Si tratta di cali settimanali consecutivi inediti, probabilmente non ancora terminati in un contesto macroeconomico in cui è complicato rilevare reali catalizzatori rialzisti per attività a rischio. Calendario: Negli Stati Uniti la settimana comincerà con un festivo (Memorial Day). Non sarà il solo poiché vi saranno il 2 giugno in Cina e giovedì 2 e venerdì 3 nel Regno Unito. La grande statistica settimanale sarà venerdì con i dati sull'occupazione di maggio negli Stati Uniti. |