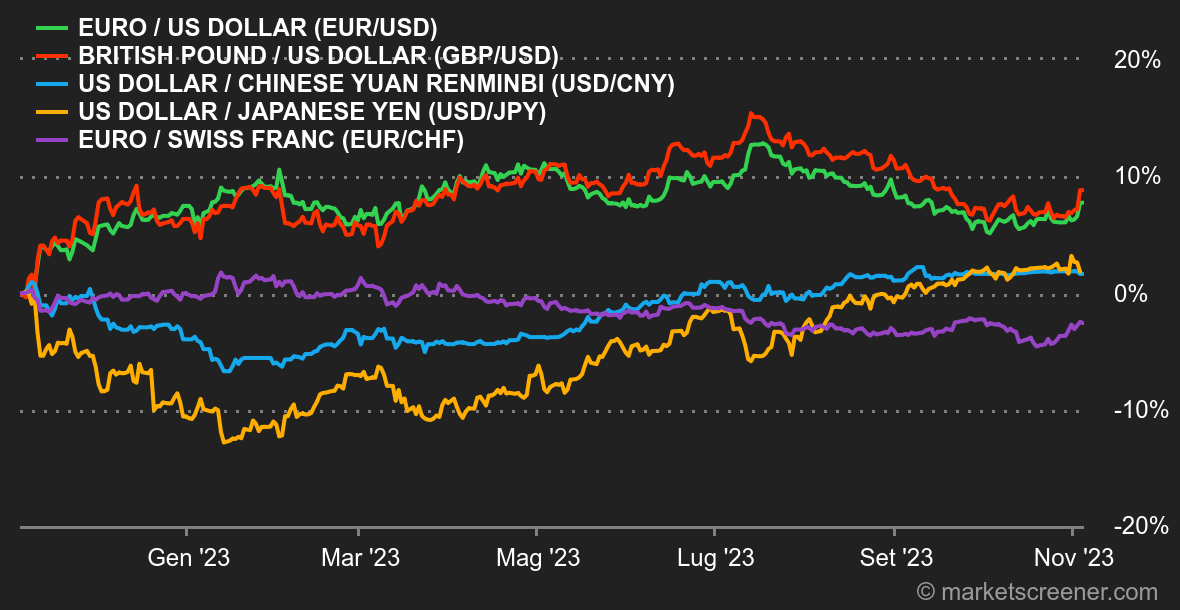

|

|

| Top/Flop della settimana |

TOP Cellectis (+204%): la piccola biotech francese è esplosa questa settimana grazie a un accordo di collaborazione con AstraZeneca nei settori dell'oncologia, dell'immunologia e delle malattie rare. Nell'ambito di questa alleanza, il laboratorio britannico acquisirà una partecipazione del 22% nella start-up francese per 80 milioni di dollari, con un possibile investimento aggiuntivo di 140 milioni di dollari. Roku (+38%): l'emittente americana e fornitore di apparecchiature per lo streaming ha registrato a sorpresa un utile trimestrale di 43,4 milioni di dollari, mentre gli analisti si aspettavano una perdita di 31,4 milioni di dollari per il periodo. Il gruppo, che ha beneficiato di una ripresa dell'attività pubblicitaria, sta anche raccogliendo i frutti delle sue ambizioni nella produzione di contenuti propri. Vonovia (+16%): il colosso immobiliare tedesco prosegue i suoi sforzi per ridurre il debito, deliziando così il mercato. La società ha annunciato la vendita di circa 357 milioni di euro di nuovi progetti edilizi a CBRE Investment Management, pochi giorni dopo aver venduto quasi 88 milioni di euro di appartamenti alla città di Dresda. Il gruppo prevede inoltre di vendere il 30% del suo portafoglio della Germania settentrionale all'investitore statunitense Apollo Global Management per 1 miliardo di euro. Quest'anno l'azienda ha venduto 3,7 miliardi di euro di attività. Adecco (+19%): Adecco gode di ottima salute. Lo specialista svizzero del lavoro temporaneo ha registrato ricavi trimestrali migliori del previsto, nonostante il clima economico cupo. Gli investitori hanno accolto con favore l'aumento della quota di mercato del gruppo in tutte le regioni e hanno perdonato il calo del 4% dell'utile netto trimestrale. Si tratta di una performance ancora più impressionante se si considera che i concorrenti del gruppo, Randstad e Manpower, sono andati decisamente meno bene nel trimestre. Alstom (+14%): dopo il drastico calo di ottobre, il colosso francese delle infrastrutture ferroviarie ha ripreso colore. Questa settimana il produttore ha registrato una ripresa grazie a un contratto con la società britannica Cross Country per 950 milioni di euro da qui al 2031: quest'ultima si occuperà della manutenzione e pulizia dei treni, oltre a una serie di altri servizi. Tale accordo permette al gruppo di rafforzare le sue ambizioni internazionali. Geberit (+11%): il primo produttore europeo di sanitari si difende bene. Nonostante il calo del 12,3% dei volumi di vendita nei primi nove mesi e l'impatto del franco forte, il gruppo svizzero ha registrato un aumento del 24,5% dei margini operativi e del 13% dell'utile operativo. Ha inoltre alzato i suoi obiettivi annuali, poiché l'aumento dei prezzi dovrebbe avere un impatto positivo sul fatturato e sui margini nel quarto trimestre. AB inBev (+8%): il produttore belga di birra ha messo a segno un bel gioco di prestigio, registrando un calo del 4% dei volumi di vendita nel trimestre, ma un aumento del 5% del fatturato. La società madre di Stella e Corona è riuscita a compensare il calo delle vendite aumentando i prezzi delle sue birre premium. Il gruppo ha inoltre annunciato un programma di riduzione dei costi e la riduzione del 2% della forza lavoro negli Stati Uniti.

FLOP First Quantum (-44%): battuta d'arresto potenzialmente grave per la società mineraria canadese. A causa dell'opposizione dei gruppi ambientalisti, il governo di Panama vuole sottoporre a referendum il piano del gruppo per lo sfruttamento di rame e oro nella sua miniera a cielo aperto nel Paese, che nel 2022 rappresentava il 45% della produzione totale di rame. Le preoccupazioni sulle prospettive di First hanno spinto diversi analisti a rivedere al ribasso le loro raccomandazioni sul titolo. On Semiconductor (-20%): la società di progettazione e produzione di semiconduttori ha gettato un'ombra sul settore dei chip. In occasione della pubblicazione dei risultati trimestrali, ha presentato prospettive poco incoraggianti: ha rivisto al ribasso le previsioni di fatturato, margine lordo e profitto per gli ultimi tre mesi dell'anno, a causa della debolezza della domanda nei segmenti industriale e automobilistico. Il fatturato del trimestre è in leggero calo. Orsted (-17%): già indebolita dalle difficoltà insite nel settore (problemi di approvvigionamento, inflazione dei materiali, finanziamenti complessi in un periodo di alti tassi d'interesse) la società danese specializzata in energie rinnovabili è crollata questa settimana dopo l'annuncio dell'interruzione di due progetti di parchi eolici offshore negli Stati Uniti. La notizia dovrebbe comportare una svalutazione degli asset di circa 3,8 miliardi di euro quest'anno per il gruppo. Il prezzo delle azioni è sceso di oltre il 56% dal 1° gennaio. Moller Maersk (-12%), Hapag-Lloyd (-15%): con la fine della frenesia dell'era Covid e la domanda globale in forte calo, gli operatori del trasporto marittimo stanno accusando il colpo. Prevedendo profitti inferiori al passato, la danese Maersk ha annunciato il taglio di almeno 10.000 posti di lavoro, il ridimensionamento dei piani di investimento e la revisione del programma di riacquisto di azioni. La società sta trascinando con sé la rivale tedesca Hapag-Lloyd. Iveco (-10%): il produttore italiano di camion ha pubblicato solidi risultati trimestrali, con fatturato e utili netti in crescita, ma gli analisti hanno punito il gruppo per la gestione della liquidità, ampiamente appesantita dagli investimenti, e del cash flow. In prima linea, Oddo e Morgan Stanley hanno espresso dubbi sulle prospettive del gruppo, nonostante abbia alzato per la terza volta le previsioni annuali. |

|

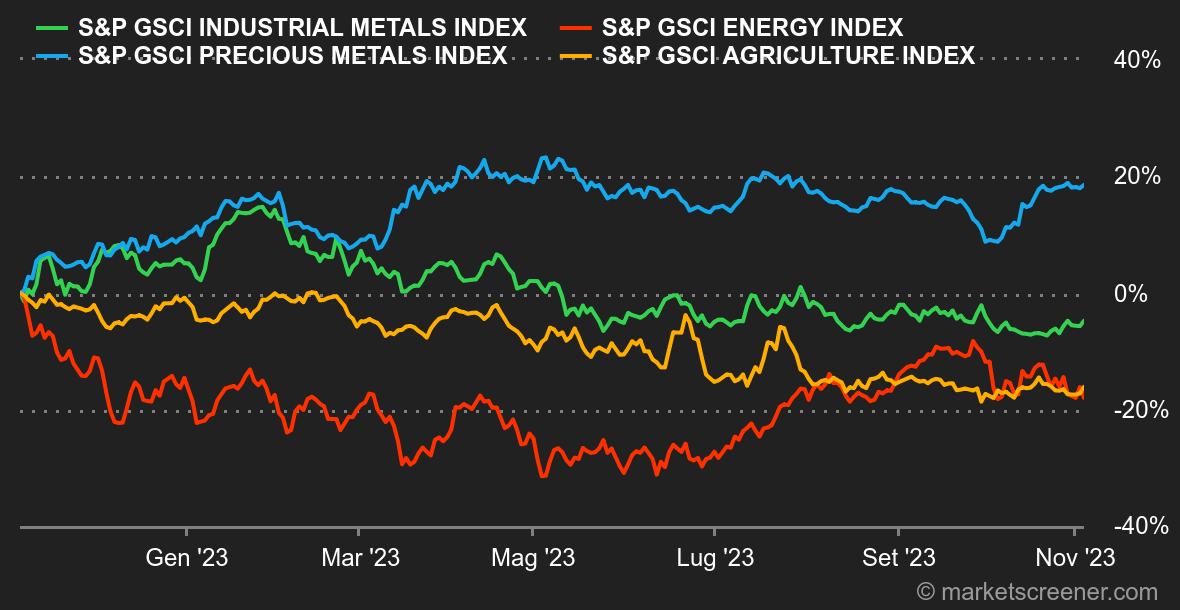

| Materie prime |

Energia: nonostante il rischio di un'escalation delle tensioni in Medio Oriente, i prezzi del petrolio iniziano a scendere, con il Brent a 85 dollari al barile rispetto agli 81,50 dollari del WTI statunitense. Questa settimana hanno pesato sui prezzi anche gli scarsi dati economici statunitensi e l'ulteriore aumento delle scorte settimanali. Gli attriti geopolitici sono quindi passati in secondo piano, soprattutto perché finora non hanno causato interruzioni dell'offerta. In Europa, il prezzo del gas naturale si è stabilizzato intorno ai 48 euro/MWh. Metalli: i pianeti si stanno allineando per l'oro. Le tensioni geopolitiche, il calo dei rendimenti obbligazionari e l'appetito delle banche centrali creano un cocktail che permette di portare il metallo dorato vicino alla soglia dei 2.000 dollari l'oncia. L'ultimo rapporto del World Gold Council ha evidenziato il fascino dell'oro per le banche centrali. Queste ultime hanno accumulato circa 340 tonnellate di oro nel terzo trimestre e 800 tonnellate dal 1° gennaio. La Cina rimane particolarmente attiva per il desiderio di diversificare le proprie riserve valutarie. Per quanto riguarda i metalli industriali, il rame è salito a Londra a 8,140 dollari, ampiamente sostenuto dal calo del dollaro. Prodotti agricoli: seguendo l'esempio del settore energetico, questa settimana a Chicago i prezzi dei cereali sono scesi, con un bushel di mais scambiato a circa 475 centesimi rispetto ai 570 centesimi di un bushel di grano. |

|

| Macroeconomia |

Clima: fiesta. Le banche centrali hanno fatto la parte che ci si aspettava, ovvero uno status quo fino a nuovo ordine, il tutto condito con un pizzico di postura dovish per convincere gli scettici. Da parte sua, il mercato del lavoro statunitense mostra i primi segni di rallentamento, con 150k posti di lavoro non agricoli creati negli Stati Uniti, rispetto ai 180k stimati e soprattutto ai 297k del mese precedente. Il tanto atteso scenario di un atterraggio morbido dell'economia statunitense, grazie a risultati trimestrali piuttosto rassicuranti, sta riprendendo vigore, contribuendo ad alimentare l'allentamento dei tassi di interesse e il generale rialzo del mercato azionario. A tal proposito, il rendimento dell'obbligazione decennale statunitense è appena sceso sotto il 4,60%, segnalando la fine del trend rialzista in atto dall'estate scorsa e aprendo a un obiettivo più ambizioso del 4,10%. Criptovalute: il bitcoin rimane a contatto con la soglia dei 35.000 dollari, con una leggera flessione di -0,60% rispetto a lunedì. Nel frattempo, l'ether, la seconda criptovaluta più valorizzata dal mercato, rimane in perfetto equilibrio a poco meno di 1.800 dollari al momento in cui scriviamo. Questa settimana gli occhi degli investitori in criptovalute erano puntati su Sam Bankman-Fried, condannato per sette capi d'accusa, tra cui riciclaggio di denaro e frode nel caso FTX. Per questi reati rischia fino a 115 anni di reclusione e la sentenza sarà stabilita in una nuova udienza il 28 marzo 2024. È probabile che il giovane Bankman-Fried ricorrerà in appello contro il verdetto. Seguiremo gli ulteriori sviluppi sul fronte della criptosfera. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |