|

|

| Top/Flop della settimana |

Top VF Corp (+20%): il fondo Engaged Capital ha acquisito una partecipazione nella società proprietaria dei noti marchi tessili Vans, North Face, Timberland e Eastpak. Il responsabile del fondo attivista, Chris Hetrick, ritiene che il prezzo delle azioni potrebbe triplicare se VF riuscisse a risolvere i suoi problemi. Il prezzo delle azioni di VF ha perso tre quarti del suo valore in tre anni a causa di performance finanziarie altalenanti. Nexi (+17%): secondo quanto riportato da Bloomberg News nella notte tra martedì e mercoledì, la fintech italiana potrebbe ricevere un'offerta di acquisto da parte del fondo CVC Capital Partners, con le consuete riserve; le discussioni sono in fase preliminare e non vi è garanzia che venga fatta un'offerta. La notizia ha fatto impennare il prezzo dell'azione, benché CVC si sia rifiutata di commentare. Anche la rivale francese Worldline ha ottenuto benefici questa settimana. Netflix (+13%): il gruppo statunitense ha pubblicato risultati trimestrali molto solidi, grazie a un forte aumento del numero di abbonati. Gli analisti hanno visto in questo un segno che il sistema di controllo della condivisione delle password sta funzionando. Allo stesso tempo, Netflix ha annunciato un aumento immediato dei prezzi di alcuni pacchetti negli Stati Uniti, nel Regno Unito e in Francia. Entrambe le notizie hanno fatto salire il prezzo dell'azione. FlatexDEGIRO (+11%): il broker tedesco ha beneficiato degli alti tassi di interesse, che hanno incrementato i ricavi e gli utili, anche se i volumi di trading sono stati inferiori all'anno precedente. Ciononostante, il gruppo ha aumentato la sua base di clienti, che ha raggiunto i 2,63 milioni alla fine dell'estate. Oxford Nanopore (+11%): lo specialista britannico del sequenziamento del DNA sta beneficiando di un investimento di 70 milioni di sterline da parte di BioMérieux, che sta valutando ulteriori iniezioni, senza tuttavia andare oltre una partecipazione del 3,5% per il momento. "Consideriamo questo annuncio come una forte convalida della piattaforma di Oxford Nanopore", sottolinea la società di ricerca Berenberg. Pernod Ricard (+6%): il titolo è crollato dopo una recente pubblicazione giudicata deludente dal mercato. Le aspettative erano così basse che la conferma degli obiettivi annuali di questa settimana ha completamente invertito la tendenza. Tuttavia, il mercato rimane cauto, in quanto il consumo in alcune regioni del mondo, in particolare in Asia, rimane debole. Flop Nordic Semiconductor (-23%): doccia fredda per il gruppo norvegese, i cui risultati del terzo trimestre sono stati molto al di sotto delle aspettative. Il management ha dipinto un quadro molto cauto, che ha aumentato la confusione degli investitori, soprattutto perché non ha voluto definire un lasso di tempo per la ripresa del settore. Gli analisti temono che dovremo aspettare fino al secondo semestre del 2024, nella migliore delle ipotesi. Rentokil (-20%): il rallentamento della crescita organica registrato nel terzo trimestre ha allarmato gli investitori, soprattutto perché la principale fonte di debolezza, il Nord America, si è materializzata su una base di confronto favorevole. Sebbene il management del gruppo specializzato nel controllo dei parassiti abbia ribadito le proprie previsioni, ci vorrà molto di più per convincere gli investitori. Lonza (-20%): l'investor day organizzato dal gruppo questa settimana avrebbe potuto segnare una svolta radicale dopo una serie di delusioni. Purtroppo è accaduto il contrario, con previsioni deboli. Un analista che ha familiarità con l'azienda sottolinea che il management ha spesso risposto in maniera evasiva alle domande durante la sessione di discussione con gli analisti, il che non ha facilitato le cose. Gli specialisti attendono inoltre con ansia l'arrivo di un nuovo CEO, in quanto l'attuale presidente ricopre la carica ad interim. Tesla (-12%): il produttore di veicoli elettrici non è uscito indenne dalla guerra dei prezzi lanciata dalla stessa azienda. I risultati del terzo trimestre sono in calo. Tuttavia, Elon Musk intende continuare su questa strada, come ha dichiarato alla conferenza di presentazione. Technip Energies (-11%): giovedì il titolo ha subito un brusco calo alla Borsa di Parigi, in seguito alla pubblicazione di un articolo di Le Monde in cui si spiega che il gruppo ha tardato ad abbandonare la Russia dopo le sanzioni imposte in risposta all'invasione dell'Ucraina. L'indagine suggerisce che Technip Energies si è ben preparata per la sua uscita, in conformità con la legge, ha dichiarato l'interessata, ma ha anche facilitato la continuazione del progetto nonostante gli sforzi degli Stati Uniti e dell'Europa per ostacolarlo. Nokia (-11%): l'azienda finlandese taglierà 14.000 posti di lavoro, pari a circa il 16% della sua forza lavoro, in risposta a un forte calo del fatturato dovuto a un rallentamento delle vendite di apparecchiature 5G in diversi mercati, tra cui il Nord America. È una storia che si ripete per il gruppo, che non riesce a stabilizzare la propria attività e passa da una ristrutturazione all'altra. |

|

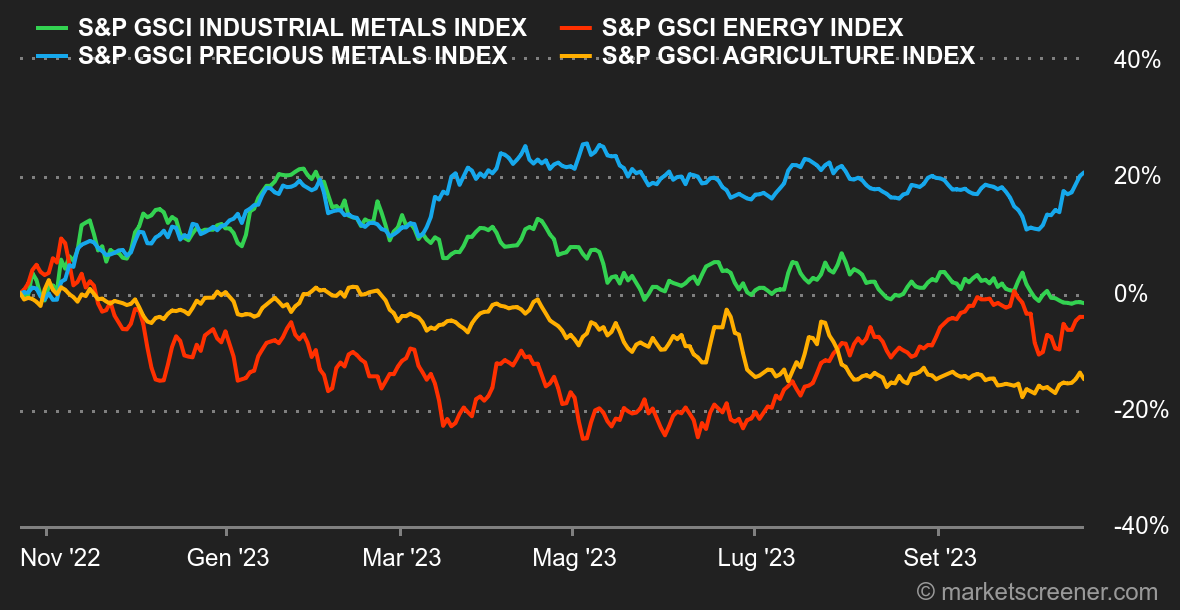

| Materie prime |

Energia: le crescenti tensioni in Medio Oriente sostengono i prezzi del petrolio. Al momento in cui scriviamo, il Brent è salito del 2,60% questa settimana, a 92 dollari, rispetto agli 89,20 dollari del WTI. Un altro fattore di sostegno è il continuo calo delle scorte settimanali degli Stati Uniti, alimentato dall'aumento delle esportazioni statunitensi, che hanno raggiunto una media di 5,3 milioni di barili al giorno secondo gli ultimi dati dell'Agenzia statunitense per l'energia. In Europa, i prezzi del gas naturale si stanno stabilizzando intorno ai 51 euro/MWh. Metalli: l'oro sta sfruttando appieno il suo status di bene rifugio. Il metallo dorato ha guadagnato il 3% in cinque giorni ed è salito di oltre il 7% dall'inizio del mese, attestandosi a circa 1980 dollari. Le frizioni geopolitiche fanno passare in secondo piano l'impennata dei rendimenti obbligazionari, che continuano a salire. Ne è prova il fatto che il rendimento dell'obbligazione decennale statunitense si sta avvicinando alla soglia del 5%. A differenza dell'oro e del petrolio, i metalli industriali restano in fase di consolidamento. Gli operatori restano preoccupati per lo stato di salute del settore immobiliare cinese. In questo contesto, il prezzo del rame si sta stabilizzando a 7990 dollari sull'LME, così come l'alluminio (2185 dollari) e lo zinco (2400 dollari). Prodotti agricoli: i prezzi dei prodotti agricoli sono aumentati ancora una volta a Chicago, sostenuti dalla siccità in Brasile, che sta interrompendo le spedizioni di cereali del Paese. Un bushel di grano viene scambiato a 600 centesimi, contro i 505 centesimi del mais. |

|

| Macroeconomia |

Clima: give me 5. Quasi inosservato, il rendimento del decennale statunitense si è avvicinato al 5%. Va notato che Jerome Powell ci ha messo del suo, sottolineando che, se necessario, un ulteriore aumento dei tassi si profila all'orizzonte (dicembre 2023 per essere più precisi). Ma questa non è l'unica spiegazione della febbre rialzista che ha attanagliato i bond statunitensi. La spesa proposta da Joe Biden per le guerre in Ucraina e Israele ammonta a 74 miliardi di dollari. Senza contare gli extra per gli aiuti umanitari, la sicurezza dei confini e la regione indo-pacifica. Si tratta di una cifra da far girare la testa, che si aggiunge oltretutto a un debito già colossale di quasi 33.629 miliardi di dollari (!), il quale va rifinanziato attraverso la vendita di obbligazioni del Tesoro. Inutile dire che, in questo contesto, i fattori strutturali non favoriscono una tregua dei rendimenti. Tuttavia, cercheremo di rassicurarci dicendo che il decennale è vicino alla resistenza orizzontale del 2006-2007 intorno al 5,30%, il che dovrebbe logicamente provocare qualche presa di profitto. Le azioni apprezzeranno. Durante la scorsa settimana, la maggior parte delle statistiche macroeconomiche è risultata (leggermente) migliore del previsto, in particolare una di esse, le vendite al dettaglio negli Stati Uniti. I consumatori statunitensi non si sono ancora arresi, il che mina lo scenario di allentamento della politica monetaria. Criptovalute: il bitcoin è salito di quasi il 10% questa settimana, tornando a sfiorare i 30.000 dollari nel momento in cui scriviamo. Sulla sua scia, l'ether è salito, ma decisamente meno rispetto al leader del mercato, con un aumento del 3% nello stesso periodo. Il motivo principale di questa impennata del prezzo del bitcoin è l'intensificarsi delle speculazioni sull'imminente approvazione di un ETF Bitcoin Spot. Sebbene non vi sia ancora nulla di definitivo, la Commissione Statunitense per i Titoli e gli Scambi (la SEC) sta avendo sempre maggiori difficolta a spiegare i suoi rifiuti alle richieste di questi ETF. Per alcuni, l'accettazione di un tale prodotto di scambio sostenuto dal bitcoin rappresenterebbe il tanto atteso ponte finanziario per tutta una serie di operatori economici non ancora esposti al BTC. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |