|

|

| Top/Flop della settimana |

TOP Lyft (+46%) e Uber (+15%): le compagnie di taxi statunitensi riprendono colore. Nel 2023 Uber ha registrato il primo utile annuale della sua storia, a 1,9 miliardi di dollari. Ha inoltre rivelato prospettive incoraggianti e annunciato un programma di buy-back per 7 miliardi di dollari. Lyft, dopo aver fatto un balzo in avanti grazie a un errore di pubblicazione questa settimana, ha comunque confermato la sua ascesa riportando una perdita molto ridotta nel Q4 2023, un EBITDA positivo, fatturato in aumento del 4% e un volume di prenotazioni in crescita del 17% sul periodo. Tuttavia, gli autisti di entrambe le società hanno scioperato ieri per chiedere una migliore retribuzione. Super Micro Computer (+36%): il rally delle aziende tecnologiche statunitensi legate all'intelligenza artificiale non accenna ad esaurirsi. L'assemblatore americano, che sta ampiamente beneficiando di questa tendenza, ha stabilito record storici ogni giorno di questa settimana. Ha guadagnato il 253% da inizio anno (sì, avete letto bene) e il 1.134% da gennaio 2023 (sì, anche qui). Delivery Hero (+29%): un'inversione di tendenza significativa per la società tedesca di consegna pasti, che in occasione della pubblicazione dei risultati annuali ha riportato un margine lordo migliore del previsto per il secondo semestre 2023, pari all'8,3%. Il management ha inoltre dichiarato che il gruppo genererà nei prossimi anni liquidità sufficiente a coprire le future scadenze delle obbligazioni convertibili e del debito. Il titolo, che all'inizio della settimana aveva perso circa il 25% dal 1° gennaio, è ora in calo del 6%. Diamondback Energy (+18%): il produttore di petrolio statunitense ha firmato un accordo di fusione con la società privata Endeavor Energy Resources per 26 miliardi di dollari. Questa combinazione creerà un nuovo colosso dell'energia, che dovrebbe essere valutato ad almeno 50 miliardi di dollari e sarà in grado di competere con altri giganti del settore come ConocoPhillips. Il mercato applaude. Coinbase (+17%) e Robinhood Markets (+16%): le piattaforme di intermediazione di criptovalute stanno traendo grande beneficio dalla forza del bitcoin, che questa settimana ha superato la barriera dei 50.000 dollari. Coinbase ha inoltre deliziato gli investitori tornando all'utile del Q4 2023 e registrando un fatturato trimestrale in crescita di oltre il 50%. Robinhood si trova in una situazione simile, con risultati trimestrali solidi e migliori del previsto, un utile a sorpresa per il periodo e asset in gestione in crescita del 65% su base annua. Arm (+16%): come Super Micro Computer, l'azienda britannica ARM sta beneficiando della frenesia degli investitori per l'intelligenza artificiale. Questa settimana, il produttore di chip ha ricevuto un'ulteriore spinta dall'annuncio del leader del settore Nvidia, che ha dichiarato di aver preso una posizione di quasi 150 milioni di dollari nel gruppo britannico. ARM ha inoltre alzato le stime di fatturato annuale. Il titolo è salito di oltre il 90% dall'inizio dell'anno. Rheinmetall (+13%) e Leonardo (+10%): le azioni del settore della difesa continuano a salire, sostenute dai conflitti armati in corso e dall'aumento della spesa per gli armamenti da parte dei governi europei. Le recenti dichiarazioni ambigue di Donald Trump sui Paesi della NATO hanno dato ulteriore spinta al settore questa settimana. La tedesca Rheinmetall ha guadagnato il 34% da inizio anno e quasi il 100% da gennaio 2023. L'italiana Leonardo si è apprezzata del 132% da gennaio 2023 e di quasi il 25% quest'anno. Stellantis (+8%) e Renault (+6%): la casa automobilistica italo-francese e la francese hanno il vento in poppa. Questa settimana, in occasione della pubblicazione dei risultati annuali, entrambe hanno stabilito nuovi record storici. Stellantis ha registrato un utile netto di 18,6 miliardi di euro, in crescita dell'11% rispetto all'anno precedente, e un fatturato di 189,5 miliardi di euro, in aumento del 6%. Renault ha registrato un fatturato pari a 52,4 miliardi di euro, in crescita del 13,1%, e un margine operativo in aumento del 7,9%, a 4,1 miliardi di euro. Le due aziende hanno inoltre smentito le voci di una fusione tra le due entità. FLOP Temenos (-32%): l'editore di software bancari è l'ultima vittima del venditore allo scoperto Hindenburg Research, che accusa il gruppo svizzero di pratiche commerciali e contabili scorrette, tra cui la manipolazione degli utili da parte del management. Il prezzo delle azioni, in forte calo, è stato sospeso su richiesta della società, che nega tutte le accuse di Hindenburg. Avis Budget (-28%): la società di noleggio auto è calata dopo aver pubblicato risultati deludenti per il Q4 2023. Avis ha riportato un utile per azione di 7,1 dollari, in netto calo rispetto ai 10,1 dell'anno precedente, e un fatturato in leggera discesa, al di sotto delle aspettative del mercato. Va notato che si è trattato di una severa punizione, poiché il fatturato annuale ha raggiunto un livello record e i volumi di noleggio sono aumentati. Twilio (-15%): il produttore di software per le comunicazioni cloud ha fatto meglio del previsto nello scorso trimestre, con un fatturato di 1,1 miliardi di dollari, ma ha raffreddato i mercati annunciando un rallentamento della crescita futura e un calo dei ricavi. Prevede inoltre un aumento delle spese per il trimestre in corso. Thyssenkrupp (-15%): il gruppo industriale tedesco ha tagliato le previsioni di fatturato e di utile netto per riflettere l'indebolimento della domanda e dei prezzi nelle sue divisioni materiali e acciaio. Il gruppo, che sta risentendo dei venti contrari che stanno attraversando l'industria europea, ha inoltre registrato risultati trimestrali contrastanti. Da notare che ha annunciato la vendita delle sue attività in India. West Pharma (-14%): il produttore di impianti farmaceutici non ha deluso le aspettative. Nel 2023 le vendite sono cresciute del 10%, e nell'ultimo trimestre il margine lordo e l'utile sono aumentati. Tuttavia, il gruppo americano ha rivelato timide prospettive per il 2024: le previsioni sull'utile rettificato e sulle vendite nette hanno disatteso le aspettative del mercato. Heineken (-6%): il produttore di birra olandese ha deluso. Ha riportato un utile netto annuale di 2,3 miliardi di euro per il 2023, inferiore alle aspettative e in calo rispetto ai 2,68 miliardi di euro del 2022. Anche i volumi di birra sono in calo, più di quanto previsto dal consensus, e il margine operativo si è contratto. |

|

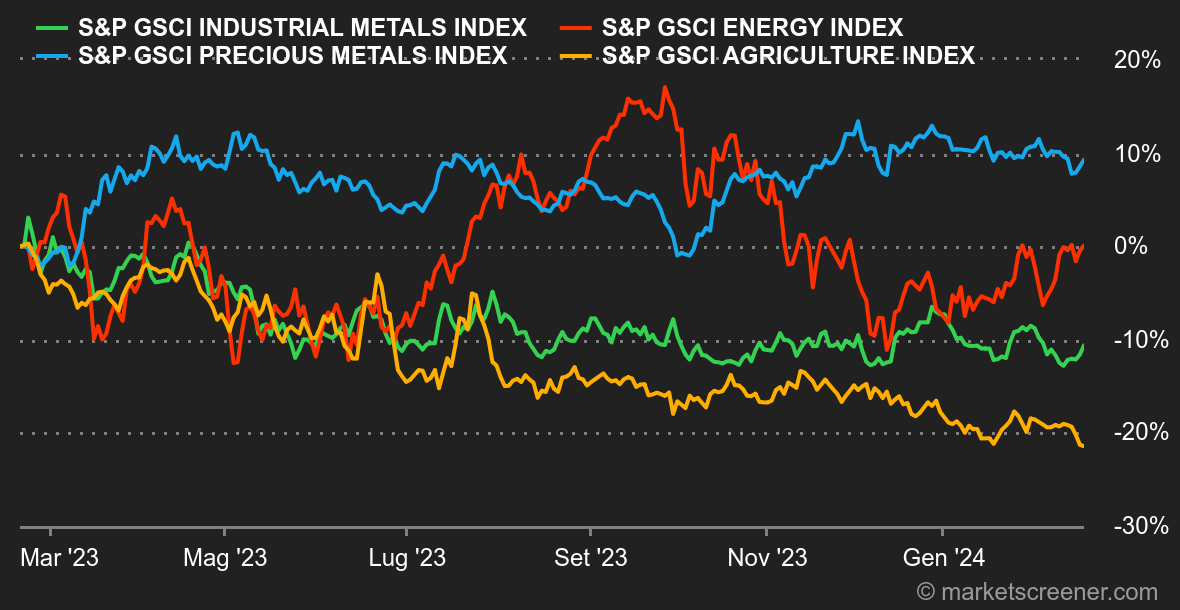

| Materie prime |

Energia: leggera progressione settimanale del petrolio, nonostante i venti contrari, come il rafforzamento del dollaro americano e l'aumento considerevole delle scorte settimanali negli Stati Uniti (in crescita di 12 milioni di barili). L'OPEC e l'Agenzia Internazionale dell'Energia (AIE) hanno pubblicato i loro rapporti mensili sui mercati petroliferi. Non ci sono grandi cambiamenti rispetto a gennaio, poiché l'OPEC e l'AIE non hanno modificato le loro previsioni di crescita della domanda mondiale di petrolio. Il cartello è ancora molto ottimista sullo stato della domanda, mentre l'AIE lo è molto meno e prevede un rallentamento. Il Brent europeo è salito a 83 dollari, mentre il WTI americano è salito a 78 dollari al barile. In Europa, un inverno mite e livelli di stoccaggio confortevoli stanno portando i prezzi del gas a un nuovo minimo annuale di 24 euro/MWh. Metalli: duro colpo per l'oro che si riavvicina ai 2.000 dollari l'oncia, a causa degli ultimi dati economici statunitensi che non incoraggiano la Federal Reserve ad affrettarsi a tagliare i tassi di interesse di riferimento. Di conseguenza, i rendimenti obbligazionari si sono impennati, a scapito della reliquia barbara, che è tornata al punto di partenza. Per quanto riguarda i metalli industriali, il rame è rimasto fermo sull'LME a 8.150 dollari, così come l'alluminio (2.200 dollari) e lo zinco (2.300 dollari). Prodotti agricoli: nessun miglioramento in vista a Chicago, dove i prezzi dei cereali continuano la loro tendenza al ribasso. Il mais viene scambiato a circa 430 centesimi, contro i 570 centesimi del grano. |

|

| Macroeconomia |

Clima. Don't fight the Fed. Ah sì? Ci si chiede chi stia ancora prestando attenzione ai tassi di interesse. Dall'inizio dell'anno, il rendimento a 10 anni negli Stati Uniti è passato dal 3,78% al 4,33% della scorsa settimana. Senza alcun impatto sui principali indici statunitensi, che hanno segnato nuovi massimi storici. Grazie a chi? All'IA, naturalmente! Eppure, uno dei pilastri del rialzo si basa sul controllo dell'inflazione che permetterebbe una diminuzione dei tassi di riferimento. Purtroppo, è evidente che la situazione sta iniziando a deteriorarsi. L'indice dei prezzi al consumo (CPI) degli Stati Uniti è risultato superiore alle aspettative, con un +3,9% annualizzato rispetto al +3,7% previsto. La pubblicazione venerdì di un IPP al netto di cibo ed energia non solo superiore alle aspettative (2% contro 1,6% annualizzato), ma anche in aumento rispetto al mese precedente (1,7% rivisto) ha rinnovato le preoccupazioni. La prossima scadenza sarà il 29 febbraio, con la pubblicazione del PCE Core, l'indicatore dell'andamento dei prezzi preferito dai membri della Fed. Da seguire. Criptovalute. Il bitcoin (BTC) continua a sfruttare lo slancio della scorsa settimana, salendo dell'8% da lunedì e raggiungendo i 52.200 dollari nel momento in cui scriviamo. Ancora una volta, questa impennata è dovuta in gran parte al flusso di capitali verso gli ETF Bitcoin Spot negli Stati Uniti, con afflussi netti record di 631,3 milioni di dollari negli ETF nella giornata di martedì. A questo livello di prezzo, quasi il 90% dei possessori di bitcoin si trova ora in una posizione di plusvalenza latente. Questa settimana anche l'ether segue la stessa tendenza e supera addirittura il leader del mercato, tornando così sopra la soglia dei 2.800 dollari. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |