|

|

| Top/Flop della settimana |

TOP

Nordic Semiconductor (+31%), ASM International (+19%), Infineon Technologies (+9%), STMicroelectronics (+7%): dopo essere stati buttati giù dalla cattiva performance della taiwanese TSMC la settimana scorsa, i produttori europei di semiconduttori si stanno prendendo una rivincita. Sono stati favoriti dai buoni risultati di Texas Instruments e di uno di loro: ASM International, che hanno battuto le previsioni. Sottolineiamo che la norvegese Nordic Semiconductor ha registrato un fatturato trimestrale dimezzato, ma in linea con le previsioni.

Galp Energia (+28%): la compagnia petrolifera portoghese ha trovato un tesoro: durante le trivellazioni effettuate all'inizio dell'anno al largo delle coste della Namibia, ha scoperto un giacimento che può contenere fino a 10 miliardi di barili di petrolio. Questo giacimento, di proprietà di Galp all'80%, è garanzia di grosse entrate per il gruppo, che ha già registrato un utile record nel 2023, in crescita del 14%.

Darktrace (+28%): l'azienda britannica di cybersecurity ha accettato un'offerta di acquisizione da 5,32 miliardi di dollari da parte della società di private equity statunitense Thoma Bravo, che rappresenta un aumento del 44% rispetto al prezzo medio delle azioni negli ultimi tre mesi.

Vertiv (+25%): il fornitore statunitense di apparecchiature per data center sta cavalcando l'onda di entusiasmo per l'intelligenza artificiale. L'azienda ha riportato solidi risultati trimestrali che hanno superato le aspettative, con un aumento delle vendite dell'8% e degli ordini del 60%, spinti da una crescita significativa in tutte le regioni. Il gruppo ha quindi annunciato il lancio di un programma di riacquisto di azioni e ha rivisto al rialzo le previsioni semestrali e annuali.

Anglo American (+22%): questa settimana, il gruppo minerario quotato a Londra ha ricevuto un'offerta da 38,8 miliardi di dollari da parte del gigante australiano BHP, che voleva dare vita al principale produttore di rame al mondo. Il gruppo britannico ha ritenuto che l'offerta sottovalutasse l'azienda e non fosse interessante per gli azionisti, e alla fine l'ha rifiutata.

BeiGene (+19%): buone notizie per la biotech cinese specializzata in oncologia e quotata in borsa negli Stati Uniti. La Commissione europea ha approvato il suo farmaco tislelizumab come trattamento per il carcinoma polmonare non a piccole cellule in tre diverse indicazioni. Il gruppo ha inoltre confermato l'efficacia del trattamento Brukinsa, presentando nuovi dati in occasione di un evento medico tenutosi questa settimana.

Hasbro (+16%): il colosso americano del gioco ha registrato un calo delle vendite trimestrali (-24%), dovuto principalmente alla cessione della sua filiale di contenuti audiovisivi eOne e a un calo superiore del previsto nel segmento dei prodotti di consumo. Il programma di riduzione dei costi del gruppo ha tra l'altro dato i suoi risultati, con un netto miglioramento della redditività e un margine operativo di quasi il 20%. Grazie all'andamento degli altri segmenti di vendita, il gruppo ha confermato le previsioni per tutto l'anno.

Tesla (+15%): Tesla non se la passa meglio, con vendite in caduta libera (-9% nel primo trimestre) e problemi che si accumulano (malfunzionamenti e ritiro di veicoli). Ma la casa automobilistica ha entusiasmato i mercati promettendo di lanciare veicoli a basso costo nel 2025 per invertire la tendenza in corso, lavorando sull'efficienza delle sue linee di produzione. È bastato questo per porre fine alla tendenza al ribasso del titolo.

First Citizens Bancshares (+12%): la banca statunitense, che ha assorbito la regionale Silicon Valley Bank (SVB) dopo il suo fallimento all'inizio del 2023, sta raccogliendo i frutti di questa acquisizione. Ha registrato un utile trimestrale migliore del previsto, ha più che raddoppiato il reddito da interessi e ha annunciato di aver ridotto le spese nette.

Carrier Global Corporation (+12%): lo specialista statunitense del riscaldamento, della ventilazione e della climatizzazione sta ottenendo buoni risultati. Nell'ultimo trimestre le vendite sono aumentate del 17%, l'utile operativo rettificato del 44% e l'EPS del 19%. Il mercato non ha apprezzato la leggera revisione al ribasso delle previsioni di vendita annuali del gruppo (26 miliardi rispetto ai 26,5 miliardi precedenti), che prevedono una riduzione della domanda legata al contesto inflazionistico.

FLOP

Evotec (-30%): la biotech tedesca continua a scendere in picchiata. Appesantita dall'aumento dei costi di espansione della produzione e dalle conseguenze di un attacco informatico avvenuto la scorsa primavera, la società ha pubblicato risultati annuali deludenti e delle previsioni prudenti. Il gruppo ha nominato un sostituto del CEO, dopo che Werner Lanthaler ha lasciato il suo posto a sorpresa, e ha annunciato un cambiamento delle sue priorità, ma queste dichiarazioni non hanno rassicurato gli investitori. Il prezzo delle azioni è sceso del 56% dall'inizio dell'anno.

OVH Cloud (-28%): lo specialista francese del cloud computing è stato deludente. Appesantito da una domanda debole, ha registrato un rallentamento della crescita del fatturato semestrale, nonostante un aumento del 10,8%. Ha inoltre registrato un miglioramento della redditività, con un aumento dell'EBITDA del 18,3% e del margine EBIT del 37,9%. Tuttavia, il mercato ha visto male la revisione al ribasso delle previsioni di crescita annuale: il gruppo prevede un aumento dei ricavi tra il 9% e il 10%, rispetto al precedente 11%-13%.

Hertz (-23%): la società di noleggio auto continua a pagare per il fallimento della sua strategia sui veicoli elettrici. Ha registrato un timido aumento delle vendite nel trimestre (+2%) e perdite più elevate del previsto, aggravate dall'aumento dei costi di riparazione della flotta. Ha annunciato l'intenzione di vendere altri 10.000 veicoli elettrici, portando il totale a 300.000 quest'anno. Il prezzo dell'azione è sceso del 55% dal 1° gennaio e questa settimana ha toccato il suo minimo storico.

JetBlue (-20%): cattive notizie per la compagnia aerea statunitense, che ha registrato un aumento delle perdite nette e un calo del 5,1% dei ricavi operativi per il trimestre appena concluso. La società prevede un calo dei ricavi per il prossimo trimestre (tra il 6,5% e il 10,5%) e per tutto l'anno. Il gruppo è sovradimensionato in America Latina e sta quindi valutando la possibilità di cancellare le rotte in Colombia e Perù.

Volvo Car (-17%): la casa automobilistica svedese, di proprietà della cinese Geely, ha registrato un calo del 10% dell'utile netto, dell'8% dell'utile operativo e del 2% delle vendite. L'azienda attribuisce questi risultati negativi alla riduzione dei margini e agli effetti sfavorevoli dei tassi di cambio. Tuttavia, i volumi di vendita sono aumentati del 12%, con una forte crescita dei veicoli elettrici. Il gruppo prevede una domanda sostenuta per il 2024.

Adyen (-15%): la società fintech olandese, favorita dagli investitori, non ha deluso le aspettative. Ha registrato un aumento del 46% del volume delle transazioni, favorito dalla buona salute delle attività nordamericane, e ricavi netti in crescita del 21%, ma leggermente inferiori alle previsioni, il che ha deluso il mercato. Il mercato ha inoltre criticato il tasso di utilizzo, che è stato inferiore alle aspettative. Va notato che gli analisti hanno ancora fiducia nel titolo, ma che diverse società hanno ridotto il loro prezzo obiettivo.

Meta (-10%): la società madre di Facebook e Instagram ha riportato solidi risultati trimestrali, con un utile netto raddoppiato a oltre 12 miliardi di dollari e un fatturato in crescita del 27%, favorito da ottime entrate pubblicitarie. Tuttavia, il mercato teme che il gruppo possa investire in modo troppo pesante nell'intelligenza artificiale (30-40 miliardi di dollari previsti per quest'anno), come aveva fatto in passato con il metaverso, e che queste iniziative non contribuiranno ai ricavi del gruppo nel breve termine.

Bristol-Myers Squibb (-8%): il colosso farmaceutico statunitense ha registrato un aumento delle vendite trimestrali del 5%, superiore alle aspettative, ma non è riuscito a compensare i costi associati alle acquisizioni di Karuna Therapeutics, RayzeBio e Mirati Therapeutics, che hanno comportato un forte aumento delle spese di marketing, vendita e amministrazione. Il gruppo ha inoltre abbassato significativamente la le proprie previsioni annuali sull'utile per azione rettificato, poiché prevede di perdere dei brevetti. |

|

| Materie prime |

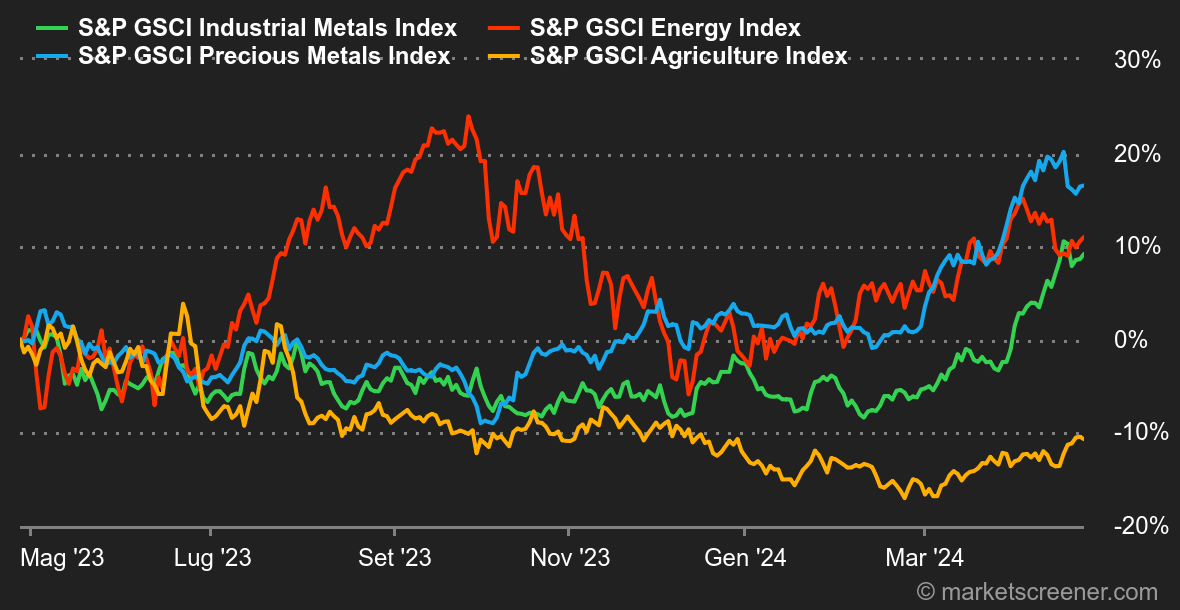

Energia: questa settimana si è verificato un lieve aumento dei prezzi del petrolio, dopo due settimane di ribassi. Va detto che gli operatori stanno facendo i conti con le tensioni geopolitiche e ritengono che i recenti eventi tra Iran e Israele abbiano raggiunto una conclusione. Altri catalizzatori stanno quindi prendendo il sopravvento, in particolare quelli legati alla politica monetaria della Fed. La minaccia di tassi di interesse che aumenteranno per molto tempo ancora pesa sul petrolio. Nel frattempo, gli ultimi dati sull'inflazione statunitense, con l'indice PCE, sono in linea con le aspettative degli economisti e attenuano un po' questo rischio. In termini di prezzi, il Brent è in rialzo a circa 88,50 dollari, mentre il WTI si aggira intorno agli 84 dollari.

|

|

| Macroeconomia |

Tassi. Il risveglio è stato un po' brusco. Nelle ultime due settimane gli indici, soprattutto negli Stati Uniti, hanno iniziato a consolidare alcuni dei guadagni realizzati dall'ottobre 2023. Le ragioni principali sono ben note: l'inflazione persistente rende più difficile capire quando cominceranno i tagli ai tassi. Ricordiamo che siamo passati da marzo ad agosto/settembre! A un certo punto, ovviamente, gli indici sono stati riacciuffati dalla pattuglia. E i dati recenti non aiutano. Per il primo trimestre, l'inflazione è risultata ben al di sopra delle aspettative (+3,7% contro il 3,4%), mentre la crescita del PIL si è limitata al +1,6% contro una previsione del 2,5%. Manca poco per rivivere i timori di stagflazione. L'indice PCE Core destagionalizzato di marzo è stato ancora più duro: si è attestato a +2,7%, rispetto al +2,6% previsto e al 2,50% di febbraio. Non abbastanza per rallegrare gli investitori. Nonostante questo, i rendimenti obbligazionari sono scesi leggermente dopo la statistica, raggiungendo il 4,73%. Tuttavia, ci vorrà ben altro per invertire la tendenza, che rimane ben orientata a breve termine sopra il 4,43%.

Criptovalute. Il Bitcoin (BTC) è sceso per la quarta settimana consecutiva, non riuscendo a tornare al massimo storico di 73.800 dollari raggiunto a marzo. Il prezzo della criptovaluta è appena sopra i 64.000 dollari, in calo dell'1,6% dall'inizio della settimana. L'effetto euforico del lancio degli ETF Bitcoin Spot negli Stati Uniti sta svanendo, con sempre meno afflussi netti nei fondi che offrono questi prodotti borsistici dall'altra parte dell'Atlantico. L'ether (ETH) sta seguendo la stessa tendenza, con un calo dello 0,75% da lunedì. Per il momento, la Securities and Exchange Commission (SEC) statunitense sta respingendo tutte le richieste dei fondi di commercializzare un Ethereum Spot ETF, con enorme disperazione degli amanti della seconda criptovaluta più valorizzata del mercato. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |