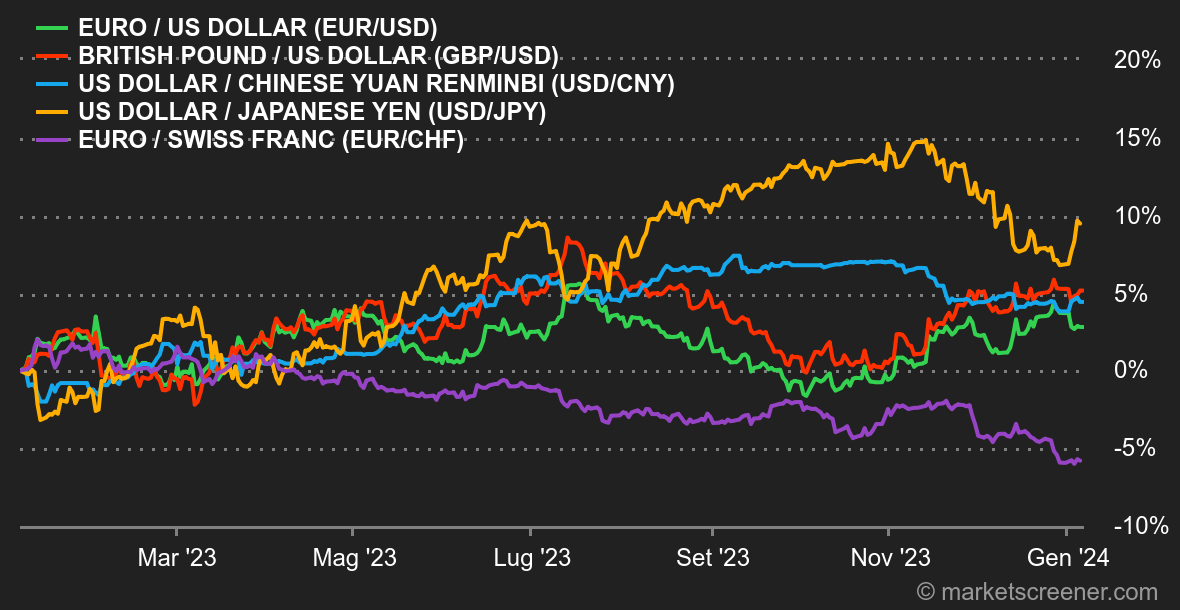

|

|

| Top/Flop della settimana |

TOP Hapag-Lloyd e AP Moller Maersk (+22% e +16%): dopo il vuoto d'aria che ha seguito gli anni d'oro del covid, il settore del trasporto marittimo continua la sua ripresa. I prezzi del trasporto marittimo, in discesa da due anni, hanno iniziato a riprendersi in autunno. Gli attacchi dei pirati Houthi nel Mar Rosso, lungi dal pesare sulle azioni del settore, hanno dato loro una spinta. I vettori sono infatti costretti a fare deviazioni che riducono le capacità disponibili in mare, facendo salire i prezzi. First Quantum Minerals (+18%): il gruppo minerario canadese è stato oggetto di forti speculazioni in seguito alle voci di un interesse da parte di Barrick Gold diffuse da Bloomberg. Nelle ultime settimane il titolo di FQM era stato duramente colpito dalla chiusura della sua principale miniera, imposta da Panama dopo importanti movimenti sociali. Barrick Gold avrebbe contattato diversi azionisti della società canadese per proporre un'uscita a condizioni favorevoli. Babcock (+12%): questa settimana i titoli della difesa hanno reagito positivamente a un'analisi di JPMorgan. Secondo la banca statunitense, quest'anno continueranno le tensioni geopolitiche e le nazioni occidentali saranno costrette ad aumentare la spesa per gli armamenti, in particolare per sostenere l'Ucraina e ricostituire le proprie scorte. Una manna per gli appaltatori europei come Rheinmetall, BAE Systems e Babcock. Moderna (+9%): il titolo ha avuto una buona seduta grazie alla società di analisi Oppenheimer che ha aggiornato la sua raccomandazione da market perform a outperform. L'analista responsabile del titolo ritiene che il laboratorio dispone di molteplici catalizzatori per i prossimi due anni. Secondo Oppenheimer Moderna potrebbe avere cinque prodotti sul mercato entro il 2026. Leonardo (+8%): la società di analisi Bernstein ha dato una bella spinta al gruppo italiano, alzando la sua raccomandazione da market perform a outperform, con un obiettivo di prezzo alzato da 15,50 a 19,50 euro. Questo cambio di rotta è coinciso con l'invito dell'amministratore delegato di Leonardo, Roberto Cingolani, a razionalizzare l'industria della difesa in Europa.

FLOP Atos (-12%): le cose si stanno muovendo per l'ex gloria francese dell'IT, in difficoltà da diversi mesi. Il gruppo ha annunciato di aver avviato trattative esclusive con Airbus, che si offre di acquistare l'intera divisione BDS per un valore aziendale compreso tra 1,5 e 1,8 miliardi di euro. Le discussioni con EPEI proseguono, ma le pressioni aumentano, mentre quattro direttori se ne sono andati. Il gruppo non esclude una tutela legale se le trattative non dovessero progredire abbastanza rapidamente. Sebbene i negoziati con Airbus siano una buona notizia, la situazione rimane tesa e il valore residuale per gli azionisti è più incerto che mai. Evotec (-17%): l'annuncio dell'inaspettata partenza dell'amministratore delegato Werner Lanthaler ha scatenato un'ondata di ordini di vendita di azioni del gruppo tedesco. Nonostante la conferma degli obiettivi annuali e una nuova partnership strategica con l'azienda biotecnologica Owkin che utilizza l'intelligenza artificiale, le azioni sono scese. Lanthaler ha annunciato che non completerà il suo mandato nel 2026, a causa di un difficile esercizio finanziario 2023, ha ammesso. Rémy Cointreau (-19%): le azioni del produttore europeo di alcolici sono scese dopo che la Cina ha avviato un'indagine antidumping sul brandy importato dall'Unione Europea. Questa misura fa seguito a una denuncia della China Alcoholic Beverages Association. Si tratta di un segnale negativo per i venditori di cognac come Rémy Cointreau, Pernod Ricard e persino LVMH. Casino (-22%): un'altra settimana difficile per il rivenditore francese in piena crisi. Secondo la società indipendente incaricata da Casino di valutare la correttezza del piano di salvataggio per gli azionisti, Casino vale 0. Dopo il piano di ristrutturazione, il titolo varrebbe tra 0,04 e 0,13 euro, a parità di altre condizioni. Gli attuali prezzi delle azioni sembrano quindi già considerare uno scenario di ripresa ottimistico per il futuro. L'intersindacale di Casinò ha inoltre indicato che, nell'ambito del piano di cessione degli ipermercati e dei supermercati del gruppo, un terzo dei negozi interessati finirà nelle tasche di Auchan e il resto in quelle di Intermarché. JD Sports Fashion (-28%): una brutta sorpresa sotto l'albero di Natale per gli azionisti. Il rivenditore britannico ha tagliato le sue previsioni dopo aver registrato vendite inferiori alle attese prima di Natale. La società ha attribuito la debolezza delle vendite a condizioni meteorologiche insolite e a una spesa dei consumatori inferiore al solito. |

|

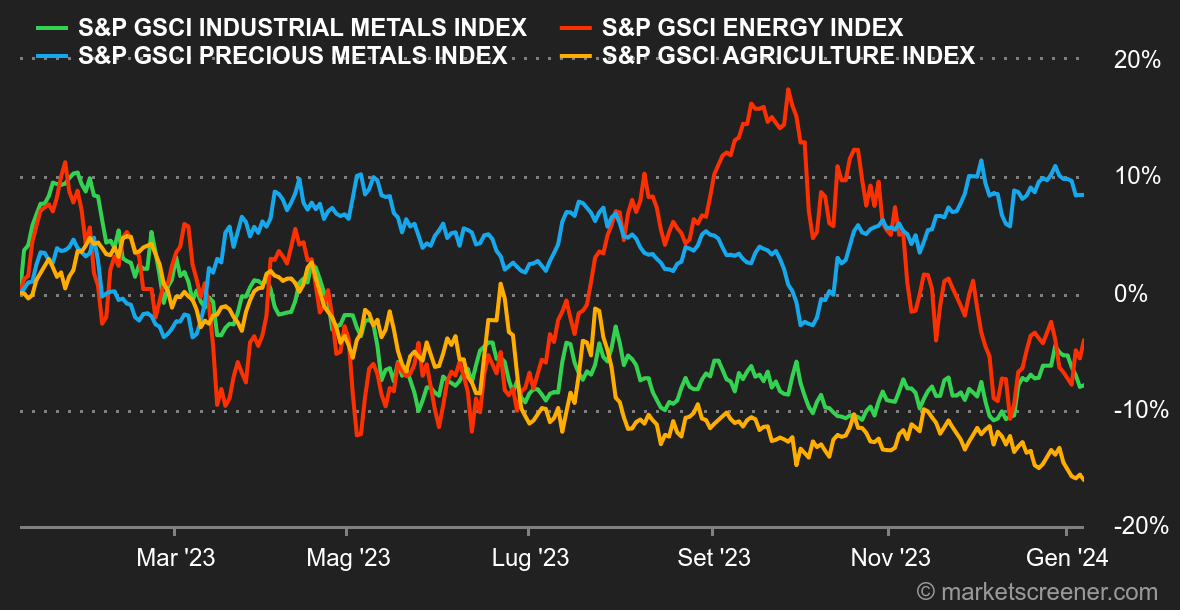

| Materie prime |

Energia: nella prima settimana dell'anno, il petrolio è salito di circa l'1%, sostenuto dalle crescenti tensioni in Medio Oriente. Nonostante ciò, i prezzi del petrolio rimangono sotto pressione dopo un 2023 complicato, quando i prezzi del greggio sono scesi di circa il 10%. L'ultimo rapporto mensile dell'Agenzia statunitense per l'energia è stato piuttosto contrastante. Mentre le scorte di greggio sono diminuite di 5,5 milioni di barili, quelle di prodotti raffinati sono aumentate notevolmente, in particolare la benzina, a causa della fragilità dei consumi statunitensi. In termini di prezzi, il Brent è scambiato a circa 78,60 dollari, mentre il WTI a circa 73,50 dollari. Metalli: il rame e i metalli industriali nel complesso iniziano il 2024 in ribasso. Il rafforzamento del dollaro sta pesando sul settore, spingendo il prezzo del rame sotto gli 8.400 dollari per tonnellata metrica a Londra. Anche il nichel ha perso terreno, appesantito dall'aumento della produzione in Indonesia. Sul fronte dei metalli preziosi, l'oro ha subito un calo, penalizzato dall'aumento dei rendimenti obbligazionari e dal rapporto sull'occupazione statunitense, piuttosto robusto. Tuttavia, la reliquia barbara resiste bene a 2040 dollari. Prodotti agricoli: a Chicago il prezzo del mais continua a scendere giungendo a circa 465 centesimi per bushel. Questo valore è ancora molto lontano dai livelli visti nell'aprile 2022, a quasi 700 centesimi. I prezzi del grano sono abbastanza neutri: un bushel di grano continua ad oscillare intorno ai 615 centesimi. |

|

| Macroeconomia |

Clima: lost nei tagli dei tassi. Birbanti! Gli Stati Uniti sono riusciti a creare 216.000 posti di lavoro a dicembre, contro le stime di 175.000 unità. Peggio ancora, il tasso di disoccupazione era previsto in leggero aumento al 3,8%, mentre in realtà si è attestato al 3,7%. Per quanto riguarda i salari, sono aumentati del 4,1% su base annua contro il 3,9% stimato. In altre parole, la battaglia contro l'inflazione non è ancora vinta. Nel complesso, le aspettative di un taglio dei tassi della Fed a marzo sono scese nel giro di pochi giorni dal 90% al 60%, spingendo gli indici un po' più in rosso e i rendimenti obbligazionari più in alto. A tal proposito, un superamento del 4,07% per i treasury statunitensi a 10 anni, se confermato, costituirebbe un segnale negativo per i principali mercati azionari, in quanto segnerebbe la fine dell'allentamento iniziato a ottobre e aprirebbe la porta a un rimbalzo verso il 4,40% o addirittura il 4,55/60%. La prima settimana dell'anno è stata segnata dalla pubblicazione di dati sull'inflazione di dicembre in Europa leggermente più deboli del previsto, anche se la stagionalità e la base di confronto fanno pensare a una leggera ripresa annuale. Negli Stati Uniti, è evidente che l'incrollabile tenuta del mercato del lavoro sta inducendo gli analisti a moderare l'entusiasmo sul percorso di riduzione dei tassi. Un'ultima parola sulla Cina, dove i primi indicatori per il 2024 sono in sintonia con quelli dello scorso anno: statistiche (leggermente) incoraggianti sono intervallate da dati persistentemente mediocri. Criptovalute: dall'inizio dell'anno il bitcoin ha registrato un'ascesa spettacolare alimentata dalle voci sull'approvazione da parte della SEC di un ETF bitcoin, raggiungendo i 46.000 dollari. Tuttavia, questa ascesa è stata rapidamente frenata da voci contrarie, secondo le quali non era ancora stata data l'approvazione, riportando il bitcoin all'attuale livello di 43.500 dollari. Il mercato è ancora in attesa di ulteriori notizie. Nel frattempo, MicroStrategy, la società che detiene il maggior numero di bitcoin al mondo, ha rafforzato la sua posizione acquisendo oltre 14.000 bitcoin aggiuntivi. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |