A forza di vedere la Borsa salire giorno dopo giorno, si potrebbe quasi pensare che gli alberi crescano fino al cielo. Si può sempre cercare di rassicurarsi dicendo che "questa volta è diverso". Purtroppo, con questo approccio, il contraccolpo rischia di essere forte. Ricordiamo che l'attuale narrazione ruota attorno ai guadagni di produttività generati dall'IA, ma anche a un rapido ritorno dell'inflazione verso il 2%. Mentre i risultati pubblicati finora hanno piuttosto rafforzato la convinzione degli investitori, la pubblicazione dell'indice dei prezzi al consumo degli Stati Uniti è stata una doccia fredda. L'IPC core (esclusi energia e alimentari) è risultato superiore alle attese, attestandosi a +3,9% a/a, rispetto al +3,7% previsto. Nella versione mensile, i prezzi sono aumentati del +0,4% rispetto al +0,3% atteso.

I rendimenti decennali statunitensi si restringono

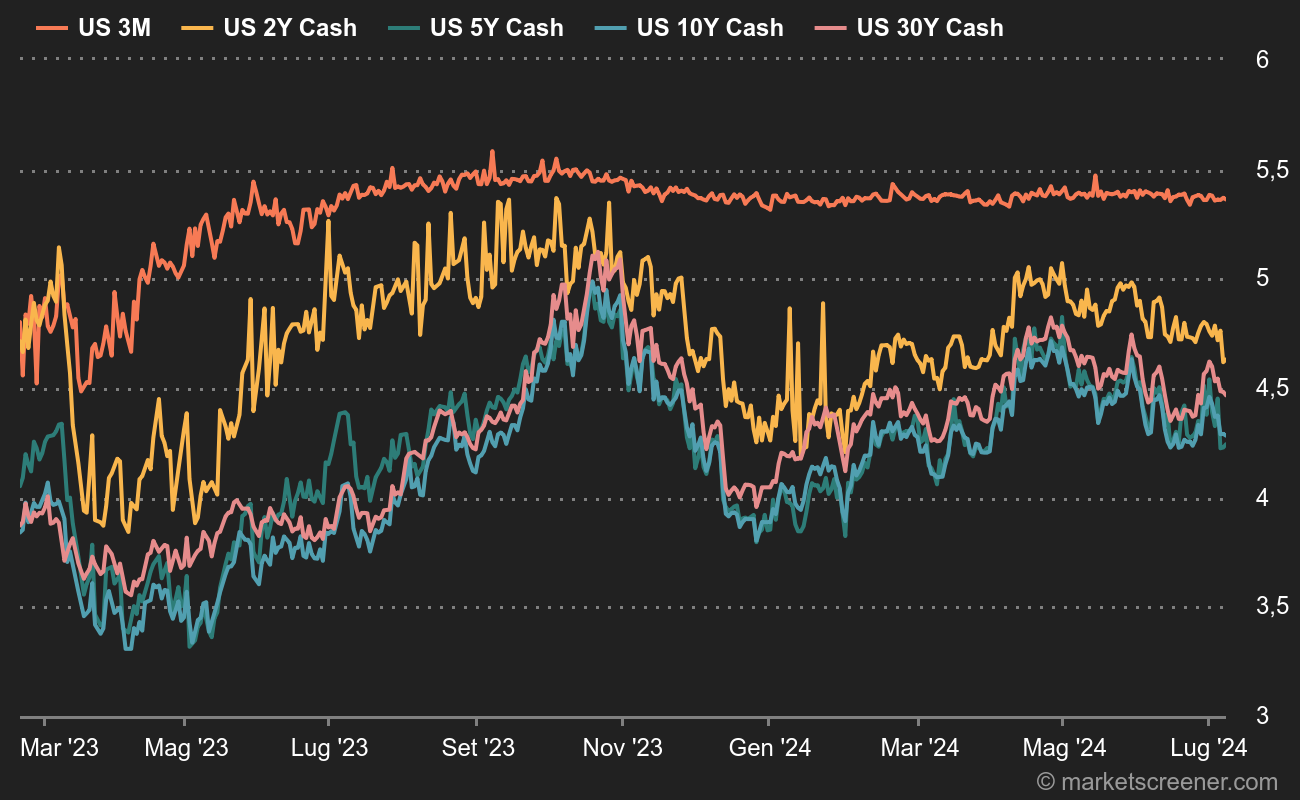

La conseguenza di questi dati non si è fatta attendere: gli indici statunitensi sono scesi nel D-Day, mentre i rendimenti obbligazionari sono saliti. In particolare, il rendimento del decennale statunitense è uscito da una zona di accumulo al di sopra del 4,23/4,25%, aprendo la strada a un ulteriore rimbalzo verso il 4,40/43%, o addirittura il 4,60% all'estremo. Di conseguenza, la probabilità di un taglio dei tassi a marzo è scesa dal 60% di gennaio all'8,5% di giovedì scorso, mentre è appena sopra il 30% per maggio.

Cinque scadenze statunitensi in un anno

Nonostante ciò, la fiducia degli investitori non sembra realmente incrinata, come dimostrano i nuovi massimi storici registrati dagli indici statunitensi. L'attuale periodo suggerisce tuttavia una mania per tutto ciò che è legato alla tecnologia. La prova è data dall'ascesa di Super Micro Computer, balzata di quasi il 50% in una sola settimana... I più anziani ricorderanno la fine degli anni '90, quando le dotcom erano le "IA" del momento. Speriamo però che il risveglio non sia altrettanto brusco.