In assenza di dati macroeconomici sostanziali a causa del Giorno del Ringraziamento, la scorsa settimana i mercati sono rimasti relativamente calmi. Ciononostante, il ritorno all'attività è già in corso e le vendite del Black Friday saranno tenute sotto stretta osservazione. Qualsiasi debolezza (anomala) da parte dei consumatori statunitensi potrebbe riaccendere i timori di un rallentamento della prima economia mondiale.

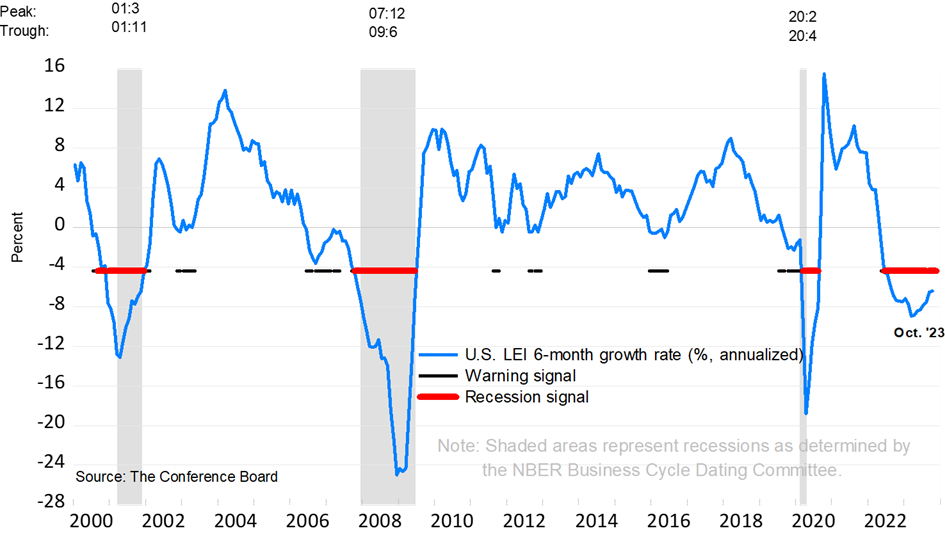

Con la settimana corta negli Stati Uniti, gli investitori non hanno avuto molto da mettere sotto i denti, eccetto il tradizionale tacchino. Ci limitiamo a notare che gli indicatori anticipatori (Leading Index) pubblicati dal Conference Board sono risultati leggermente inferiori alle aspettative, un -0,8% rispetto al -0,7%. Essi sostengono ancora la possibilità di una recessione nei prossimi mesi.

Fonte: Conference Board

Vi è un elemento particolarmente interessante: i consumatori sono più pessimisti sulle condizioni economiche, il che potrebbe smorzare la loro propensione all'acquisto, soprattutto in occasione del Black Friday e del Cyber Monday. Per questo motivo, il volume delle vendite sarà al centro dell'attenzione. Ricordiamo che uno dei pilastri dell'attuale narrazione rimane un atterraggio morbido per l'economia statunitense, che non sarebbe quindi compatibile con una chiara flessione dei consumi.

Nel frattempo, il rendimento del decennale statunitense sta cercando di rimbalzare dal picco del 2022 del 4,34%. Terremo d'occhio il 4,60% come resistenza iniziale che, se superata, potrebbe compromettere il buon momento di rialzo delle azioni registrato nell'ultimo mese. Nel vecchio continente, anche il Bund tedesco si è stabilizzato al di sopra della sua media mobile a 200 giorni intorno al 2,60/53%, con un primo obiettivo di rimbalzo intorno al 2,75/77%.

US 10Y CASH

US 10Y CASH