I cicli economici e i cicli borsistici non sono concomitanti, anche se in genere seguono percorsi abbastanza simili, anche se con uno scarto temporale. Per evitare di commettere errori, gli investitori tendono a seguire le curve dei tassi di interesse, che danno una buona idea delle tendenze future. Tra i periodi di massima performance spiccano dei periodi di stasi tra l'ultimo rialzo e il primo ribasso dei tassi di riferimento. In tal senso, il punto di svolta della Fed è una sorta di Graal.

Quest'anno, la data di inizio del periodo di stasi è stata oggetto di un acceso dibattito. In realtà, non è ancora definita. Ma gli investitori ritengono che ci sia un'alta probabilità che il periodo di stasi sia iniziato. In altre parole, che non ci saranno più rialzi dei tassi da parte della Fed e che questo sia un buon momento per le azioni.

In questo contesto, i titoli più favoriti sono le small e mid cap e i titoli growth. Gli investitori prevedono condizioni di finanziamento più favorevoli nel lungo periodo, a vantaggio soprattutto di questo tipo di società. Il riposizionamento tattico è iniziato la scorsa settimana, come mostra la seguente serie di grafici.

Gli Stati Uniti post-Halloween

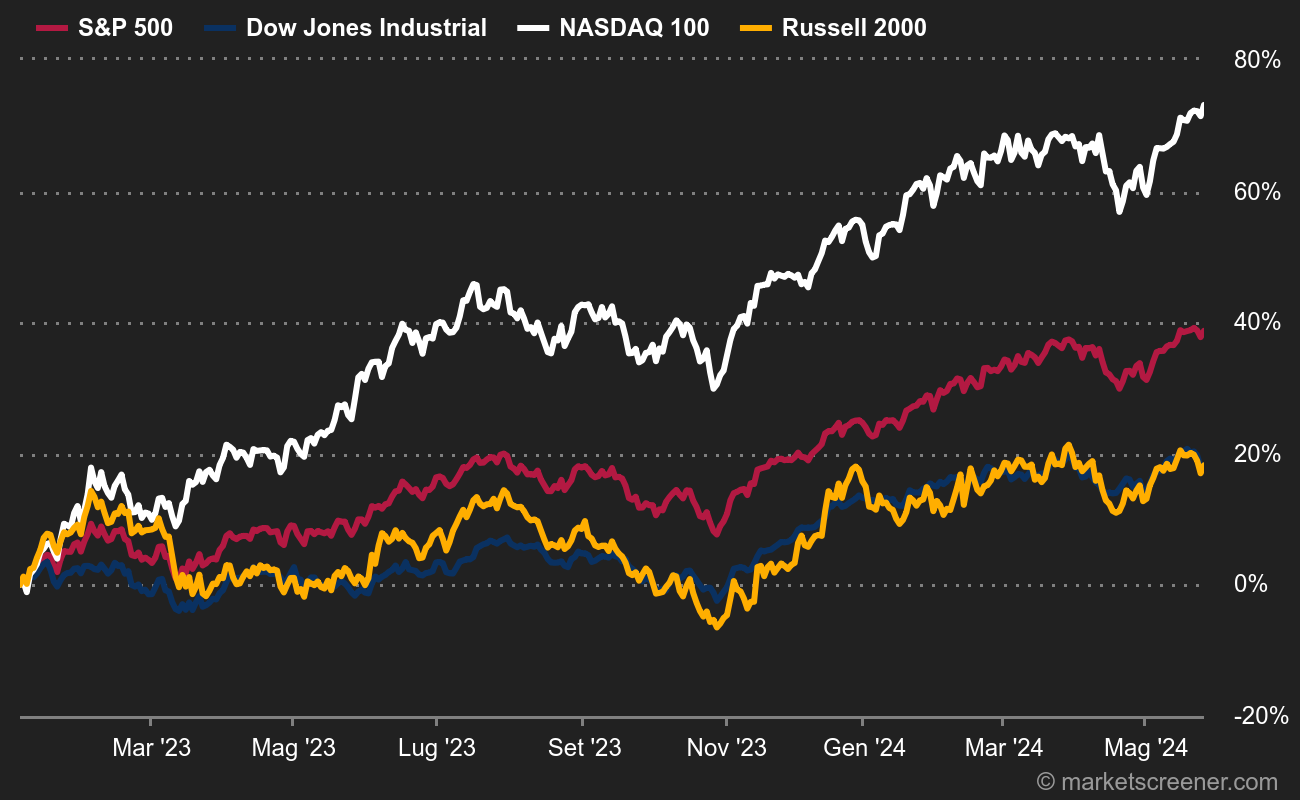

Ecco come si sono comportati i quattro principali indici statunitensi. Il Russell 2000 è il benchmark delle small e mid cap statunitensi. Il quadro del 2023 appare deprimente:

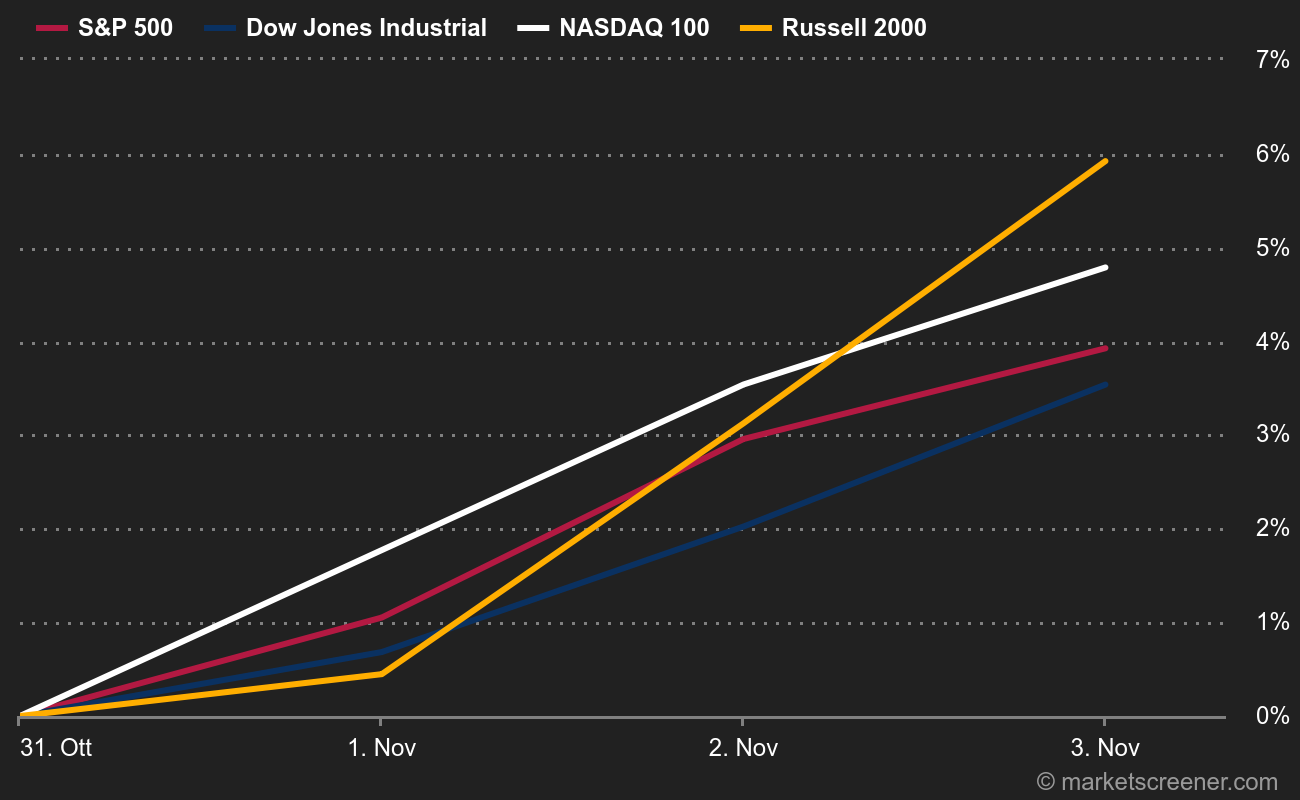

MA dopo il discorso di Jerome Powell di mercoledì, che ha segnato il cambiamento del sentimento, ecco come si presenta la situazione:

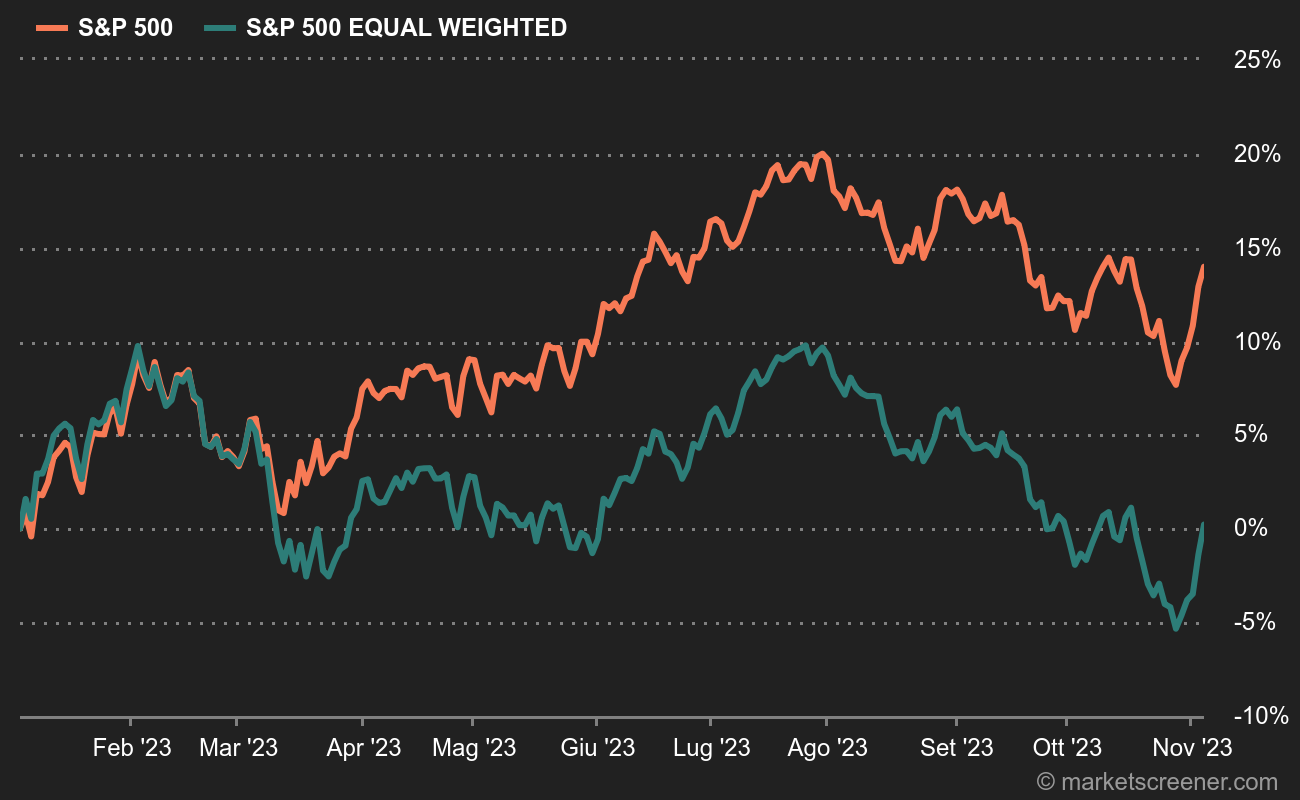

Un altro modo per vedere che la situazione è in movimento, anche se ai margini, è quello di guardare l'S&P500 e l'S&P 500 Equal Weighted. Quest'ultimo annulla l'effetto delle grandi capitalizzazioni ipotizzando che tutti i 500 titoli abbiano la stessa ponderazione. In altre parole, è un modo per anestetizzare l'effetto di trazione delle "magnifiche sette" che hanno costituito parte del trend del 2023 e osservare se i movimenti sono distribuiti in modo diverso. Quando l'S&P500 Equal Weighted guadagna più dell'S&P500, significa che il rialzo è più equamente distribuito tra i titoli che lo compongono.

Il primo grafico mostra che, nel 2023, sono stati i grandi titoli a trainare tutti i rialzi. Non mi dilungherò su questo punto, in quanto ne stiamo parlando da mesi.

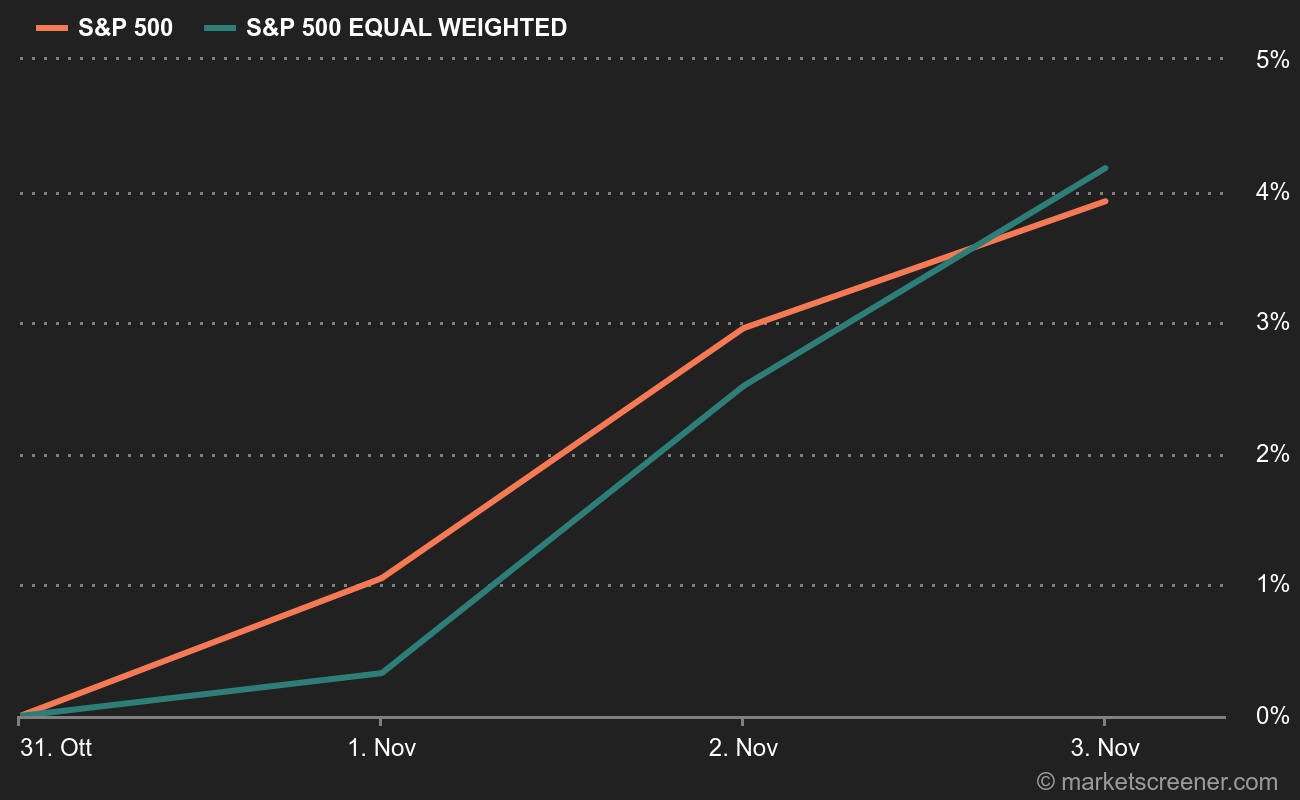

Il secondo mostra che dal 1° novembre c'è stato un leggero cambiamento di tendenza. Meno visibile rispetto al Russell 2000, ma forse l'inizio di qualcosa. Se il mercato non si sbaglia sull'inversione, il divario dovrebbe aumentare.

Anche in Europa il movimento è visibile

Non tornerò sulle tendenze di inizio anno: i grandi titoli stanno sovraperformando gli altri, come negli Stati Uniti. Ma negli ultimi giorni ci sono stati alcuni cambiamenti.

In Germania l'SDAX e l'MDAX sono in ottima forma dal 1° novembre:

Morale della favola? Dal punto di vista tattico, sembra una buona idea posizionarsi su queste tematiche, infatti, se la tendenza sulla politica monetaria venisse confermata, esse sovraperformeranno il mercato. Va da sé che in caso di cattive notizie sul sentiment (se Jerome Powell si arrabbia, se l'inflazione si arrabbia, se il mercato del lavoro si restringe, se Jerome Powell e l'inflazione e il mercato del lavoro si arrabbiano allo stesso tempo...), l'inversione sarà altrettanto brusca.