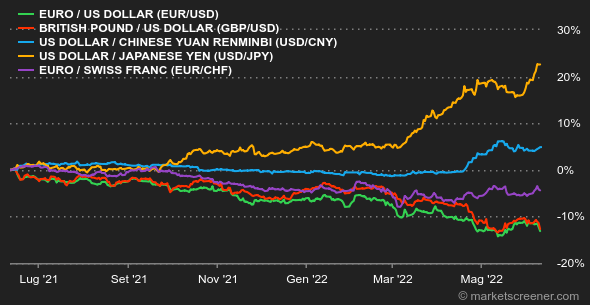

Clima: Tira e molla a tutti i livelli. Il cuore degli investitori oscilla tra i dati macroeconomici piuttosto solidi e un futuro incerto, man mano che le banche centrali stringono la vite ai tassi. La riduzione della liquidità ha sempre maggiori conseguenze sull'economia reale. La pubblicazione di venerdì di un'inflazione americana di maggio più elevata del previsto ha riacceso il meccanismo della stagflazione, tanto più che una parte dei professionisti della finanza si aspettavano che la decrescita avviata ad aprile continuasse. Dal canto suo, la BCE ha aperto la strada ad aumenti di tassi che solo pochi mesi fa si rifiutava di considerare. Tassi: La BCE ha irrigidito la propria posizione non potendo rimanere passiva dinanzi all'inflazione che sta colpendo il continente. Di conseguenza, il rendimento dei debiti sovrani si è avviato verso una crescita, con una ripresa più rapida delle firme più rischiose, come dev'essere. Il debito a 10 anni è al 4,23% in Grecia e al 3,62% in Italia. In Svizzera varia meno, ma si aggira ormai sull'1%, la metà dell'OAT francese (2%). Il riferimento della zona euro, il Bund, è invece all'1,41%. Negli Stati Uniti, il rendimento dei 5 anni (3,13%) è passato sotto a quello dei 10 (3,05%) e dei 30 anni (3,12%) poco dopo l'annuncio di venerdì sulle cifre dell'inflazione. Valute: I record di debolezza dello yen rispetto al dollaro continuano nonostante una piccola resistenza della valuta giapponese verso il fine settimana. È il prezzo di una differenza di strategia tra la Fed che si è impegnata in un ciclo di aumento dei tassi e una BOJ (Banca centrale giapponese) che ha scelto di non muoversi. Ma vi è stata una piccola incongruenza venerdì: le autorità politiche e monetarie nipponiche si sono commosse dinanzi all'ampiezza del calo, fatto più unico che raro. C'era dunque bisogno che 1 dollaro valesse 133,35 yen. Otto mesi fa, eravamo ancora a 110 yen per 1 dollaro. La coppia euro/dollaro rimane ancorata ai livelli più recenti tra 1,06 e 1,07 dollari per 1 euro. Criptomonete: Per il bitcoin è ormai da un mese che le settimane si susseguono una uguale all'altra. Il prezzo vegeta tra 28.000 e 32.000 dollari mantenendo investitori e trader della moneta digitale in un'insostenibile suspence rispetto alla direzione che prenderà la criptovaluta nelle prossime settimane. Nonostante la scorsa domenica il BTC abbia terminato una serie di 9 settimane di calo consecutivo, a medio termine potrebbe continuare a spaventare i suoi fan in un contesto macroeconomico sempre poco favorevole alle attività a rischio. Calendario: Settimana particolarmente carica per gli Stati Uniti con i prezzi alla produzione (martedì) e le vendite al dettaglio (mercoledì), seguite dalla decisione della banca centrale americana sui tassi e la politica monetaria (mercoledì sera). Anche la Banca d'Inghilterra entrerà in campo giovedì verso mezzogiorno. Le due banche centrali sono dinanzi a problematiche inflazionistiche molto importanti che rendono complessa la politica monetaria. |