|

|

| Top/Flop della settimana |

Top Fabrinet (+35%): lo specialista nella produzione di componenti per l'ottica, l'elettronica e la meccanica sta cavalcando la febbre dell'intelligenza artificiale. I nuovi prodotti per l'intelligenza artificiale e la comunicazione dati hanno fatto migliorare la performance del gruppo nell'ultimo trimestre, con un utile netto e un fatturato superiori alle previsioni. Il management è fiducioso anche per il prossimo trimestre, grazie all'avvio di nuovi programmi datacom.

Medartis Holding (+30%): il gruppo svizzero, specializzato nella produzione di dispositivi medici, strumenti chirurgici e impianti, ha registrato un aumento delle vendite semestrali di quasi il 21% (raggiungendo i 103,3 milioni di franchi svizzeri) e un aumento dell'EBITDA del 22%. Tuttavia, i mercati hanno notato che il gruppo, già indebolito da un attacco informatico nel maggio scorso, continua ad accumulare perdite.

Splunk (+16%): l'editore di software statunitense ha pubblicato questa settimana i suoi risultati trimestrali. Il gruppo, specializzato in soluzioni di condivisione dei dati basate sul cloud, ha presentato risultati solidi che hanno superato le aspettative del mercato e, grazie a questa bella performance, ha rivisto al rialzo le previsioni per il prossimo trimestre. In particolare, la società prevede di superare la soglia simbolica del miliardo di dollari di fatturato. Alcuni analisti hanno aggiornato le loro raccomandazioni al rialzo dopo la pubblicazione dei risultati.

Grab Holdings (+13%): la start-up indonesiana quotata al Nasdaq ha fatto meglio del previsto nell'ultimo trimestre, registrando un aumento del 77% del fatturato, trainato da un incremento del 118% delle attività di consegna. L'azienda prevede di superare i 2,2 miliardi di dollari di fatturato quest'anno e ha rivisto al rialzo le previsioni sull'EBITDA rettificato per il 2023. Osserviamo che il volume di abbonati al servizio GrabUnlimited è aumentato del 43%.

Bavarian Nordic (+11%): la biotech danese, che produce e commercializza vaccini contro le malattie infettive e immunoterapie contro il cancro, ha annunciato un fatturato più elevato del previsto per il primo semestre, con un aumento di quasi il 300%! Il gruppo registra una forte crescita in tutti i mercati e per tutti i prodotti. All'inizio del mese, il gruppo aveva annunciato risultati incoraggianti per il possibile vaccino contro la chikungunya.

Moderna (+11%) e Biontech (+8%): Il ritorno del Covid fa comodo ai produttori di vaccini! Visti i casi in aumento un po' ovunque nel mondo, i dati preliminari pubblicati da Moderna hanno confermato che la versione aggiornata del vaccino è efficace contro le nuove varianti EG.5 (o Eris) e FL.1.5.1 (o Fornax), attualmente dominanti negli Stati Uniti. L'azienda farmaceutica ha inoltre dichiarato 3 settimane fa che prevede di vendere vaccini per un valore di 8 miliardi di dollari quest'anno.

Nvidia (+9%): non sorprende che il produttore americano di processori sia arrivato in testa alla classifica. Il gruppo, che sta ancora ampiamente beneficiando del fervore che circonda i prodotti di intelligenza artificiale, ha pubblicato risultati trimestrali eccezionali, trainati da un aumento molto forte della spesa aziendale per l'intelligenza artificiale. Per il prossimo trimestre, Nvidia prevede ancora una volta un fatturato ben superiore alle stime degli analisti. Il gruppo ha inoltre annunciato un riacquisto di azioni per la somma di 25 miliardi di dollari.

Flop

AMC Entertainment (-60%): la catena di cinema americana, una delle principali vittime del Covid diventata un meme per definizione, è riuscita a far accettare un piano di ristrutturazione delle azioni, che dovrebbe diluire in modo significativo gli azionisti esistenti. È stata inoltre autorizzata a consolidare le proprie azioni, in un rapporto di 1 a 10, e a emettere nuove azioni. Una serie di operazioni che scontentano i mercati. Il gruppo sta inoltre risentendo dello sciopero degli sceneggiatori di Hollywood, che ritarderà probabilmente l'uscita di diversi blockbuster, come Dune II.

Foot Locker (-31%) e Dick's Sporting Goods (-23%): i rivenditori di articoli sportivi risentono dell'inflazione, della debolezza della domanda e dell'aumento dei casi di taccheggio. Foot Locker, che ha registrato vendite trimestrali inferiori alle stime degli analisti (-10,6%), ha abbassato le previsioni per l'intero anno, trascinando con sé i suoi colleghi. Tra questi, Dick's Sporting Goods, che ha aggravato la sua caduta annunciando una diminuzione della redditività: l'utile trimestrale è sceso del 23% rispetto allo stesso trimestre dell'anno precedente, con margini di profitto del 7,6%, rispetto al 10,7% del trimestre precedente.

Dollar Tree (-13%), Macy's (-18%): Dollar Tree e Macy's si trovano in una situazione simile. Entrambe hanno riportato utili trimestrali migliori del previsto, ma sono state punite dai mercati a causa delle preoccupazioni sulle prospettive future. Anche per queste due società, le perdite dovute ai furti sono in aumento.

Peloton (-21%): l'ex stella dei mercati durante il lockdown non riesce ancora a riprendersi. La società, che aveva previsto un ritorno al cash flow positivo nella seconda metà del 2023, non ha raggiunto l'obiettivo. Il fatturato proveniente dai prodotti e dagli abbonamenti è in calo e inferiore alle aspettative.

Watches of Switzerland Group (-22%): il rivenditore di orologi, che opera negli Stati Uniti, nel Regno Unito e in Europa, è precipitato questa settimana dopo che il produttore di orologi di lusso Rolex ha annunciato l'acquisizione del suo rivale, il rivenditore Bucherer, che ha circa cento punti vendita. Rolex, fornitore chiave di WOSG, ha comunque precisato che i suoi rapporti commerciali con il rivenditore non saranno intaccati dall'operazione. |

|

| Materie prime |

Energia: l'aumento dei prezzi del petrolio non ha lasciato indifferenti alcuni Paesi produttori. Iran, Iraq e Venezuela: questi Paesi potrebbero aumentare la loro produzione interna, compensando parzialmente la strategia di Arabia Saudita e Russia, che, al contrario, sono impegnate in una strategia di riduzione della produzione per sostenere i prezzi. Di conseguenza, i prezzi del petrolio sono scesi per la seconda settimana consecutiva, anche se in misura relativamente ridotta, con il Brent e il WTI che hanno perso circa l'1% in cinque giorni, rispettivamente a 83,9 e 80 dollari. Per quanto riguarda il gas naturale, i prezzi hanno fatto un vero e proprio giro sulle montagne russe, o meglio, australiane, in quanto si sono mossi seguendo le trattative tra Woodside e i sindacati. Le due parti hanno raggiunto un accordo, ma i sindacati australiani di altre aziende annunciano a loro volta azioni di sciopero. Il benchmark europeo, il TTF di Rotterdam, è scambiato a circa 34 euro/MWh.

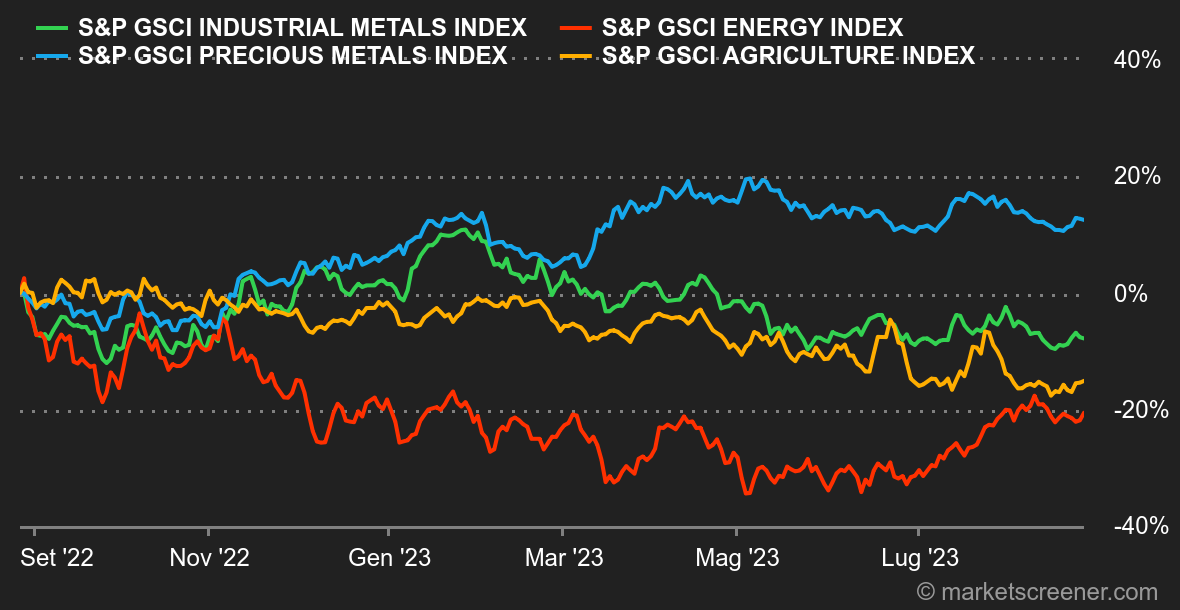

Metalli: i metalli industriali e preziosi stanno cercando di rimettersi in carreggiata. Per quanto riguarda i metalli di base, l'attenzione è ovviamente rivolta a Pechino, che sta giocando ancora una volta la carta del sostegno alla propria economia, favorendo la domanda di metalli. Il rame è salito sull'LME a 8.350 dollari alla tonnellata. Per quanto riguarda i metalli preziosi, l'oro rimane completamente dipendente dai cambiamenti della politica monetaria della Fed e, di conseguenza, dal rendimento dei titoli del Tesoro USA. Anche l'oro sta guadagnando terreno a 1905 USD l'oncia.

Prodotti agricoli: la volatilità scende di una tacca a Chicago, dove i prezzi dei cereali sono generalmente in stallo. Un bushel di mais viene scambiato a circa 490 centesimi, rispetto ai 635 centesimi di un bushel di grano. |

|

| Macroeconomia |

Clima: a volte le cattive notizie sono buone notizie. Le ultime statistiche macroeconomiche sono alla giusta temperatura, né troppo calde né troppo fredde. L'indice PMI degli Stati Uniti è risultato più debole del previsto, con 50,4 punti, contro le aspettative di 52, appena al di sopra della zona che delimita l'espansione dalla contrazione dell'attività, fissata a 50 punti. È bastato poco perché questa notizia apparentemente negativa fosse accolta con favore dai trader sui tassi: dopo la pubblicazione, il rendimento a 10 anni è nettamente diminuito. Perché è successo? Un leggero rallentamento dell'attività economica unito a una Fed meno propensa a mantenere alti i tassi (o addirittura ad alzarli) è stato un segnale positivo per il mercato nel complesso. In Europa, gli indicatori PMI mediocri hanno avuto più o meno lo stesso effetto: il mercato pensa che la BCE dovrà ammorbidire la sua posizione per evitare di imbrigliare troppo l'economia.

Il discorso fatto da Jerome Powell a Jackson Hole venerdì pomeriggio non rivoluzionerà la politica monetaria statunitense. I tassi potrebbero essere aumentati se necessario, ma la Fed farà attenzione a non spingersi troppo oltre. Come prima reazione, i rendimenti statunitensi a 2 e 5 anni sono aumentati di 6 punti, segno che il mercato sta rafforzando la sua scommessa che i tassi rimarranno alti nel medio termine.

Criptovalute: il bitcoin si è mantenuto stabile questa settimana, rimanendo vicino alla soglia dei 26.000 dollari nel momento in cui scriviamo. Dal canto suo, l'ether sta soffrendo un po' di più rispetto al leader del mercato, con un calo dell'1,5% da lunedì, e al momento si aggira intorno alla soglia dei 1650 dollari. Dalla fine di giugno in poi, il mercato delle criptovalute non è stato in grado di continuare la tendenza al rialzo cominciata all'inizio dell'anno, a causa di una situazione economica tesa, dell'inasprimento delle normative per il settore oltreoceano e della mancanza di catalizzatori positivi specifici per il settore. |

|

|

| *La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |