|

|

| Top/Flop della settimana |

|

|

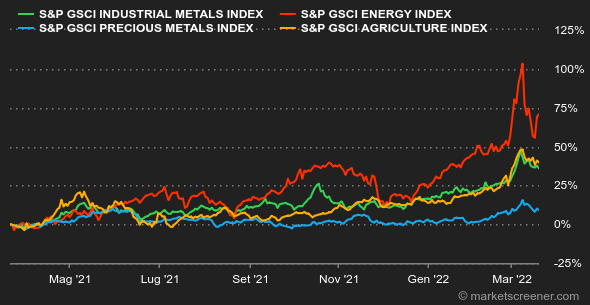

| Materie prime |

Se questa settimana il prezzo del petrolio ha perso terreno, la volatilità invece non si è indebolita. Le ultime sessioni continuano a essere concitate, con movimenti giornalieri spesso repentini, sia al rialzo che al ribasso. Gli operatori seguono da vicino le trattative tra Russia e Ucraina e studiano ogni minimo segnale di pacificazione che potrebbe significare un rilassamento dei prezzi. Per i due riferimenti mondiali, il Brent (107 USD) e il WTI (104 USD), i prezzi si mantengono oltre i 100 USD. L'offerta è ancora scarsa, spingendo così l'Agenzia Internazionale dell'Energia (IEA) a incoraggiare i Paesi dell'OPEP ad aumentare significativamente la propria produzione nel prossimo vertice mensile. Per il momento il cartello rimane impassibile dinanzi a questo tipo di richieste e si attiene alla roadmap, cioè un progressivo aumento delle quote di produzione. Un duro colpo per gli acquirenti d'oro, che vedono il prezzo del metallo dorato allontanarsi dalla soglia dei 2000 USD l'oncia, nonostante l'aumento dell'inflazione e l'incertezza dovute alla guerra in Europa. Gli investitori hanno ritrovato un po' di appetito per il rischio, com'è evidente dalle variazioni dei principali indici di Borsa globali. Ciò accade a discapito dell'oro, ma anche del segmento dei metalli preziosi in generale, poiché l'argento, il platino e il palladio hanno registrato una settimana al ribasso. Per quanto riguarda i metalli industriali, è arrivato un momento di rilassamento, pausa legittima vista la ripresa raggiunta dall'intero settore. Il rame si stabilizza attorno ai 10.165 USD, lo stagno si aggira sui 41.8550 USD mentre l'alluminio è quotato intorno ai 3288 USD la tonnellata. Per contro, l'LME fa ancora fatica a far riprendere le quotazioni sul nichel, il cui prezzo ha rapidamente raggiunto il limite giornaliero massimo imposto dall'LME, fissato a +/-5%. Per quanto riguarda le soft commodities, questa settimana a Chicago il prezzo del grano e del mais è sceso rispettivamente a 1075 e 754 centesimi per bushel. |

|

| Macroeconomia |

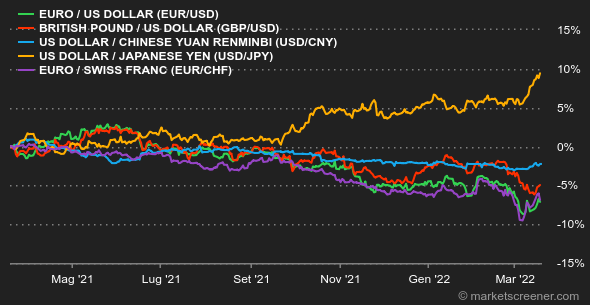

Mercoledì la Banca Centrale Americana ha messo agli atti il lancio di un nuovo ciclo monetario, con un primo rialzo dei prezzi dalla fine del 2018. Come previsto l'aumento è stato minimo, ovvero di un quarto di punto. Il range non è più da 0 a 0,25 ma da 0,25 a 0,50. L'aumento dei tassi permette di ridurre la massa monetaria in circolazione e, teoricamente, calmare l'inflazione. Ovviamente la cinghia di trasmissione non è così immediata, né automatica. Gli inasprimenti continueranno nel corso dell'anno per spegnere pian piano il surriscaldamento dei prezzi. La Fed spera di riuscire a controllare la dinamica economica senza romperla. È un esercizio di equilibrismo considerando gli shock esterni in corso e, bisogna pur dirlo, un risveglio tardivo della banca centrale. La buona notizia è che il mercato era preparato a un simile discorso. Le azioni statunitensi hanno esitato un po' nel momento dell'annuncio prima di scegliere il rialzo. È piuttosto curioso che il dollaro non ne stia più beneficiando, poiché rimane vicino a 1,10 USD per 1 EUR. Il biglietto verde, invece, continua la propria ascensione rispetto allo yen, a 119,34 JPY. La conferma del nuovo ciclo di stretta monetaria ha sostenuto la risalita della redditività del debito americano a 10 anni attorno al 2,15%. In Europa, il Bund è a 0,35%, l'OAT a 0,81% e il Gilt a 1,5%. Il nervosismo sul mercato delle criptomonete ha fatto un passo indietro questa settimana. Nonostante un ambiente geopolitico ancora piuttosto teso, il leader del mercato, il bitcoin, gravita da diversi giorni attorno ai 40 000 USD. Bisogna dire che in questo contesto politico-economico incandescente, l'appetito degli investitori verso le attività digitali, considerate rischiose, può rimanere in stand-by ancora per un po'. Una situazione che mette a dura prova i nervi degli investitori di criptomonete, abituati a importanti oscillazioni dei prezzi delle criptovalute. La prossima settimana il focus sarà sulle indagini sul clima di fiducia, con gli indicatori PMI Flash di marzo sulle grandi economie annunciate giovedì. Venerdì ci sarà l'indice Ifo sulla fiducia degli imprenditori tedeschi. È probabile che le cifre vengano notevolmente influenzate dalla guerra in Ucraina. Vi saranno anche interventi di Jerome Powell (lunedì, mercoledì) e gli ordini di beni durevoli USA di febbraio (ancora giovedì). |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |