Mark Leonard è una persona davvero affascinante. Negli ultimi trent'anni ha costruito un immenso impero nel settore VMS (acronimo di Vertical Market Software) in modo molto discreto. Un miliardario sconosciuto alle riviste specializzate. Non troverete un'intervista con lui come protagonista, solo qualche foto su internet, tutto qui! La sua visione dell'imprenditorialità e il suo piglio geniale nel mondo degli affari sono però accessibili a tutti leggendo le sue lettere annuali agli azionisti. Si tratta di vere e proprie chicche per manager, dirigenti d'azienda e investitori. Nelle lettere, l'imprenditore illustra il suo processo decisionale, la sua visione e il suo modo di distribuire il capitale.

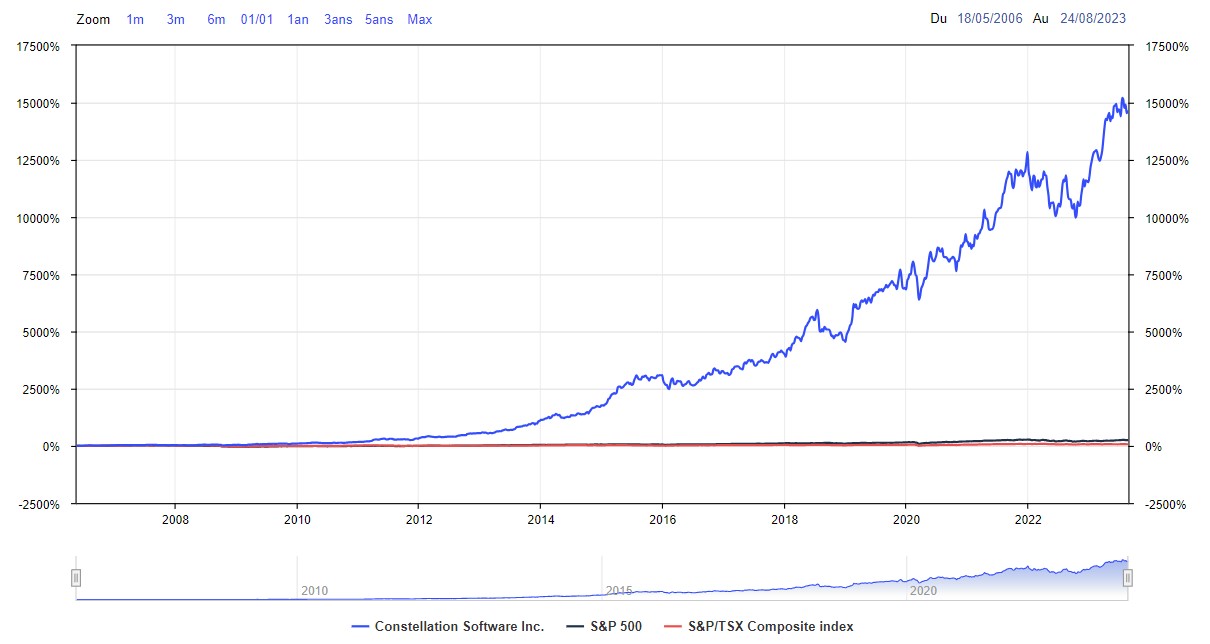

Evoluzione del prezzo delle azioni a partire dalla IPO:

Fonte: MarketScreener

Dall'IPO di Constellation Software nel 2006, le azioni della società si sono moltiplicate di oltre 156 volte, con un rendimento annualizzato del 35,9% (dividendi reinvestiti) dalla data della sua creazione. I risultati operativi sono stati impressionanti quanto il prezzo delle azioni. Il rendimento del capitale proprio è sempre stato superiore al 30% annuo. Un vero esempio di successo imprenditoriale. Diamo un'occhiata a questo multibagger.

Variazione annuale del prezzo delle azioni dal 2006 al 2022:

Fonte: MarketScreener

Constellation Software, l'altra Berkshire Hathaway

Torniamo a Mark Leonard, se vi va. Ha lanciato la società nel 1995 e l'ha quotata in Borsa il 18 maggio 2006. È una figura misteriosa perché è assente dai media. In effetti, in una delle poche foto che si possono trovare su Internet, sembra un grande saggio come Gandalf nel Signore degli Anelli o Albus Silente nei film di Harry Potter.

Mark Leonard ha iniziato la sua carriera dal venture capital e il suo mentore, Steve Scotchmer, gli ha insegnato l'importanza di avere una visione a lungo termine per costruire un'azienda eccezionale.

Alcune delle migliori aziende da lui individuate si basavano sul modello dei software VMS. È questo che lo ha ispirato a entrare in questo mercato in crescita. Le aziende di software VMS sono essenzialmente un tipo di servizio software che si applica a un'attività o a una nicchia specifica, mentre i software orizzontali (ad esempio Microsoft Excel) possono essere applicati a un'ampia gamma di attività diverse. Al contrario, una soluzione software per il mercato verticale viene pensata e personalizzata per un settore specifico. Queste aziende si situano generalmente in mercati oligopolistici e gli operatori si spartiscono il ruolo di re del mercato, ma realizzano margini più elevati, una crescita più importante, hanno attivi leggeri e ricavi ricorrenti e stabili. Un po' come il settore del software in generale... ma ancora meglio.

Ma Mark voleva differenziarsi dai suoi nuovi concorrenti. Lo ha fatto fissando obiettivi molto più ambiziosi per quanto riguarda il livello di qualità che si aspettava dalle aziende VMS che voleva acquisire. Si rese conto che i suoi concorrenti di venture capital giocavano pensando al breve periodo, mentre lui voleva scovare e mantenere le migliori società VMS sul mercato per decenni. Mark Leonard ha studiato i percorsi di carriera di grandi investitori come Warren Buffett e Charlie Munger e voleva investire a lungo termine, proprio come fanno loro.

Nelle sue lettere annuali (disponibili qui: Lettere del Presidente), Leonard parla di queste società VMS, di come mantengono rapporti profondi con i clienti e migliorano continuamente i loro prodotti. C'è quindi un rapporto di fiducia molto forte con i clienti, che è molto difficile da replicare per i concorrenti. Per questo, anche se un concorrente cercasse di entrare in queste nicchie di mercato con un prodotto simile a un prezzo inferiore, non avrebbe senso per quei clienti passare all'altra azienda perché non avrebbe senso cambiare fornitore quando le cose vanno bene e il budget associato al servizio è di entità minima se confrontato ai costi nel loro complesso. Per riassumere, queste società di VMS sono aziende di alta qualità con un forte potere di determinazione dei prezzi, cosa che interessava molto a Mark Leonard.

Ecco perché ha deciso di creare una holding specializzata nell'acquisizione di società VMS, facendo nascere Constellation nel 1995. La holding avrebbe acquistato le aziende VMS. Queste aziende VMS avrebbero poi generato cash flow per Constellation. Allo stesso tempo, avrebbero migliorato le operazioni dell'azienda, e quindi i profitti, per poter acquistare altre attività VMS. Constellation genera un ROIC elevato infondendo nelle sue acquisizioni le buone pratiche dell'azienda, apportando tutti i servizi e i vantaggi di una holding scalabile, migliorando i prodotti e fornendo ulteriori prodotti da vendere alla propria base di clienti esistente.

L'altro vantaggio del mercato VMS è il potenziale di valore aggiunto derivante dai miglioramenti interni delle aziende più piccole. Il ritorno sull'investimento è generalmente molto più elevato rispetto a quello realizzato con l'acquisto di aziende di grandi o medie dimensioni. Queste piccole aziende non interessano alla maggior parte dei gestori di capitale di rischio, che non perdono tempo con aziende del valore di pochi milioni di dollari. Mark Leonard ha colto l'opportunità di acquistare centinaia di aziende, a volte a meno di una volta il fatturato o a meno di quattro volte l'utile netto, per migliorare l'efficienza delle unità e generare quindi risultati impressionanti.

Leonard ha deciso di creare Constellation Software come società che potesse essere un veicolo di capitale permanente per il settore VMS, una società in cui non fosse necessario rivendere le aziende acquisite. Si è dato la possibilità di mantenere le società finché le sinergie funzionavano e i manager al comando le consideravano interessanti. In questo senso, Leonard ricorda Warren Buffett. Non specula, ma diventa proprietario di un'azienda e partner dei manager alla guida della stessa. Constellation possiede oggi più di 600 società VMS e ne ha vendute pochissime.

Ricavi ricorrenti e ben diversificati

In termini di composizione dei ricavi, circa la metà dei ricavi di Constellation proviene da agenzie governative, il che rende i loro ricavi derivanti da servizi a abbonamento ancora più stabili e meno soggetti a interruzioni da parte dei concorrenti. A livello geografico, il 10% dei ricavi proviene dal Canada, circa il 50% dagli Stati Uniti, il 30% dall'Europa e il 10% da altri Paesi. Dato il numero di clienti distribuiti in oltre 600 società figlie, la diversificazione dei clienti è importante.

Fonte: MarketScreener

Un'organizzazione decentrata

L'azienda è organizzata in modo decentrato, con una piccola sede centrale che supervisiona sei gruppi operativi. Ogni gruppo operativo funge da holding per acquisire attività VMS. Ciascuno di questi gruppi operativi è essenzialmente quello che Constellation era agli inizi. L'obiettivo è decentrare le responsabilità per avere la stessa rilevanza nel processo decisionale che aveva Constellation all'inizio. L'unica differenza è che, poiché i gruppi operativi fanno parte del conglomerato Constellation, ricevono risorse e supporto a cui non avrebbero accesso altrimenti.

Il re della crescita esterna

Storicamente, la maggior parte della crescita dei ricavi dell'azienda è stata inorganica, realizzata grazie alle acquisizioni. Le acquisizioni sono altamente accrescitive per l'azienda. Il tasso di rendimento interno minimo (IRR) supera il 20-25%, ben al di sopra di quello del settore VMS. Ciò può essere dovuto all'attenzione di Mark Leonard per la generazione di free cash flow, il ritorno sul capitale investito, la crescita organica e il potere di determinazione dei prezzi dei software, anziché per la crescita a tutti i costi, che è la priorità di alcuni manager.

La dimensione mediana delle operazioni è di 3,3 milioni di dollari. Stiamo quindi parlando di piccole aziende. Ma non solo: Constellation ha speso 700 milioni di euro per effettuare la sua più grande acquisizione. Il mercato delle piccole imprese è più interessante perché c'è meno concorrenza sulle operazioni di pochi milioni di euro rispetto alle società con una capitalizzazione di mercato di diverse centinaia di milioni. Constellation dispone di un database di decine di migliaia di aziende di questo tipo che potrebbero essere considerate come potenziali obiettivi. Questo elenco continua a crescere ogni anno, con la creazione di un numero sempre maggiore di società di software che entrano nello spazio di Constellation con soluzioni software uniche.

Nel gennaio 2021, Constellation ha acquistato uno spinoff di uno di questi gruppi operativi, Topicus. Topicus è diventata una società quotata in Borsa che svolge più o meno le stesse attività di Constellation Software, ma in un mercato europeo altamente frammentato.

Nel 2022, Constellation ha acquisito 134 editori di software per un totale di 1,7 miliardi di dollari. A titolo di riferimento, la sua capitalizzazione di mercato è oggi di circa 42 miliardi di dollari.

La reputazione di Constellation Software come luogo ideale per vendere un'azienda VMS è un altro vantaggio competitivo, simile alla reputazione che Berkshire Hathaway ha costruito come luogo ideale in cui i fondatori possono vendere le loro aziende.

Una cultura aziendale meritocratica

Constellation è anche un'organizzazione altamente meritocratica che premia i dipendenti che si impegnano di più. Nel 2015, poco più di 100 dipendenti detenevano più di 1 milione di dollari in azioni della società. Il piano di bonus per i dipendenti dell'azienda prevede che tutti i dipendenti che raggiungono una certa soglia di retribuzione investano parte di tale retribuzione in azioni Constellation, che maturano in quattro anni. Tra il 25% e il 75% del bonus di un dipendente al netto delle imposte deve essere investito in azioni Constellation. In questo modo, la retribuzione è legata alle prestazioni del singolo e del gruppo operativo, mentre la ricchezza è in gran parte legata al successo dell'organizzazione. I dipendenti detengono attualmente quasi 1,5 milioni dei 21 milioni di azioni Constellation. Questa cultura della retribuzione in funzione della performance è attraente per molti dei potenziali obiettivi di Constellation.

Il miglior gruppo dirigente del mondo? Forse sì.

Il management è tra i migliori al mondo.

Il presidente (ora ex CEO) Mark Leonard è umile, onesto e trasparente nelle sue lettere annuali, un po' come Warren Buffett. È una delle principali fonti di ispirazione quando se guardiamo al modello aziendale e al tono delle lettere annuali.

Mark Leonard è stato incredibile nel distribuire il capitale. Ha messo in atto un processo sofisticato per identificare, valutare e integrare le acquisizioni.

Ogni dipendente di Constellation è tenuto in considerazione, può crescere ed è incentivato attraverso un'organizzazione meritocratica e una partecipazione ai risultati dell'azienda. Non per niente oltre il 99% dei dipendenti consiglia il presidente ed ex amministratore delegato Mark Leonard (valutazione Glassdoor).

Se si guarda a ciò che ha fatto da quando ha iniziato come fondatore e CEO, è tutto orientato alla creazione di valore per gli azionisti a lungo termine senza per questo sacrificare la cultura e la sostenibilità dell'azienda.

Il management è deciso a non diluire gli azionisti, visto che oggi le azioni emesse sono circa 21 milioni e non sono cresciute dopo l'IPO. Il grosso dell'azionariato dal momento dell'IPO non è cambiato. Mark Leonard possiede ancora 430.282 azioni, per un valore di oltre 900 milioni di dollari.

Qualche numero

Constellation Software (alla fine del 2022):

- Margine lordo: 34,3

- Margine EBITDA: 15,7

- Margine operativo: 13,3

- Margine netto: 7,7

- Margine FCF: 19

- Conversione FCF (EBITDA): 73,8

- ROE: 39,7

- ROA: 10,3

- ROCE: 31,1

- Investimenti in immobilizzazioni/fatturato: 0,62

- Debito/EBITDA: 0,87x

- Crescita del fatturato (CAGR) su 10 anni: 21,9

- Crescita dell'EPS (CAGR) su 10 anni: 18,4

- Performance (CAGR) su 5 anni (con dividendi): 27,1

- Performance (CAGR) su 10 anni (con dividendi): 35,1

- Performance (CAGR) dall'IPO (con dividendi): 35,9

- Rendimento FCF: 3,64

| Periodo fiscale: Dicembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

| Fatturato 1 | 3.490 | 3.969 | 5.106 | 6.622 | 8.407 | 10.111 | 12.099 |

| EBITDA 1 | 934 | 1.231 | 1.512 | 1.701 | 2.209 | 2.740 | 3.252 |

| Risultato ante oneri finanziari (EBIT) 1 | 511 | 723 | 873 | 882 | 1.188 | 1.539 | 1.906 |

| Margine operativo | 14,64% | 18,22% | 17,1% | 13,32% | 14,13% | 15,22% | 15,75% |

| Risultato ante Imposte (EBT) 1 | 456 | 603 | 374 | 725 | 265 | 1.208 | 1.505 |

| Risultato netto 1 | 333 | 436 | 310 | 512 | 565 | 591,9 | 693,9 |

| Margine netto | 9,54% | 10,99% | 6,07% | 7,73% | 6,72% | 5,85% | 5,74% |

| EPS 2 | 15,73 | 20,59 | 14,65 | 24,18 | 26,67 | 33,98 | 42,38 |

| Free Cash Flow 1 | 733 | 1.161 | 1.271 | 1.256 | 1.737 | 2.207 | 2.638 |

| Margine FCF | 21% | 29,25% | 24,89% | 18,97% | 20,66% | 21,83% | 21,8% |

| FCF Conversion (EBITDA) | 78,48% | 94,31% | 84,06% | 73,84% | 78,63% | 80,54% | 81,13% |

| FCF Conversion (Risultato netto) | 220,12% | 266,28% | 410% | 245,31% | 307,43% | 372,86% | 380,16% |

| Dividendo/Azione | 24,00 | 4,000 | 4,000 | - | - | - | - |

| Data di pubblicazione | 13/02/20 | 12/02/21 | 10/02/22 | 29/03/23 | 06/03/24 | - | - |

Conclusione

Ci troviamo di fronte a un'azienda di altissima qualità, gestita da un management onesto, competente e preparato, le cui cifre fondamentali (crescita, profittevolezza, redditività, salute finanziaria, stabilità del modello aziendale, ecc.) sono le migliori in tutte le categorie/settori. La valutazione è impegnativa se si considerano i rapporti tradizionali (P/E 2022 di 64,5x), ma molto meno se si parla di cash flow (FCF Yield del 3,64%, ovvero 27,5 volte il free cash flow). Il tempo ci dirà se Mark Leonard e il suo team meritano questa valutazione. Se la storia continua così, il rapporto P/E sarà presto dimenticato a favore della crescita e della redditività, che potrebbero raggiungere rapidamente i requisiti di valutazione. Una storia da tenere d'occhio.

Leggete l'altro episodio della serie Storie di Multibagger: