Graco è un'azienda americana leader specializzata nella progettazione, produzione e vendita di sistemi e attrezzature per la gestione dei fluidi. Fondata nel 1926, Graco offre prodotti innovativi ed essenziali per diversi settori, in particolare quello automobilistico, edile, industriale e manifatturiero. I prodotti includono pompe per verniciatura, sistemi di lubrificazione, pompe sanitarie e molto altro. Graco è riconosciuta per la solidità, la qualità e le prestazioni di alto livello. Graco è quotata alla Borsa di New York (con il ticker: GGG). L'azienda ha mostrato una crescita stabile nel corso degli anni. Diamo un'occhiata a un'azienda che dal 1984 ricompensa con generosità i suoi azionisti.

Nel 2022, Graco ha realizzato un fatturato di 1,67 miliardi di dollari, in crescita rispetto all'anno precedente. Questa crescita è attribuita all'aumento della domanda in tutti i segmenti di mercato. Graco continua a investire in ricerca e sviluppo per essere all'avanguardia nell'innovazione e mantenere la sua posizione di leader di mercato.

I ricavi si suddividono in tre segmenti:

Contractor (46,6% del fatturato 2022): I prodotti più noti sono gli spruzzatori per l'applicazione di vernici e i sistemi di dosaggio a due componenti utilizzati per spruzzare schiuma poliuretanica (spray foam) e rivestimenti poliureici.

Industrial (30,3% del fatturato 2022): si tratta di attrezzature per la manipolazione e l'applicazione di rivestimenti, sigillanti, adesivi e fluidi.

Process (23,1% del fatturato 2022): questo segmento comprende pompe, valvole, contatori e accessori per la movimentazione e la distribuzione di prodotti chimici, petrolio, gas naturale, acqua, acque reflue, alimenti, lubrificanti e fluidi di ogni tipo.

L'azienda genera il 52,1% del suo fatturato negli Stati Uniti, il 21,1% nell'area EMEA, il 19,1% nell'Asia-Pacifico e il 7,7% nel resto dell'America. Ma l'80% della produzione si svolge negli Stati Uniti.

Storia operativa

Negli ultimi 20 anni (2003-2022), il fatturato è cresciuto in media del 6,3% all'anno. Gli utili netti hanno seguito questo andamento, con margini in crescita che ad oggi hanno raggiunto il 49,3% per il margine lordo, il 26,7% per il margine operativo e il 21,5% per il margine netto. La redditività del capitale è stata eccellente per molti anni, con un rendimento del capitale proprio (ROE) medio del 40% negli ultimi 20 anni, un rendimento delle attività nette (ROA) del 18% e un rendimento del capitale impiegato (ROCE) del 27%. Nel 2022, i ricavi sono cresciuti dell'8%, gli utili netti del 5% e l'EPS del 6% (grazie a riacquisti di azioni).

La posizione di leader dell’azienda nei mercati di nicchia, i prodotti di alta gamma che garantiscono un buon ROI agli utenti finali, la crescita e la redditività superiori a quelle dei concorrenti diretti... sono segnali che non ingannano. Abbiamo a che fare con un'azienda di qualità.

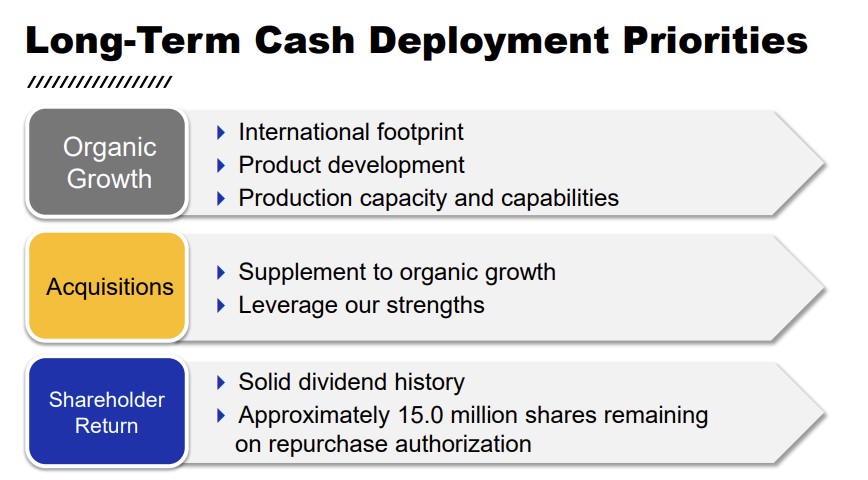

Allocazione del capitale

L'allocazione del capitale è suddivisa tra crescita interna e crescita esterna di grande successo, grazie a diverse acquisizioni trasformative, che hanno generato sinergie. Penso in prticolare a Gema (2012), QED (2013), Machine Technologies, Hildebrand Technology, White Knight, High Pressure Equipment (2015), Lanjtec e Geotech (2016), Advanjet (2017), Surface Aluminium Tech (2018), Heateflex e Imtec (2019), Novag (2020) Gama (2020) e più recentemente iPolymer. Il resto è suddiviso tra dividendi bassi ma in crescita e importanti riacquisti di azioni.

Fonte: Graco

Per il 2023, l'azienda prevede di spendere circa 200 milioni di dollari in investimenti, di cui circa 130 milioni di dollari in progetti di espansione degli impianti. Nel luglio 2023, dopo la fine del secondo trimestre, sono stati rimborsati 75 milioni di dollari di debiti. La spesa aziendale non allocata nel 2023 dovrebbe ammontare a circa 34-37 milioni di dollari. La società ha inoltre riacquistato 115.000 azioni dall'inizio dell'anno e non nasconde che potrebbe continuare a fare acquisti opportunistici nel 2023 grazie a operazioni sul libero mercato.

Il riepilogo finanziario in qualche numero (2022):

Capitalizzazione di mercato: 13 miliardi di dollari

Crescita annualizzata del fatturato su 5 anni: 6,7

Crescita annualizzata dell'EPS su 5 anni: 12,3

Margine lordo: 49,3

Margine EBITDA: 30,9

Margine operativo: 26,7

Margine netto: 21,5

Margine FCF: 11,1

Conversione FCF (EBITDA): 27,6

Conversione FCF (Utile netto): 38,3

ROE: 24,7

ROIC: 18,1

ROCE: 27,7

ROA: 14,4

Investimenti in immobilizzazioni/fatturato: 9,4%

Rendimento del dividendo: 1,29

Payout ratio: 32,52

Performance annualizzata su 10 anni: 13,6

Performance annualizzata dall'IPO: 15,9

Graco offre un profilo particolarmente interessante se siete alla ricerca di un titolo di qualità che abbia il potenziale per continuare a crescere anno dopo anno. Si tratta di un’azienda leader di mercato, con una crescita e una redditività superiori al mercato di riferimento, gestita da un team competente che continua a innovare. Da molti anni, la società ha paga regolarmente dividendi crescenti ed è in grado di distribuire il proprio capitale in modo efficace.

Graco Inc. è una società di produzione. Fornisce tecnologia ed esperienza per la gestione di fluidi e rivestimenti in applicazioni industriali e commerciali. Opera attraverso tre segmenti: Contractor, Industrial e Process. Il segmento Contractor offre spruzzatori che applicano la vernice alle pareti e ad altre strutture, con modelli di prodotti per utenti che vanno dai proprietari di case fai-da-te agli appaltatori professionisti. Inoltre, produce sistemi di dosaggio bicomponente che vengono utilizzati per spruzzare schiuma di poliuretano (spray foam) e rivestimenti in poliurea. Il segmento Industriale comprende le divisioni Industriale e Polvere. Il segmento Industriale commercializza attrezzature e soluzioni per la movimentazione e l'applicazione di vernici, rivestimenti, sigillanti, adesivi e altri fluidi. Il segmento Processo comprende le divisioni Processo e Lubrificazione. Il segmento Processo commercializza pompe, valvole, contatori e accessori per movimentare ed erogare prodotti chimici, petrolio e gas naturale, acqua, acque reflue, petrolio, alimenti, lubrificanti e altri fluidi.