La Polonia è il maggior produttore di carbone in Europa e il decimo al mondo. È uno dei Paesi produttori di energia a più alta intensità di carbonio della regione. Nonostante la produzione sia in calo da diversi decenni, si tratta di un'industria storica e importante per la Polonia. Per quanto riguarda Lubelski Wegiel Bogdanka, la società polacca è il secondo produttore di carbone del Paese (dopo un altro gruppo quotato in Borsa, JSW). Il principale giacimento si trova nel bacino di Lublino, a una cinquantina di chilometri dal confine con Ucraina e Bielorussia. È una zona indubbiamente pericolosa, ma per il momento sicura: la Polonia è membro della NATO.

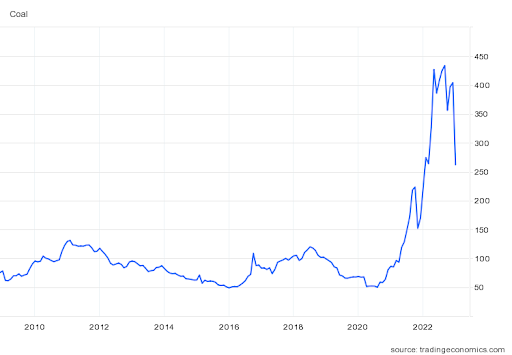

Evoluzione del prezzo per tonnellata di carbone dal 2010

Lubelski Wegiel Bogdanka appartiene per il 65% a Enea S.A., la più grande azienda energetica polacca, la quale ha un interesse strategico nell’assicurarsi il controllo della materia prima che alimenta le sue centrali elettriche; pertanto, ha stipulato contratti decennali con Lubelski Wegiel Bogdanka. A prima vista, si tratta di un accordo win-win, in quanto LWB si garantisce così un acquirente per la sua produzione. Tuttavia, vi è anche un importante aspetto negativo: l'Enea non ha interesse a lasciare che la sua controllata faccia troppi profitti a sue spese. Un rapporto di subordinazione piuttosto inquietante.

Lubelski Wegiel Bogdanka ha tuttavia alcuni punti di forza che meritano di essere menzionati. Nell'ultimo decennio, il fatturato medio annuo è stato di 515 milioni di dollari. Delle entrate tutto sommato notevolmente stabili - non una crescita, ma una stabilità e un innegabile carattere strategico in un contesto energetico piuttosto teso. Il gruppo è in attivo quasi ogni anno e ha un bilancio eccellente, senza debiti netti e con un comodo surplus di cassa. Nel periodo 2011-2021, il gruppo polacco ha generato un totale di 315 milioni di dollari di profitti in contanti, il cosiddetto free cash flow. Circa due terzi di questi utili sono stati distribuiti come dividendi, mentre il terzo rimanente è stato utilizzato per ridurre il debito e aumentare la liquidità.

Conto economico di Lubelski Wegiel Bogdanka - MarketScreener

A parità di condizioni, e dato che stiamo ancora parlando di volumi e ambiti di attività comparabili, possiamo dire che Lubelski Wegiel Bogdanka ha una media annuale di 515 milioni di dollari di ricavi e 30 milioni di dollari di profitti in contanti. Il tutto con una capitalizzazione molto conservativa e solidi contratti a lungo termine.

Al prezzo attuale di 53 PLN (equivalenti a 12 USD), si ottiene un valore d'impresa di 300 milioni di dollari. Questa valutazione equivale a circa 10 volte il Free Cash Flow e 15 volte il flusso di cassa distribuibile, ancora una volta estrapolando i risultati molto stabili dell'ultimo decennio. Se non siete particolarmente appassionati di società minerarie, questi multipli possono sembrare interessanti. Tuttavia, i livelli di valutazione di società comparabili in Canada o negli Stati Uniti sono più vicini a 3-4 volte il FCF annuale. La valutazione di Lubelski Wegiel Bogdanka appare improvvisamente molto meno attraente, ancor più che, trovandosi vicina a una zona di guerra, dovrebbe esserci almeno uno sconto. Pur essendo estremamente fiduciosi nel potere deterrente della NATO, è necessario uno sconto di prudenza. Insomma, un caso interessante da presentare, poiché totalmente controcorrente rispetto alle tendenze attuali, ma non così tanto da farci convertire al carbone.