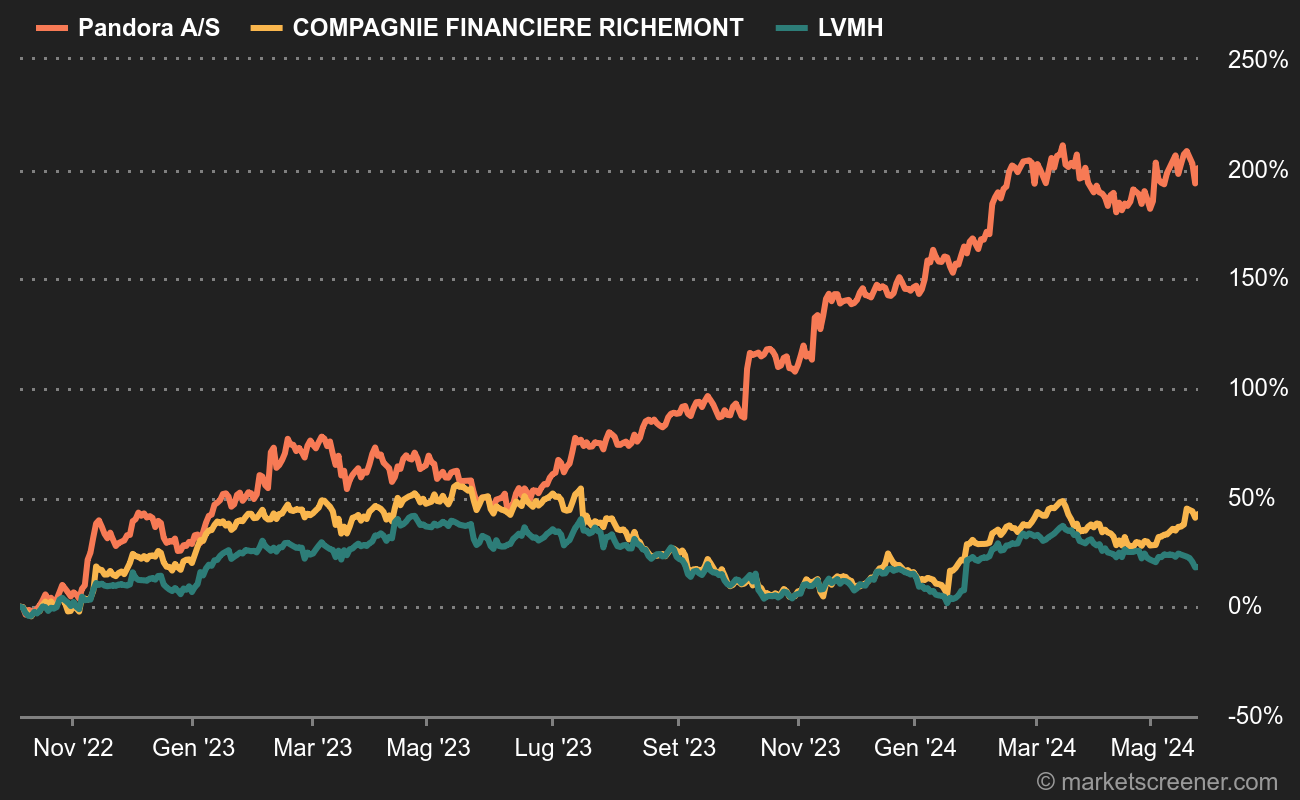

Di aziende specializzate in gioielleria ve ne sono poche quotate in Borsa. Pandora è probabilmente la punta di diamante, dopo l'acquisizione di Tiffany da parte di LVMH. Detto questo, le due aziende non appartengono alla stessa categoria, poiché Pandora è più orientata verso i gioielli a prezzi accessibili. Questo status ha creato una certa condiscendenza verso il suo posizionamento: alle porte del lusso, ma dalla parte sbagliata della porta. Tuttavia, la sua performance in Borsa nell'ultimo anno dimostra che è possibile ottenere una certa performance quando le star del settore sono in difficoltà. Il grafico lo dimostra:

Il gruppo danese ha accelerato nuovamente ieri mattina dopo aver annunciato che le iniziative lanciate per risollevare la situazione stanno dando i loro frutti. Pandora punta ora a un tasso di crescita annuale composto dal 7 al 9% per il periodo 2023-2026 e a un margine EBIT dal 26 al 27% entro il 2026. La crescita organica sarà superiore a quella annunciata in precedenza, nell'ordine del 4-6%, mentre il resto deriverà da una politica più ambiziosa di espansione dei negozi. Gli analisti ne hanno immediatamente dedotto che il management è più fiducioso verso il futuro, nonostante le incertezze sul mercato cinese continuino a pesare.

Contratto rispettato

Gli annunci sono migliori del previsto e probabilmente porteranno a un aumento di circa il 15% delle previsioni per il 2025, afferma Frederick Wild, di Jefferies. Le aspettative prima della pubblicazione odierna erano elevate, afferma l'analista, che ritiene che la sfida sia stata vinta.

Pandora viene scambiata sulla base di un multiplo degli utili ancora moderato nonostante l'aumento accumulato quest'anno. Il PER per il 2023 è pari a 13 volte il 2023 e a 11,2 volte il 2024.