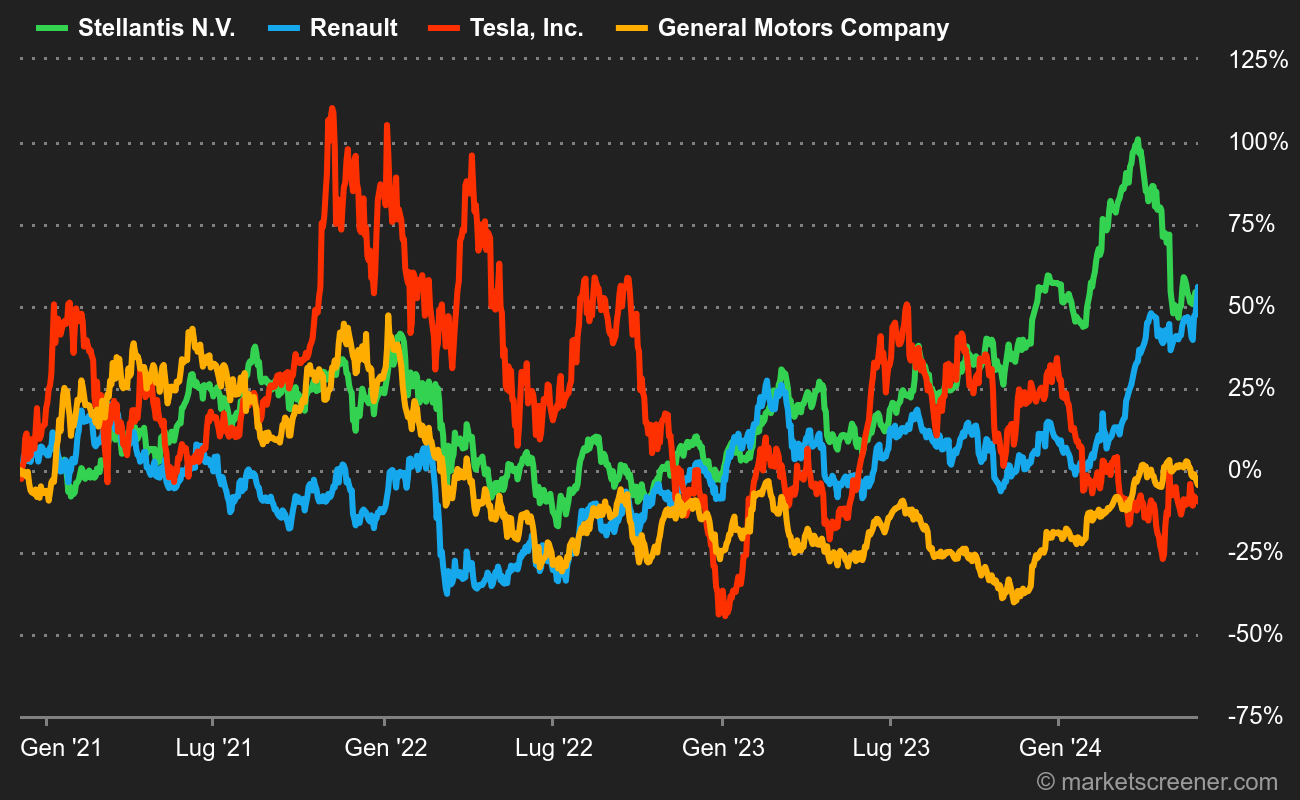

In un momento in cui i produttori di veicoli esclusivamente elettrici stanno combattendo una guerra di prezzi per mantenere la loro quota di mercato, le azioni Stellantis stanno battendo dei record, con un aumento del 10% dall'inizio dell'anno e del 55% su un anno. Come si spiega questa performance, visto il difficile clima economico europeo? La strategia del gruppo è abbastanza coraggiosa in un mercato automobilistico in rapida evoluzione?

L’unione fa la forza

Investire nel settore automobilistico non è mai stato facile, data la storia turbolenta dell'industria, con periodi di penuria, fallimenti e acquisizioni. Stellantis è il culmine di una delle più grandi fusioni del settore, che ha dato vita a un gigante in grado di competere con aziende del calibro di Toyota, Volkswagen, Ford, General Motors, Mercedes-Benz e BMW.

Nel 2020 gli obiettivi di questa fusione furono molteplici. Da un lato, le economie di scala e di costo in un contesto di crisi sanitaria; dall'altro, la messa in comune degli sforzi di innovazione per colmare l'evidente ritardo dei gruppi PSA e FCA nel segmento elettrico di fronte all'appetito divorante di Tesla e dei produttori cinesi.

La fusione PSA - FCA segna la nascita di un gigante

Nonostante i volumi di vendita risentano ancora delle conseguenze della crisi sanitaria, la fusione dei due gruppi avrà permesso a FCA di accelerare l'attuazione della sua strategia di transizione verso i veicoli elettrici, mettendo al contempo le sue finanze su basi più solide.

Questa transizione prevede investimenti massicci nelle tecnologie elettriche attraverso lo sviluppo di motori e batterie e l'adattamento delle risorse produttive, oltre a uno sforzo sostenuto sulla dimensione software dei veicoli. Nel 2023, le spese in conto capitale di Stellantis hanno raggiunto il 6% del fatturato, ai vertici tra le case automobilistiche storiche e vicino al 9% di Tesla.

Performance da record

La percentuale galoppante di auto ibride ed elettriche nelle vendite globali può non essere universalmente apprezzata, ma fa bene al gruppo. Con ricavi pari a 189.544 milioni di euro nel 2023, in crescita del 7% rispetto all'anno precedente, e un utile netto record di 18.625 milioni di euro, in aumento dell'11% nell'anno. A titolo di confronto, l'utile netto combinato di PSA e FCA prima della fusione era di 5,9 miliardi di euro nel 2019.

Negli ultimi 5 anni, la crescita delle vendite di auto ibride ed elettriche, favorita dai sussidi pubblici, ha contribuito in modo significativo all'aumento dei prezzi dei veicoli. Tra il 2019 e il 2023, il prezzo medio di un nuovo veicolo è aumentato del 20% in Europa e del 36% negli Stati Uniti. Come Tesla, Stellantis ha approfittato di questi aumenti di prezzo per generare margini record. La sovraperformance del titolo sui mercati si spiega quindi, senza sorpresa, con pubblicazioni finanziarie impressionanti e una rinnovata fiducia degli investitori.

La performance economica di Stellantis le ha permesso di stabilire nuovi record di mercato

Una strategia prudente e resiliente

Stellantis sta affrontando una serie di sfide che riguardano l'intero settore, con il calo di entusiasmo per i veicoli elettrici e l'arrivo massiccio di produttori cinesi sul mercato che mettono sotto pressione i margini. In questo contesto, il gruppo può vantare una transizione di successo verso gli ibridi plug-in che ha incrementato notevolmente i margini. Come Toyota, Stellantis prevede un forte calo del mercato ibrido e sta avviando la fase finale della sua strategia di elettrificazione dei veicoli. Di conseguenza, a partire dal 2023, il gruppo offrirà modelli 100% elettrici, pur mantenendo un'ampia gamma di veicoli a combustione e ibridi.

Quello che per lungo tempo è stato il freno dei produttori di veicoli a combustione è ora il loro più grande punto di forza: la diversificazione. Grazie al ritardo tecnologico raggiunto negli ultimi anni, sono in grado di trarre vantaggio dalle vendite di veicoli elettrici senza dipendere dalle fluttuazioni di un mercato fortemente dipendente dalle sovvenzioni pubbliche e in pieno surriscaldamento.

Le ultime comunicazioni di Tesla confermano la posizione di Stellantis. In piena crisi di crescita del mercato dei veicoli elettrici, il prezzo delle azioni della società di Elon Musk è crollato del 35% dall'inizio dell'anno. L'unico punto di forza del titolo, nonostante la pubblicazione deludente, è stato l'annuncio che l'azienda avrebbe diversificato la sua gamma con modelli più accessibili, per resistere efficacemente alla pressione dei concorrenti cinesi in rapida crescita.

Molte sfide in vista

L'arrivo massiccio della concorrenza sta già iniziando a mettere sotto pressione il segmento delle berline elettriche. Per il momento, i margini e la quota di mercato del gruppo non ne risentono, grazie a una gamma orientata alle ibride e alle city car elettriche. Tuttavia, possiamo aspettarci che il gigante BYD prenda piede in Europa nel mercato dei SUV ibridi e Dongfeng o Zhejiang Leapmotor Technology in quello delle city car elettriche.

La concorrenza cinese accelera sui mercati americani ed europei

Come Tesla nel segmento delle auto elettriche di alta gamma, Stellantis rischia di subire le ripercussioni della sua forte dipendenza dall'ibrido, con margini che dovrebbero ridursi in questo segmento nei prossimi anni. Inoltre, sebbene l'ampio uso di tecnologie ibride sui veicoli del gruppo stia beneficiando pienamente del rallentamento delle vendite di veicoli elettrici, non può comunque adagiarsi sugli allori. Dovrà perseguire una strategia ambiziosa per i veicoli elettrici se non vuole ritrovarsi ancora una volta in ritardo tecnologico.

A dimostrazione del fatto che il settore è sotto pressione, nonostante gli indicatori positivi per il 1° trimestre 2024, il prezzo dell'azione è sceso del 15% in un mese. I mercati sembrano attendere la pubblicazione dettagliata dei risultati del 1° trimestre il 30 aprile 2024, in particolare per quanto riguarda l'andamento dei margini. Gli investitori dovranno inoltre prestare attenzione all'impatto delle probabili misure protezionistiche in Europa e Nord America di fronte all'arrivo dei concorrenti cinesi.

Oltre alla forte performance del titolo negli ultimi 3 anni, il suo rendimento superiore al 6% lo rende difficile da evitare in un portafoglio diversificato. La sua esposizione europea/americana e il suo profilo industriale/tecnologico forniranno un'efficace diversificazione e un'alternativa meno rischiosa a Tesla, il cui P/E dovrebbe raggiungere 72 nel 2024, ossia 17x quello di Stellantis.