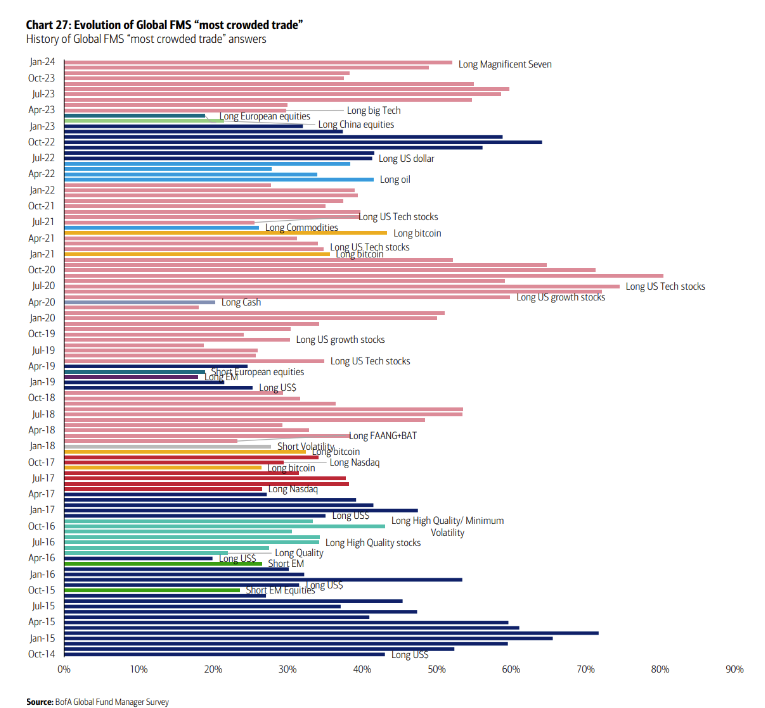

Grafico n°1: il consenso del mercato

Fonte: Bank of America

Bank of America ha recentemente pubblicato il suo sondaggio periodico tra i gestori di fondi, chiedendo la loro opinione sulle attuali tendenze del mercato.

Questo grafico riassume le risposte mese per mese, evidenziando quale mercato gli intervistati considerano più saturo. Per “saturo” si intende l'investimento preferito dalla maggioranza, quello più frequentemente citato dagli investitori.

L'aspetto notevole è che dalla metà del 2017 l'investimento più popolare è stato, mese dopo mese, una variante di "long big tech". Che si chiami "Long Magnificent Seven", "Long US Tech Stocks", "Long FAANG" o "Long NASDAQ", il settore tecnologico non solo ha registrato ottime performance per oltre sei anni, ma è anche stato costantemente identificato come la scelta preferita dalla maggioranza degli investitori, nonostante le diverse fasi del ciclo economico.

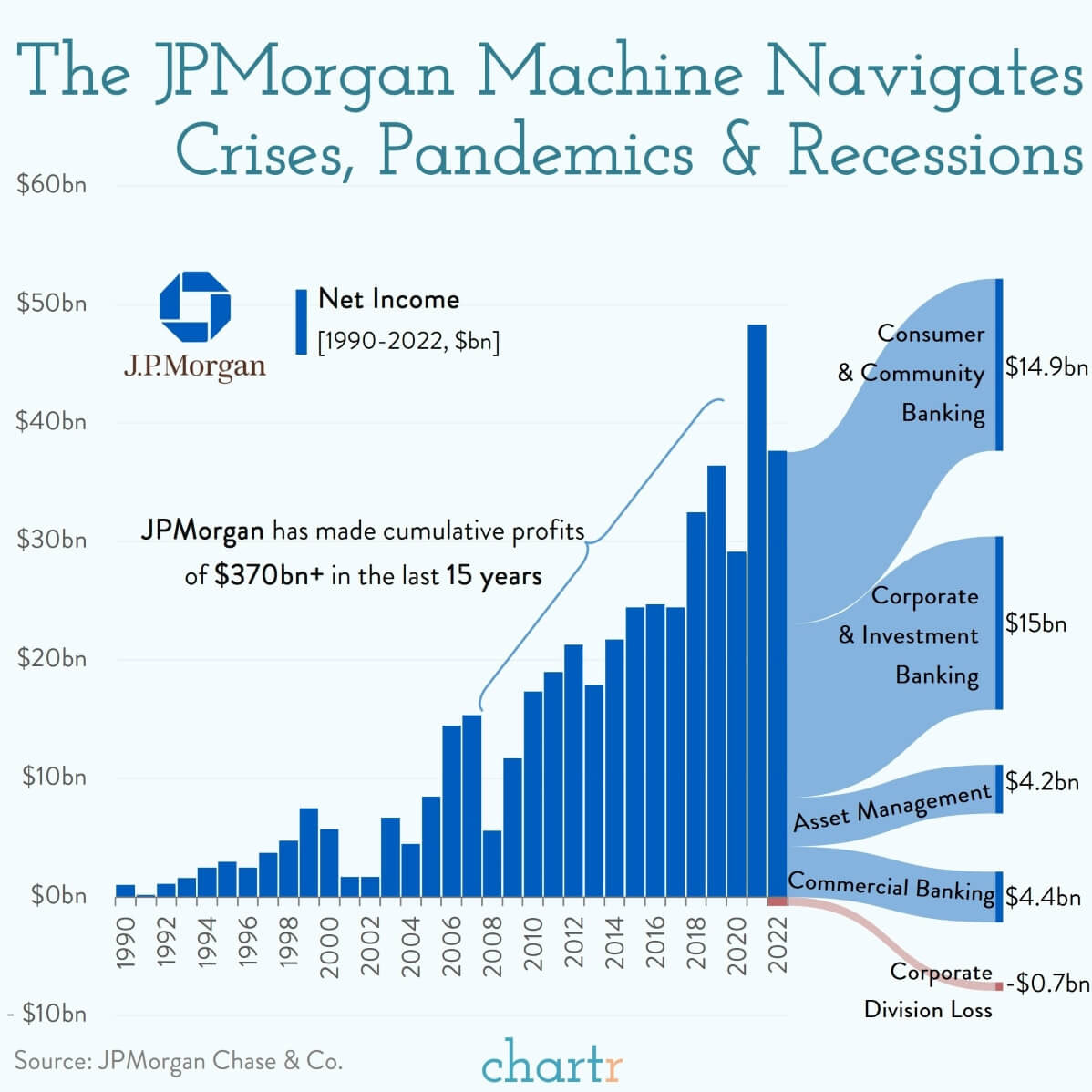

Grafico n°2: la banca leader mondiale sopravvive alle crisi

Fonte: Chartr

Nel 2023, JPMorgan Chase ha registrato profitti annuali senza precedenti, pari a 49,6 miliardi di dollari, estendendo il suo vantaggio sui rivali statunitensi.

Questa banca leader, frutto di una serie di fusioni e acquisizioni avvenute nel corso degli anni e la cui storia risale al 1799, ha ottenuto questi profitti impressionanti nonostante un leggero calo del 3% dei ricavi trimestrali. Questa notevole performance è dovuta a un anno complessivamente solido, guidato da tassi d'interesse favorevoli e dal successo dell'integrazione di First Republic, che in precedenza si trovava in difficoltà finanziarie.

Jamie Dimon, CEO di JPMorgan Chase, ha scelto l'annuncio di questi risultati storici per mettere in guardia gli investitori. Ha avvertito che l'aumento della spesa potrebbe portare a un'inflazione e a tassi di interesse superiori alle attuali aspettative del mercato.

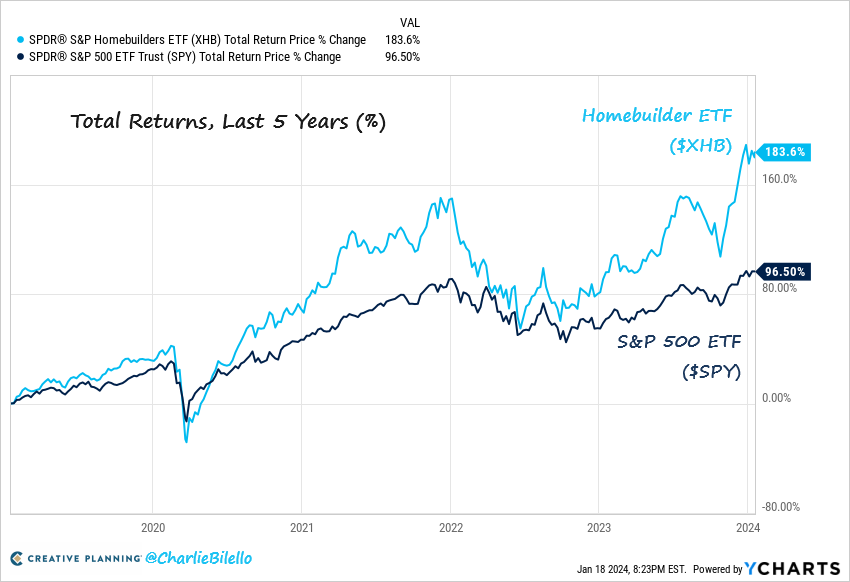

Grafico n°3: vento in poppa per i costruttori edili statunitensi

Fonte: Charlie Bilello

I costruttori di case hanno beneficiato di uno slancio positivo, con un aumento significativo della quota di mercato dovuto alla carenza di case esistenti. Negli ultimi cinque anni, l'indice dei titoli dei costruttori di case (XHB) ha registrato un’impressionante impennata del 184%, superando di gran lunga l'aumento del 97% dell'indice S&P 500 (SPY).

Le analisi attuali indicano una carenza di diversi milioni di case unifamiliari, suggerendo una tendenza a lungo termine verso un aumento sostenuto della costruzione di nuove abitazioni.

Tra i protagonisti menzioniamo: DR Horton, Toll Brothers, KB Home, Lennar Corporation, Pultegroup, NVR, Skyline Champion, M/I Homes, Meritage Homes e Century Communities.

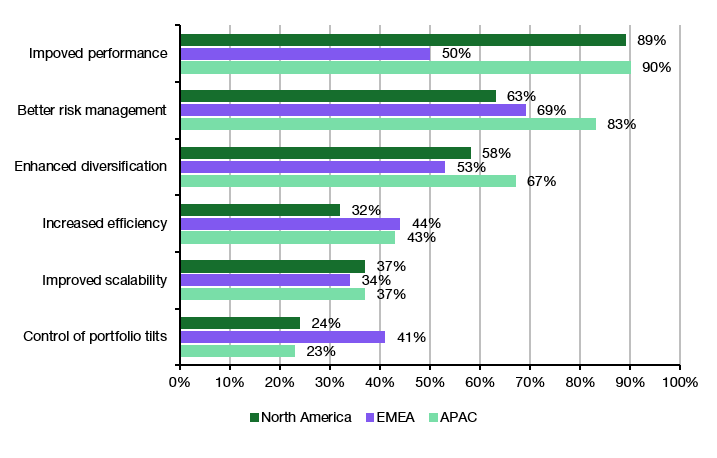

Grafico n°4:

Fonte: Joachim Klement per Liberum

Secondo il Global Systematic Investing Study 2023 di Invesco, che ha intervistato 130 investitori istituzionali, il 63% di essi ha integrato una strategia di investimento sistematica ESG (Environment, Social and Governance) nelle proprie pratiche.

L'analisi mostra variazioni regionali nell'adozione dell'approccio ESG e nella sua utilità per i gestori di fondi. Un approccio quantitativo agli investimenti ESG è ampiamente riconosciuto per la sua capacità di gestire il rischio e diversificare i portafogli. Tuttavia, l'applicazione dei metodi quantitativi per incrementare la performance varia da regione a regione (vedi grafico sopra).

Joachim Klement sottolinea che gli investitori del Nord America e dell'Asia-Pacifico privilegiano gli strumenti quantitativi ESG per incrementare i rendimenti prima di considerare la gestione del rischio. Al contrario, in Europa la priorità è la gestione del rischio, mentre l'aumento dei rendimenti è meno importante. Questa tendenza si riflette anche nell'uso di strumenti quantitativi ESG per regolare i bias e gli orientamenti del portafoglio, una pratica molto più diffusa in Europa che altrove. Risulta chiaro che per gli investitori europei l'investimento ESG è prima di tutto un metodo di gestione del rischio, mentre le loro controparti in Nord America e Asia-Pacifico si concentrano sull'ottimizzazione dei portafogli utilizzando questi strumenti.

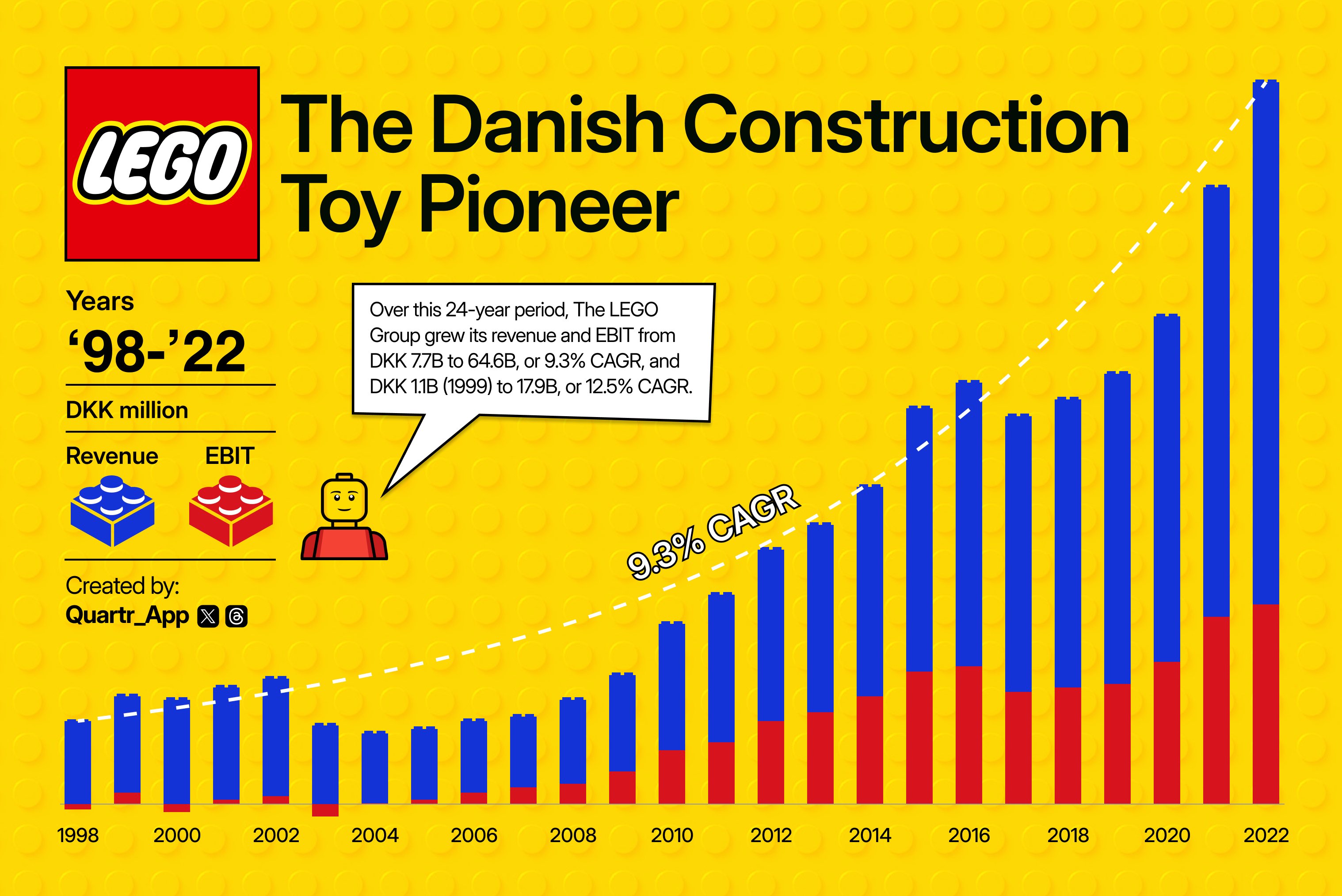

Grafico n°5: il pioniere dei giocattoli di costruzione

Fonte: Quartr

Fondata nel 1932 da Ole Kirk Kristiansen, la società LEGO è un gigante mondiale dei giocattoli, famoso per i suoi mattoncini da costruzione ad incastro. Con sede in Danimarca, LEGO ha saputo adattarsi ai cambiamenti del mercato diversificando i suoi prodotti, che ora includono videogiochi, film e parchi a tema. Il marchio è rinomato per la sua qualità e per la sua capacità di stimolare la creatività e l'immaginazione dei bambini di tutte le età.

Con una presenza in oltre 130 Paesi, LEGO continua a crescere, sostenuta da una strategia di costante innovazione e dall'impegno per lo sviluppo sostenibile, come dimostra l'investimento nella produzione di mattoncini con materiali sostenibili.

Questo grafico mostra l'andamento del fatturato e dell'utile operativo (EBIT) del gruppo Lego dal 1998 al 2022. Negli ultimi due decenni e mezzo, il pioniere danese dei giocattoli da costruzione ha registrato una crescita del fatturato del 9,3%, raggiungendo 8,7 miliardi di euro nel 2022, con un impressionante margine EBIT di circa il 28%. Purtroppo per noi investitori, la società è privata e quindi non è quotata in Borsa.

Leggi le puntate precedenti:

Grafici in prospettiva – episodio 1

Grafici in prospettiva – episodio 2

Grafici in prospettiva – episodio 3

Grafici in prospettiva – episodio 4

Grafici in prospettiva – episodio 5