|

|

| Top/Flop della settimana |

TOP Burlington Stores (+27%): il rivenditore americano di abbigliamento di marca sta facendo l'en plein. Nonostante il difficile clima economico e un mese di ottobre fiacco, ha riportato risultati trimestrali migliori del previsto, con ricavi e utili rettificati in aumento. Il gruppo, che prevede di aprire circa 500 nuovi negozi netti nei prossimi 5 anni, si è detto fiducioso per i prossimi esercizi e ha presentato obiettivi ambiziosi per il 2028. Nel frattempo, JPMorgan Chase, Jefferies e Barclays hanno alzato i loro prezzi obiettivo per le azioni. Vinfast (+19%): questa settimana il produttore vietnamita di veicoli elettrici quotato al Nasdaq ha presentato il suo nuovo SUV, il VF7, più piccolo dei suoi predecessori e quindi più adatto al mercato europeo. Disponibile solo in Vietnam, entrerà nel mercato estero il prossimo anno: il produttore punta a espandersi in 7 nuovi Paesi entro il 2024. Non abbastanza per compensare il calo del 38% dal 1° gennaio. Coinbase (+16%): la piattaforma statunitense di criptovalute si sta sfregando le mani. Ha tratto ampio beneficio dalle grane giudiziarie del suo principale concorrente Binance, che questa settimana, insieme al suo CEO Changpeng Zhao, si è dichiarata colpevole di diversi capi d'accusa, tra cui il riciclaggio di denaro. Il risultato: una multa di 4,3 miliardi di dollari e le dimissioni forzate del fondatore. Brian Armstrong, CEO di Coinbase, ha approfittato di questa debacle, e in misura minore delle accuse della SEC contro la piattaforma Kraken, per ribadire il suo impegno a rispettare le leggi e i regolamenti che disciplinano i cripto-asset. Astuto. Coinbase segna un incremento di oltre il 200% su base annua. ARM Holdings (+14%): il produttore britannico di chip quotato al Nasdaq sta cavalcando l'onda dell'intelligenza artificiale e i buoni risultati di Nvidia, che ha commentato le prestazioni del suo chip CPU Grace, basato su Arm. Va notato che, dopo due mesi turbolenti, il prezzo dell'azione è quasi tornato al prezzo dell'introduzione in Borsa. Sage group (+12%): l'editore britannico di software gestionali per le PMI ha registrato un'ottima performance per l'esercizio finanziario 2023, con un fatturato in crescita del 10%, un EPS in aumento del 22% e un aumento della redditività, grazie alla crescita degli abbonamenti e delle soluzioni cloud e alla forza del mercato nordamericano. Per il prossimo anno il management prevede una crescita del fatturato a due cifre e un miglioramento dei margini. Diploma (+10%): il conglomerato industriale britannico specializzato in servizi tecnici, entrato nel FTSE 100 a settembre, ha pubblicato i suoi risultati. Nell'arco dell'anno il fatturato è aumentato del 19%, l'utile del 24% e il free cash flow del 36%. Il mercato ha inoltre apprezzato la strategia di crescita esterna per la sua buona esecuzione e per il finanziamento proveniente dagli utili, la revisione al rialzo delle prospettive e l'annuncio di un aumento del dividendo, che lo avvicina alle medie del settore. Sonova (+8%): il produttore svizzero di apparecchi acustici ha pubblicato risultati semestrali deludenti, con fatturato, utili e margini in calo. Ma gli investitori sono stati indulgenti, sedotti dalle previsioni del gruppo, che anticipano una crescita del fatturato consolidato tra il 3 e il 7% per il resto dell'esercizio. Exane e Morgan Stanley hanno alzato il prezzo obiettivo del titolo.

FLOP Bayer (-21%): settimana nera per il colosso tedesco dei prodotti farmaceutici e agrochimici, che prosegue nella sua serie di cali in sessione. Il gruppo ha dovuto sospendere uno studio clinico di fase III sul suo nuovo anticoagulante, l'asundexian, a causa della sua scarsa efficacia, aggravando così i problemi di liquidità e danneggiando le prospettive di guadagno. Diversi analisti hanno tagliato le loro raccomandazioni sul titolo dopo l'annuncio. Il calo è stato accentuato dal pagamento di 1,56 miliardi di dollari ai querelanti nella causa Roundup, che promette di non essere l'ultima. Gli azionisti chiedono la scissione del gruppo. Julius Bär (-16%): delusione. La banca privata svizzera ha presentato risultati deludenti e ha rivisto al ribasso le previsioni di utile annuale. Il mercato deplora il fatto che il gruppo non abbia approfittato delle difficoltà di Credit Suisse per aumentare i propri asset in gestione. Infine, l'istituto è sotto inchiesta per aver concesso prestiti per 600 milioni di euro alla società di investimento immobiliare austriaca Signa, in quanto una parte dei prestiti sarebbe stata sostenuta da azioni dell'azienda che rischia di fallire. American Eagle Outfitters (-16%), Urban Outfitters (-12%), Guess (-12%): tempi duri per il settore dell'abbigliamento. American Eagle Outfitters, Urban Outfitters e Guess hanno registrato risultati positivi negli ultimi tre mesi e il primo ha addirittura alzato le previsioni di fatturato per il periodo delle feste. Tuttavia, i negozi stanno risentendo dell'atteggiamento cauto del settore e delle preoccupazioni degli investitori per la contrazione della spesa dei consumatori. Virgin Money UK (-12%): indebolita dalla pressione sui margini di prestito, dall'inflazione e dall'aumento degli accantonamenti per i crediti inesigibili, la banca digitale britannica ha annunciato un utile in calo del 24% su base annua e ricavi in lievissimo aumento. Il gruppo ha inoltre annunciato la riduzione del dividendo e il riacquisto di ulteriori 150 milioni di sterline di azioni. Jacobs Solutions (-9%): la società statunitense specializzata in servizi di ingegneria e consulenza ha riportato utili e ricavi trimestrali inferiori alle aspettative della maggior parte degli analisti. Il gruppo ha inoltre annunciato l'intenzione di scorporare le attività Critical Missions Solutions e Cyber & Intelligence e di fonderle con Amentum per creare una nuova società quotata in Borsa focalizzata sul settore dei servizi governativi, al fine di razionalizzare il proprio portafoglio e migliorare i margini. L'operazione non richiede l'approvazione da parte degli azionisti, motivo per cui sono riluttanti. DLocal Limited (-7%): la fintech uruguaiana, quotata negli Stati Uniti, ha pubblicato risultati incoraggianti per l'ultimo trimestre e per i primi 9 mesi dell'esercizio. Ricavi e utili sono in crescita. Ha inoltre riaffermato le sue previsioni di entrate annuali tra i 620 e i 640 milioni di dollari. Tuttavia, l'annuncio delle dimissioni del direttore finanziario della società non è stato ben accolto dai mercati. Punizione immediata. |

|

| Materie prime |

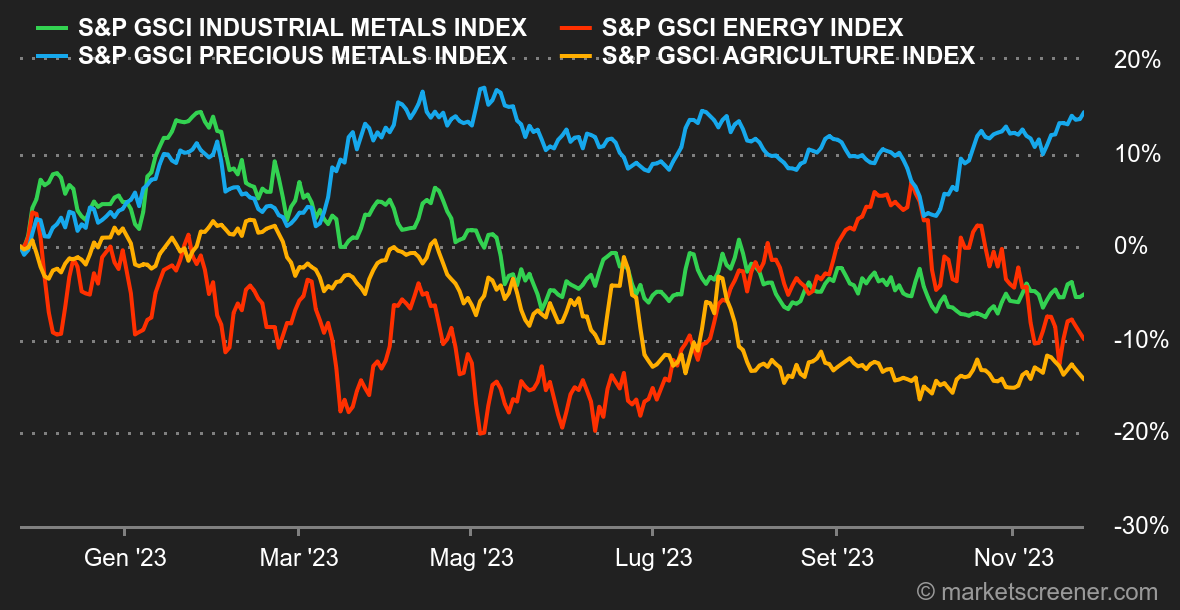

Energia: porte che sbattono e piatti che si rompono nell'OPEC+, divisa dai disaccordi all'interno dell'alleanza. Le divergenze interne hanno portato al rinvio della riunione, inizialmente prevista per il 26 novembre a Vienna, al 30 novembre, e in forma virtuale. Un'impasse sulla futura politica dell'organizzazione allargata rappresenta una grande incognita per il mercato. L'ultima cosa che l'OPEC+ vuole è trovarsi nella stessa impasse durante una riunione. Di conseguenza, i prezzi del petrolio sono scesi: ciononostante, il bilancio settimanale è abbastanza neutro. Va notato che anche il forte aumento delle scorte settimanali degli Stati Uniti (+8 milioni di barili) ha pesato sull'andamento. In termini di prezzi, il Brent è scambiato a circa 81 dollari, mentre il WTI a circa 76 dollari. Metalli: sequenza di consolidamento per i metalli industriali, ad eccezione del rame, che continua a salire a Londra fino a 8.300 dollari. L'alluminio perde terreno, penalizzato da un rapporto dell'International Aluminium Institute che mostra un aumento della produzione del 3,9% su base annua in ottobre. Lo zinco segue la stessa tendenza, appesantito da un aumento delle scorte LME. Per quanto riguarda l'oro, il metallo prezioso sta nuovamente tentando di superare la barriera dei 2.000 dollari l'oncia. Sarà la volta buona? Seguiremo gli sviluppi. Prodotti agricoli: il divario di performance tra il cacao e il resto del segmento delle materie prime agricole si sta ampliando, poiché il primo continua ad avanzare fino a superare i 4.100 dollari alla tonnellata. Allo stesso tempo, i prezzi dei cereali non hanno subito grandi fluttuazioni. Un bushel di grano è ancora scambiato a circa 580 centesimi a Chicago. Un bushel di mais è scambiato a circa 490 centesimi. In Ucraina, sebbene il Dipartimento dell'Agricoltura sia ottimista sul raccolto di grano invernale, il livello delle spedizioni rimane incerto a causa delle vessazioni russe sulle strutture portuali. |

|

| Macroeconomia |

Clima: ad eccezione del tradizionale tacchino del Giorno del Ringraziamento, gli investitori, soprattutto negli Stati Uniti, hanno avuto poco da mettere sotto i denti. L'unico elemento rilevante è che gli indici anticipatori (Leading Index) pubblicati dal Conference Board sono risultati leggermente inferiori alle aspettative, con un -0,8% invece di un -0,7%. Continuano a indicare una recessione nei prossimi mesi. Una componente è particolarmente interessante: i consumatori sono più pessimisti sulle condizioni economiche, il che potrebbe smorzare la loro propensione all'acquisto, in particolare durante il Black Friday e il Cyber Monday. Per questo motivo, il volume delle vendite sarà al centro dell'attenzione. Ricordiamo che uno dei pilastri dell'attuale narrazione rimane un atterraggio morbido per l'economia statunitense, che non sarebbe quindi compatibile con una netta flessione dei consumi. Nel frattempo, gli indici azionari sono riusciti a mantenere la loro traiettoria ascendente, anche in Europa, sebbene i volumi alla fine della settimana siano stati particolarmente fiacchi. Al termine di una settimana senza grandi variazioni, il rendimento del decennale statunitense sta cercando di rimbalzare dopo aver sfiorato il picco del 2022 al 4,34%. Terremo d'occhio il 4,60% come resistenza iniziale che, se superata, potrebbe compromettere l'ottimo slancio al rialzo delle azioni registrato nell'ultimo mese. Nel vecchio continente, anche il Bund tedesco si è stabilizzato al di sopra della sua media mobile a 200 giorni intorno al 2,60/53%, con un primo obiettivo di rimbalzo intorno al 2,75/77%, che, se violato, dovrebbe portare a un nuovo test del 3,01%. Criptovalute: nonostante Binance sia stata costretta a pagare una multa di 4,3 miliardi di dollari alla Securities and Exchange Commission (SEC) per violazione delle leggi sul trasferimento di denaro e delle sanzioni americane, e a separarsi dal suo emblematico CEO Changpeng Zhao, il bitcoin è in crescita dell'1% questa settimana e si aggira ora intorno ai 37.750 dollari. Segno che, contrariamente alle aspettative, questa vicenda non ha scatenato il panico tra gli investitori in criptovalute. Nel frattempo, l'ether, la seconda criptovaluta di maggior valore sul mercato, ha sovraperformato il leader, salendo di quasi il 5% da lunedì e tornando sopra la soglia dei 2.100 dollari nel momento in cui scriviamo. Il valore totale del mercato delle criptovalute ha superato la soglia dei 1400 miliardi di dollari per la prima volta dal maggio 2022. |

|

|

| *La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |