|

|

| Top/Flop della settimana |

| Top First Citizens (+62%): La banca del North Carolina rileverà la Silicon Valley Bank, che è fallita. Il mercato ha accolto positivamente questa operazione, consapevole che First Citizens ha alle spalle una solida storia di successo nelle acquisizioni e ristrutturazioni di istituti finanziari fin dalla crisi del 2008. Petrofac (+54%): Con una mossa speculativa sbalorditiva, il titolo della società di servizi marittimi e petroliferi è decollato giovedì dopo l'annuncio dell'azienda di essersi aggiudicata un importante contratto con TenneT in collaborazione con Hitachi. L'operatore tedesco-olandese ha assegnato alla coppia sei progetti di parchi eolici offshore, corrispondenti a un valore di 13 miliardi di euro di fatturato su diversi anni. SMA Solar (+30%): Il titolo è esploso giovedì, sulla scia di un miglioramento delle previsioni per il 2023. Al momento si prevedono ricavi tra i 1,45 e i 1,6 miliardi di euro, con un Ebitda compreso tra 135 e 175 milioni di euro. Il titolo si è avvicinato per poco ai suoi massimi storici, appena al di sotto dei 98 euro, prima di calmarsi un po'. Ocado (+23%): La società britannica ha ottenuto un'altra vittoria in tribunale contro la norvegese AutoStore in una causa riguardante i brevetti. Le due società bisticciano da anni sui sistemi di automazione della logistica. Anche se questa è una cattiva notizia per AutoStore, "bisogna notare che il mercato dell'automazione dei magazzini è in gran parte non sfruttato, quindi c'è abbastanza spazio a disposizione affinché entrambi gli operatori possano svilupparsi nel medio e lungo periodo", hanno dichiarato gli analisti di AlphaValue. Hennes & Mauritz (+22%): La società svedese ha sorpreso un po' tutti questa settimana pubblicando risultati molto più solidi di quanto il mercato si aspettasse per l'ultimo trimestre (il secondo trimestre fiscale per H&M). Il gruppo ha beneficiato di un'inflessione nel margine lordo e di un bel successo della collezione primaverile. Ciò le ha permesso di recuperare la sua reputazione presso gli investitori, che di solito preferiscono la rivale Inditex (Zara). Alibaba (+19%): Il gruppo cinese ha sedotto il mercato annunciando una scissione in sei entità, alcune delle quali saranno quotate. Gli operatori finanziari vedono in questa operazione un'opportunità per valutare meglio gli asset che risultavano in qualche modo nascosti dall'effetto conglomerato. Questa potrebbe diventare una tendenza generale per i colossi cinesi, dato che anche JD.Com ha annunciato questa settimana che suddividerà le proprie attività. Novartis (+10%): L'azienda di Basilea ha ricevuto una bella spinta grazie ai risultati positivi della fase III del farmaco oncologico Kisqali (ribociclib) per il cancro al seno. Il trattamento ha ridotto significativamente il rischio di recidiva, rendendo possibile un aumento delle vendite di Kisqali, che è già un prodotto forte nel portafoglio di Novartis. Infineon (+10%): Questa settimana il leader tedesco dei semiconduttori ha rivisto in positivo le sue previsioni per il 2023. L'annuncio è arrivato contemporaneamente a un comunicato identico della statunitense Micron, galvanizzando l'intero settore dei semiconduttori, in particolare STMicroelectronics e ASML in Europa. Flop DiaSorin (-5%): Il gruppo italiano specializzato in diagnostica ha ridimensionato le previsioni a lungo termine e annunciato prospettive poco brillanti nel breve periodo. I ritardi nei lanci pesano sulla crescita del fatturato, e questo non perdona nel caso di aziende ad alta valorizzazione. Sartorius Stedim Biotech (-6%): Venerdì, dopo l'annuncio dell'acquisto di Polyplus per 2,4 miliardi di euro, il titolo del fornitore di attrezzature cliniche è sceso dell'8%. L'azienda, che conta 270 dipendenti, produce reagenti per vettori virali utilizzati in particolare nella terapia cellulare e genica. Il calo si spiega con il prezzo elevato pagato per acquisire questo asset. È un settore in cui le cose belle hanno un prezzo (molto) alto. Atos (-14%): Doccia fredda con l'annuncio di Airbus di non voler continuare le negoziazioni per l'acquisizione di una partecipazione in Evidian. Il gruppo aeronautico non è rimasto soddisfatto delle trattative. Il periodo nero continua quindi per Atos, che ancora una volta non è riuscita a ripristinare la fiducia dopo una serie di delusioni che l'hanno portata a toccare il fondo. Agilon (-18%): La giornata dedicata agli investitori organizzata il 30 marzo dal gruppo americano specializzato in servizi ai centri di assistenza per anziani non ha convinto il mercato. Il titolo è sceso del 12% nella sola giornata di giovedì. Emis Group (-18%): L'acquisizione della società britannica da parte di UnitedHealth Group sta incontrando degli ostacoli normativi. Il garante della concorrenza britannico ha annunciato che condurrà un'indagine di secondo livello dopo aver respinto le misure correttive proposte dall'acquirente, che aveva messo sul piatto 1,24 miliardi di sterline. TUI (-55%): Il gigante tedesco del turismo ha lanciato questa settimana un aumento di capitale da 1,8 miliardi di euro per rimborsare il saldo degli aiuti governativi ricevuti durante la pandemia. Le azioni sono proposte a 5,55 euro ciascuna, con un diritto di sottoscrizione di 8 nuove azioni ogni 3 possedute. L'operazione avrà luogo dal 28 marzo al 17 aprile. |

|

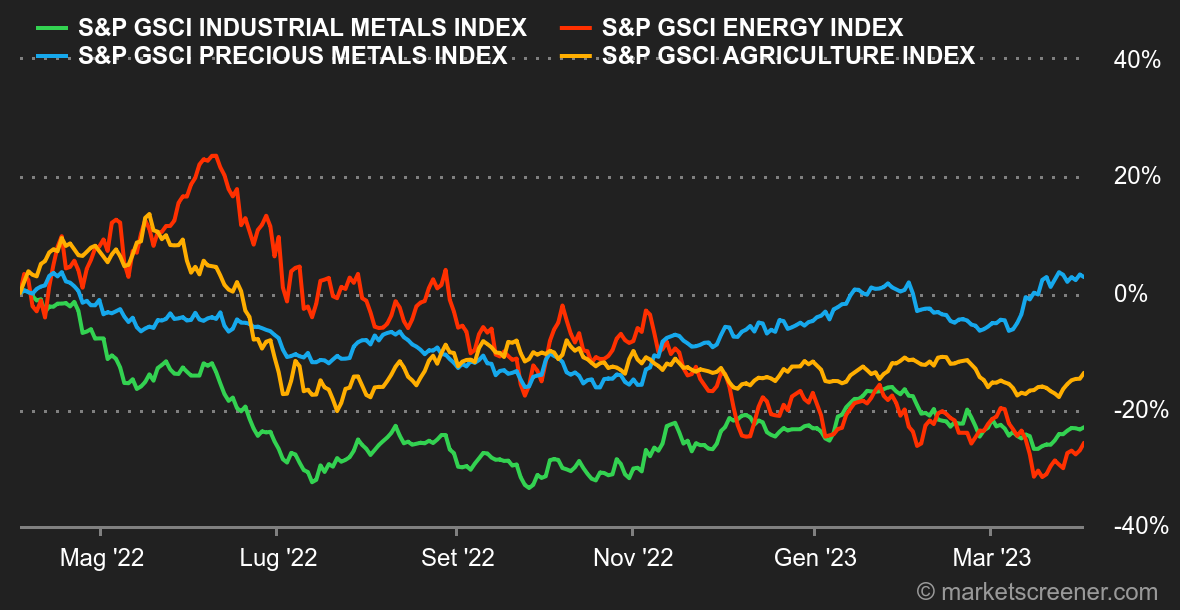

| Materie prime |

Energia: Le quotazioni del petrolio sono aumentate questa settimana, con il Brent che è salito del 5% e il WTI del 7%, sebbene venerdì i prezzi si siano stabilizzati. Il rialzo è la conseguenza dell'interruzione da parte della Turchia delle importazioni di petrolio dalla regione autonoma del Kurdistan iracheno, in seguito alla sentenza di un tribunale internazionale riguardante una causa tra i due Paesi che si trascina da anni. Dopo essersi avvicinato agli 80 dollari, il greggio Brent ha fatto una pausa per riprendere fiato. La settimana è stata meno volatile, soprattutto grazie al ritorno della fiducia degli investitori, che ha fatto rinascere l'appetito per gli asset rischiosi. Ora gli occhi sono puntati sulla riunione dell'Opec+ di lunedì. Metalli: I prezzi dell'oro sono in leggero aumento, poiché gli investitori continuano ad avere difficoltà a lasciare i valori più sicuri di fronte alla crisi bancaria. L'oro fisico è salito dello 0,1% raggiungendo i 1.981,59 dollari l'oncia. I contratti futures hanno seguito la stessa tendenza, raggiungendo i 1.982,00 dollari. L'oro continuerà la sua ascesa? Non è detto, in quanto l'aumento dei tassi di interesse rende questo asset a rendimento zero meno attraente, nonostante si tratti di un bene rifugio in tempi di incertezza economica. Prodotti agricoli: Sabato le Nazioni Unite hanno annunciato la proroga dell'accordo internazionale sull'esportazione dei cereali ucraini. Tuttavia, uno dei maggiori esportatori russi di grano, Viterra, ha annunciato che cesserà il commercio in Russia, proprio come la maggior parte dei suoi concorrenti internazionali, in risposta allo stop delle esportazioni di cereali provenienti dalla Russia da parte di Cargill. |

|

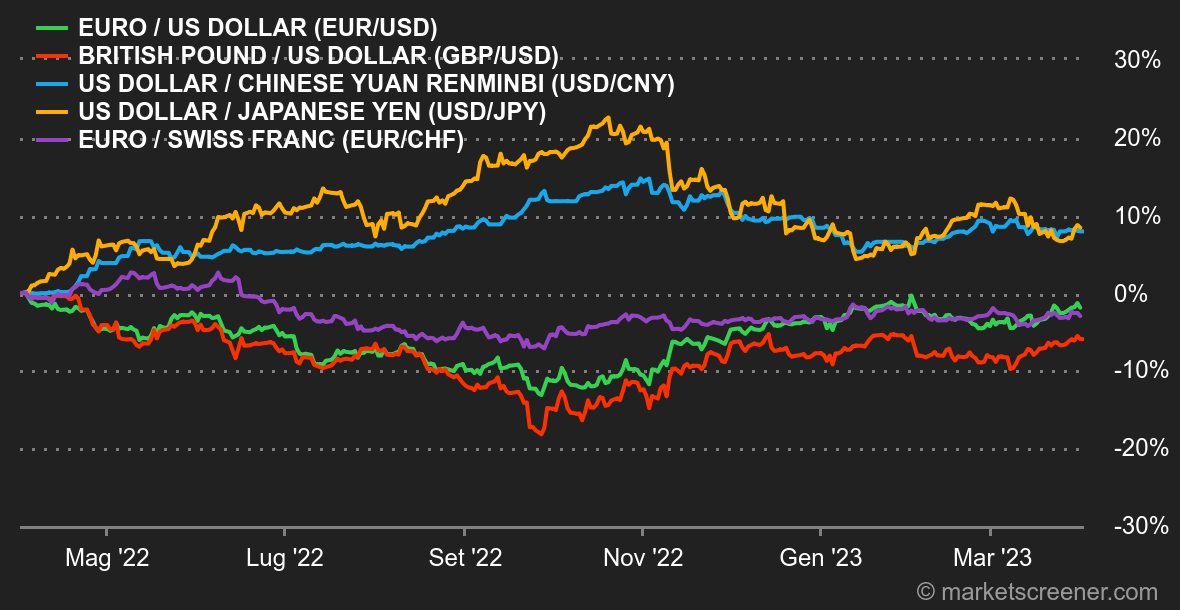

| Macroeconomia |

Clima. Piuttosto curioso. Gli investitori continuano a non credere che la Fed manterrà i tassi di riferimento così alti ancora a lungo. I dati sull'occupazione e sulla fiducia dei consumatori negli Stati Uniti rimangono buoni e l'impennata dei prezzi sembrerebbe attenuarsi. Anche in Europa e in Cina le statistiche sembrano far ben sperare. Tuttavia, le banche centrali mantengono una posizione rigida sui rischi di una deriva inflazionistica. Ma il messaggio non sembra facile da recepire. Lo scenario ottimista del momento? L'incendio bancario è circoscritto, l'inflazione continua a calare e i tassi di riferimento riprendono a scendere nel medio periodo. Valute. Questa settimana non si sono registrati movimenti di rilievo sul mercato dei cambi, fatta eccezione per lo yen, che si è indebolito. Il ritorno della propensione al rischio degli investitori e l'avvicinarsi della fine dell'anno fiscale in Giappone sono considerati i responsabili di questo calo. Venerdì, ci volevano 132,83 JPY per ottenere un dollaro USA. Allo stesso tempo, l'attenuarsi delle preoccupazioni sulla solidità del settore bancario ha portato a un calo del dollaro, che è sceso a 1,09 per euro. "Gli investitori restano ribassisti sul biglietto verde rispetto a euro, yen, franco svizzero e sterlina", osserva Roberto Mialich, esperto di strategia FX di Unicredit. Tassi. Alla fine della settimana, gli ultimi dati sull'inflazione hanno mostrato in pratica che la partita non è ancora vinta. L'indice PCE Core negli Stati Uniti è risultato infatti in linea al +4,60% per febbraio, che è un livello ancora molto lontano dall'obiettivo del 2% fissato dalla Fed. Nell'Eurozona, l'inflazione (CPI questa volta) ha registrato un brusco calo passando dall'8,5% di febbraio al +6,9% di marzo. Tuttavia, se escludiamo le voci volatili (tra cui energia, alcol, tabacco e alimentari), i prezzi hanno continuato a salire del +5,7%, lasciando la possibilità alla BCE di continuare ad aumentare i tassi. Logicamente, nel corso della settimana i rendimenti decennali statunitensi e tedeschi sono saliti al di sopra dei rispettivi supporti chiave al 3,35% e all'1,99%. Criptovalute. Il bitcoin è salito dell'1,5% questa settimana e al momento gravita attorno ai livelli massimi del 2023, vicini ai 28.500 dollari nell'istante in cui scriviamo. Il leader del mercato degli asset digitali sta beneficiando del riemergere della propensione al rischio sui mercati e continua a presentare una forte correlazione positiva con l'indice statunitense dei valori tecnologici, il Nasdaq. Nonostante le norme statunitensi restrittive degli ultimi giorni sul settore delle criptovalute, in particolare nei confronti di Binance, il bitcoin si mostra particolarmente resistente. L'evoluzione delle condizioni economiche oltreoceano rimane per il momento il cursore principale per il mercato delle criptovalute. Calendario. La prossima settimana gli operatori seguiranno con molta attenzione la pubblicazione dei dati sull'occupazione negli Stati Uniti per il mese di marzo, che avrà luogo venerdì. Prima di questa data prenderanno conoscenza dei dati relativi all'indice ISM manifatturiero (lunedì) e l'indice dei servizi (giovedì). Bisognerà inoltre districarsi tra i giorni festivi. I mercati cinesi chiuderanno mercoledì 4 aprile. I principali mercati europei faranno una pausa per Pasqua venerdì 7 aprile, proprio come quelli di Londra e di New York. |

|

|

|

*La performance settimanale degli indici e delle azioni si riferisce al periodo che va dall'apertura dei mercati il lunedì alla preparazione di questa newsletter il venerdì. La performance settimanale di materie prime, metalli preziosi e valute si riferisce a un periodo di 7 giorni da un venerdì al successivo, fino alla preparazione di questa newsletter. Tali attività continuano la loro quotazione nei weekend. |