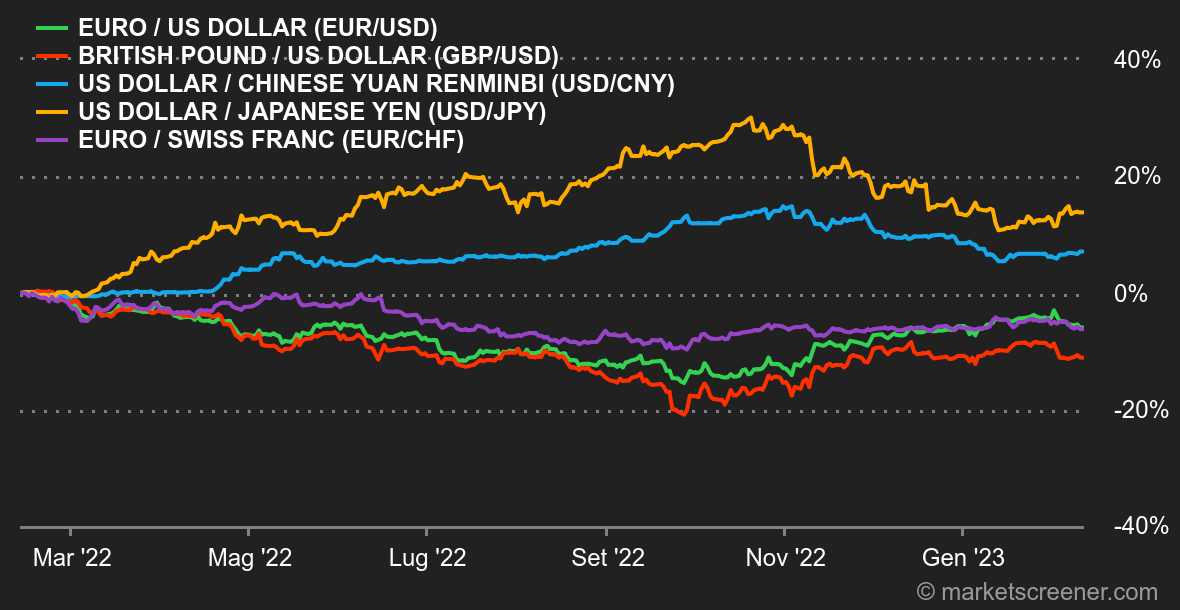

Clima. Il seme del dubbio. Si è dovuto aspettare alla sesta settimana del 2023 per assistere a un calo di numerosi mercati mondiali. Questa moderazione della propensione al rischio, per ora lieve, coincide con il ritorno dei dubbi sul percorso della politica monetaria statunitense. Dubbi che iniziano a manifestarsi nei rendimenti obbligazionari, con il rendimento del decennale statunitense che è sceso dal 3,50% di inizio settimana al 3,7% di venerdì. A rischio di ripeterci, i finanzieri sono attualmente più preoccupati per i rialzi dei tassi che per il rallentamento dell'economia. Tassi. Nonostante la pubblicazione di un indice manifatturiero ISM migliore del previsto, le obbligazioni stanno ancora digerendo le cattive notizie sulla creazione di posti di lavoro negli Stati Uniti. Si sarebbe detto che una volta superato lo shock iniziale, tutto sarebbe tornato alla normalità. Niente affatto! Se il 2 anni statunitense è uscito dal canale di consolidamento in atto da ottobre, anche il decennale è uscito dal suo letargo del 3,35/3,56% grazie a una bella inversione rialzista. In parole povere: i tassi dovrebbero continuare a salire nei prossimi giorni/settimane con un primo test attorno al 3,90/3,95%. A tal proposito, controlleremo il 3,47% per accompagnare la ripresa in corso. Alla Germania va leggermente meglio e dovrebbe ritestare la resistenza chiave al 2,55%. La prossima settimana seguiremo con attenzione le vendite al dettaglio negli Stati Uniti il 15 e la pubblicazione dell'indicatore anticipatore il 17. Valute. Questa settimana il dollaro si è globalmente ripreso man mano che aumentavano i timori da parte degli operatori nei confronti di una politica monetaria restrittiva da parte della Fed. Il biglietto verde è salito soprattutto nei confronti delle valute dei mercati emergenti, ma ha anche recuperato qualche centesimo rispetto alla valuta europea, attestandosi a 1,0730 dollari per 1 euro. Il Dollar Index è tornato ai livelli della prima metà di gennaio. Il grande sconfitto della settimana è il rublo, in calo rispetto alle principali valute. Infine, lo yen è leggermente risalito alla fine della settimana, in attesa della nomina del nuovo governatore della Banca del Giappone, che secondo le ultime indiscrezioni dovrebbe essere Kazuo Ueda. Criptovalute. Per la seconda settimana consecutiva, il bitcoin ha il fiato corto dopo lo sprint del mese di gennaio. La valuta digitale è scesa di oltre il 4% da lunedì ed è tornata sotto i 22.000 dollari nel momento in cui scriviamo. Con la fiducia degli investitori non ancora considerevolmente tornata sugli asset rischiosi e in assenza di forti catalizzatori positivi, il mercato delle criptovalute sta soffrendo. Ci vorrà sicuramente ancora un po' di tempo per rimarginare le cicatrici del 2022 su questo mercato. Calendario. Prezzi e ancora prezzi statunitensi in agenda per la prossima settimana. I prezzi dei beni di consumo martedì, quelli alla produzione giovedì e una spolverata di vendite al dettaglio mercoledì. In Europa, martedì verrà rivelata la seconda stima del PIL del quarto trimestre 2022, mercoledì avremo l'inflazione britannica di gennaio e la produzione industriale europea. |