I risultati semestrali dell'ex subappaltatore di Sanofi mostrano una modesta crescita del 2,6% nel primo semestre, con ricavi che sfiorano la soglia dei 500 milioni di euro. Il margine lordo è sceso leggermente al 19,5%, così come il margine EBITDA, sceso al 12,6%. L'utile netto è salito nettamente a 62,8 milioni di euro, ma la base di confronto è tronca. Il free cash flow è stato negativo per -90,6 milioni di euro nel semestre, a causa di fattori stagionali e di variazioni delle scorte. A conti fatti, non c'è nulla di cui rallegrarsi.

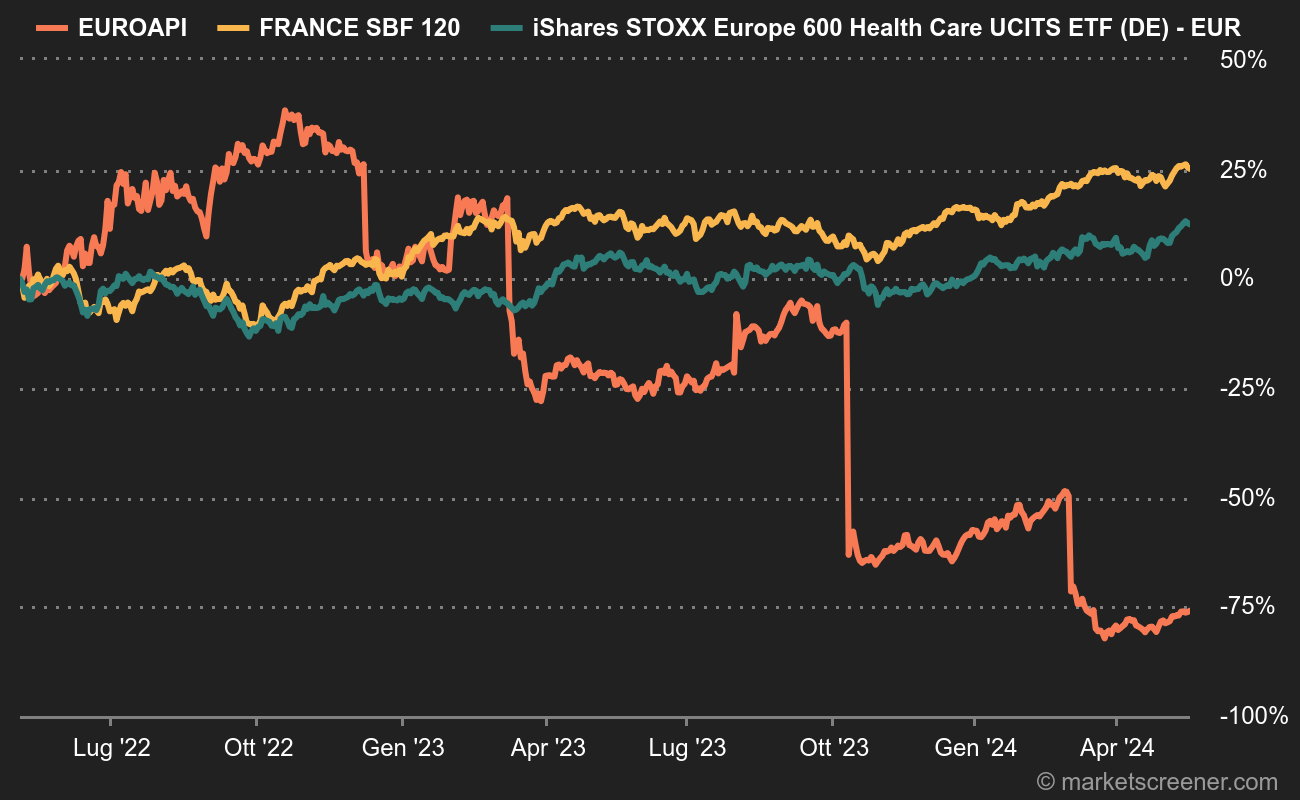

Un'IPO fallita (Euroapi dall'IPO vs STOXX Europe Santé e SBF120)

Buona notizia: nessuna cattiva notizia

Tuttavia, il mercato ha apprezzato due cose. La conferma di un margine Ebitda tra il 12,5% e il 13,5% su base annua, ossia una versione leggermente raffinata del precedente obiettivo (12%-14%). Questa versione evita l'incidente nella parte inferiore dell'intervallo, ma elimina la possibilità di raggiungere il 14%. Poiché il consensus era per il 13,1%, siamo in linea con l'obiettivo e non c'è nessuna brutta sorpresa. Le previsioni a medio termine vengono naturalmente ribadite. Il secondo punto positivo è la conferma del programma di creazione di valore di 50 milioni di euro all'anno da qui al 2026. Questo obiettivo era stato annunciato lo scorso marzo per rafforzare il piano iniziale e tentare di ripristinare la reputazione dell'azienda dopo una serie di battute d'arresto.

Visto il rialzo di oggi, il mercato sta pagando per vedere, ritenendo probabilmente che vi sia una scommessa “value” da fare dopo il forte calo del titolo quest'anno. Euroapi è la quarta peggiore performance nel 2023 tra le capitalizzazioni superiori a 1 miliardo di euro della Borsa di Parigi, dietro Teleperformance, OVH e Altarea.