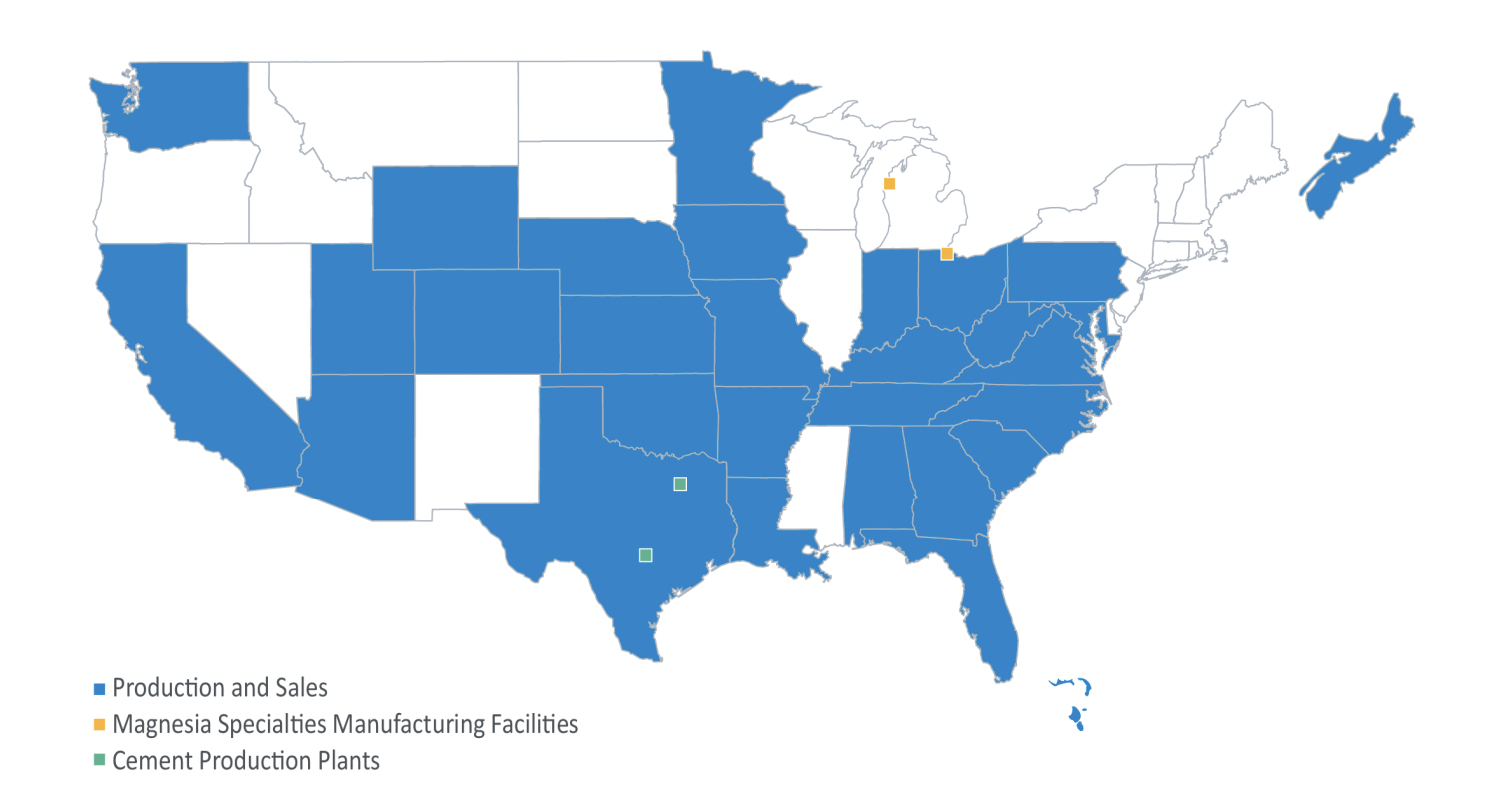

Martin Marietta è uno dei principali fornitori di materiali da costruzione (granulati, cemento, calcestruzzo preconfezionato e asfalto) negli Stati Uniti. La sua rete di operazioni copre 28 Stati, il Canada e le Bahamas, ma il gruppo non si è ancora lanciato al di fuori del Nord America. La ripresa post-Covid ha permesso all'azienda di raggiungere nuovi record, con una forte accelerazione delle vendite e una redditività senza precedenti, rafforzando un conto economico già solido.

La storia dello specialista americano dei materiali da costruzione è iniziata nel 1939, quando la Superior Stone è stata fondata a Raleigh, nella Carolina del Nord. Nel 1959, questa azienda ha fuso le proprie attività con quelle dell’American-Marietta Corporation per raggiungere una posizione di leadership a livello nazionale come fabbricante di materiali da costruzione, vernici, prodotti chimici e altri prodotti per l'edilizia. Solo due anni dopo questa prima fusione, nel 1961, c’è stata un’ulteriore fusione con Glenn L. Martin, che ha portato alla formazione della famosa

Martin Marietta Corporation.

Nel 1994 la società è stata quotata alla Borsa di New York. Dal 1995 in poi, l'azienda ha registrato una rapida crescita, alimentata da una serie di acquisizioni strategiche: sei nel 1995, nove nel 1997, una nel 1998, una nel 2014 e una nel 2018, quest'ultima la seconda più grande acquisizione del gruppo. Questa traiettoria di espansione costante ha portato l'azienda a ottenere un importante riconoscimento: il titolo di "World's Most Admired Company" (azienda più ammirata al mondo) conferitole dalla rivista Fortune nel 2009.

Il gruppo propone una gamma completa di materiali da costruzione, tra cui il cemento e i suoi prodotti derivati, come il calcestruzzo preconfezionato, l'asfalto e i servizi di pavimentazione premium. La sua strategia si concentra sui mercati in cui è leader nel settore dei granulati. L'azienda gestisce due cementifici in Texas, attività legate al calcestruzzo pronto all’impiego in Arizona, California e Texas e operazioni di asfaltatura in Arizona, California, Colorado e Minnesota. Servizi di asfaltatura sono forniti in California e Colorado.

Fonte: Martin Marietta Materials

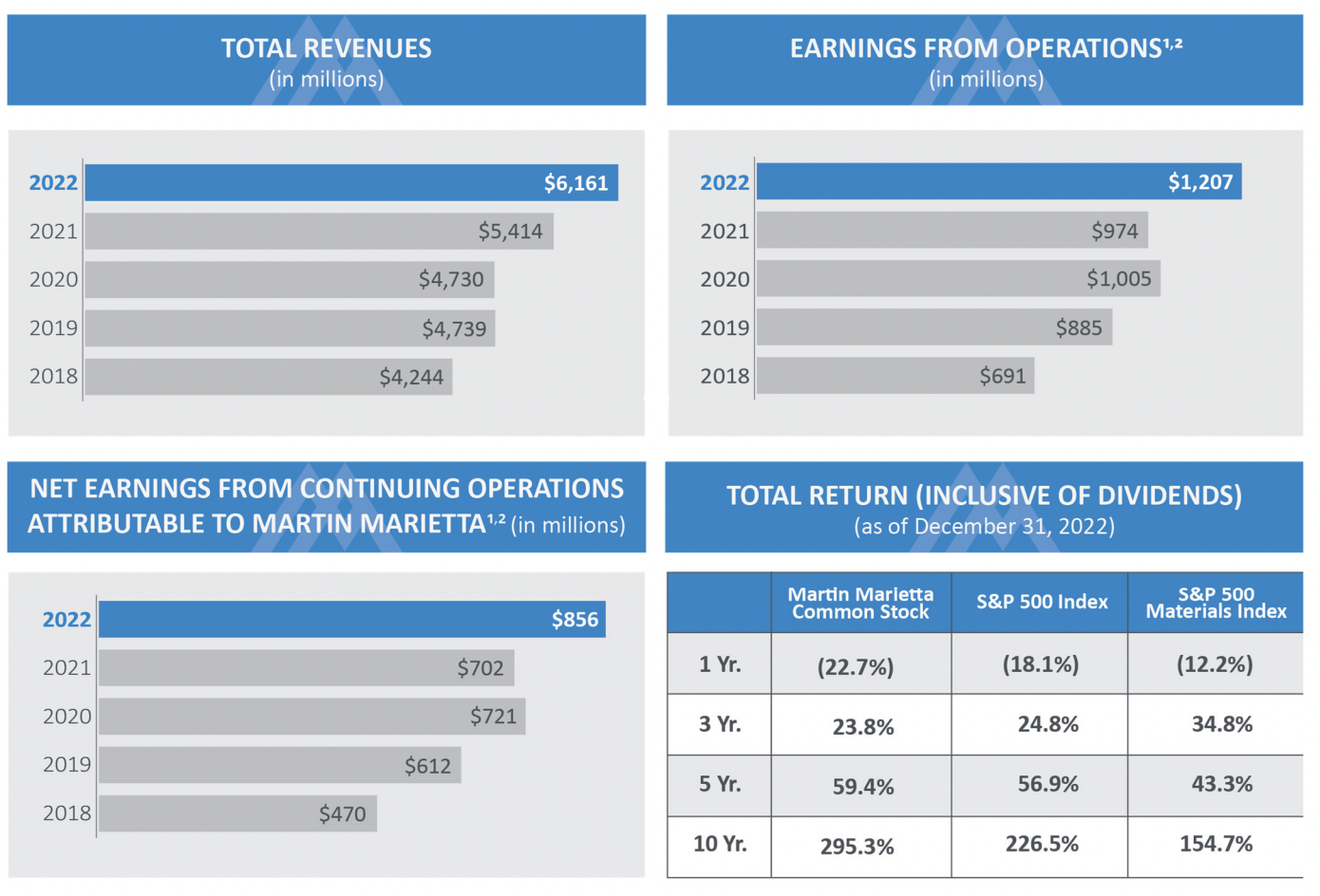

Secondo la direzione, il 2022 si è rivelato "un altro anno record, nonostante la volatilità storica e l'integrazione delle acquisizioni". Le principali fonti di fatturato del Gruppo sono gli aggregati e i materiali da costruzione, che rappresentano il 94,5% del totale. Di questi, i granulati rappresentano il 58,7% delle vendite, seguiti dal calcestruzzo pronto all’uso (21,9%), dai materiali per la pavimentazione stradale e l'asfalto (9,9%) e dai cementi (9,5%). Inoltre, i prodotti chimici a base di magnesia hanno contribuito al fatturato complessivo per il 5,5%. I ricavi del Gruppo sono generati principalmente negli Stati Uniti, poiché il 98,6% proviene da questo mercato. A livello geografico, il 55% di questi ricavi proviene dalla costa ovest, mentre il 40,1% è dalla costa est. Questa performance è sostenuta dal lavoro di circa 9.400 dipendenti.

Nei prossimi anni, il gruppo dovrebbe beneficiare del programma del governo federale degli Stati Uniti di investire ben 1.200 miliardi di dollari nelle infrastrutture del Paese. Le strade americane, ad esempio, beneficeranno di un rifacimento da 110 miliardi di dollari, di cui 40 miliardi saranno destinati alla ristrutturazione e alla costruzione di ponti. Lo stesso vale per le ferrovie, i canali, gli aeroporti, ecc.

Con un P/E di 24,4 volte gli utili, si tratta di una valutazione ragionevole, né troppo cara né troppo a buon mercato. A prima vista, niente di entusiasmante, anche se gli utili per azione sono aumentati nell'ultimo decennio da 2,61 dollari nel 2013 a 13,9 dollari nel 2022, con un tasso di crescita composto annuo del 18,2%. Tuttavia, le stime relative al P/E per il 2023 e il 2024 sono pari a 24,5 e 21,3 volte gli utili, il che sembra sottolineare una certa coerenza tra i pareri degli analisti.

Allo stesso tempo, il fatturato del gruppo è aumentato costantemente, passando da 2,15 miliardi di dollari nel 2013 a 6,16 miliardi di dollari nel 2022, con un tasso di crescita annuale costante dell'11,07%. Questo trend positivo si estende all'EBITDA e all'EBIT, che nello stesso periodo sono aumentati rispettivamente del 309% e del 385%, raggiungendo i 1600 e i 1064 dollari. L'efficacia della gestione risulta evidente se si osserva l’aumento dei margini netti e operativi, che dovrebbero passare dal 17,3% al 22,5% e dal 14,1% al 16,1% tra il 2022 e il 2023. Inoltre, si prevede che l’elevato free cash flow (FCF), pari a 509 milioni di dollari nel 2022, salirà a 1188 milioni di dollari nel 2025, rafforzando il potenziale dell'azienda per future acquisizioni.

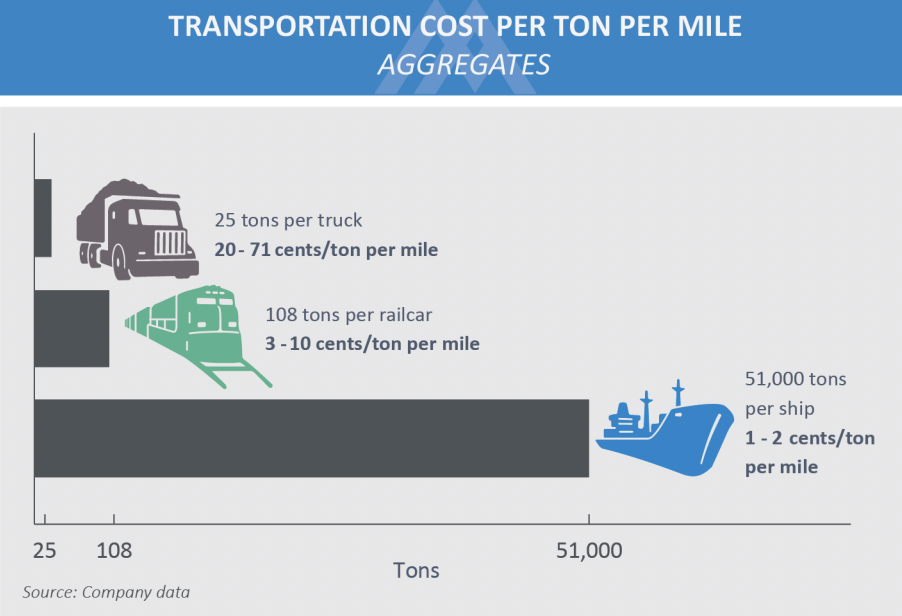

Martin Marietta ha un chiaro vantaggio nel trasporto dei materiali, supportato da dati chiave. La scarsità di fonti di roccia autoctone in alcune regioni costiere degli Stati Uniti e le rigide normative del mercato nazionale stanno aggravando la penuria di materiali. Per rimediare al problema, la rete di distribuzione a lunga distanza dell'azienda rafforza l'approvvigionamento locale e diversifica le reti di vendita, mitigando i rischi di mercato. Affidandosi al trasporto ferroviario, fluviale e stradale, l'azienda serve strategicamente diverse regioni. Tuttavia, la dipendenza dalle operazioni ferroviarie crea delle sfide, tra cui la congestione dei binari e le interruzioni per motivi meteorologici. Per rafforzare la propria posizione, Martin Marietta punta ad espandere le proprie capacità e ad ottimizzare la rete di distribuzione, supportata da 78 cantieri per gli granulati, 11 terminali per il cemento e un impegno costante per aumentare l'efficienza

Ma non dobbiamo ignorare i principali rischi che potrebbero colpire il Gruppo, nonostante la sua posizione solida. Sebbene la recessione negli Stati Uniti sia stata evitata, il rallentamento economico globale sta avendo un impatto significativo su settori come quello delle materie prime e delle costruzioni. Sebbene Martin Marietta generi regolarmente utili, questi settori stanno affrontando delle sfide. Anche se l'azienda non si è ancora avventurata nel mercato internazionale, questa potrebbe essere la sua prossima mossa strategica e il rallentamento economico in Cina potrebbe ostacolarne la crescita. L'azienda sta inoltre lottando contro gli alti tassi di interesse, che rendono più difficili i grandi progetti infrastrutturali e gli investimenti. Infine, la visibilità sul futuro crea preoccupazione, data l'esposizione del gruppo a settori ciclici.

Il prezzo dell'azione è salito di oltre il 27% dall'inizio dell'anno, quindi un leggero calo potrebbe rappresentare una buona opportunità di investimento a lungo termine. I risultati del gruppo sono solidi e le prospettive di crescita sono buone. Poiché le condizioni di ingresso per i nuovi arrivati sono molto complicate/limitate, il gruppo ha un MOAT e dovrebbe avere ancora molti begli anni davanti a sé. Si tratta di un’azione difensiva di alta qualità che vale la pena aggiungere alla vostra lista dei titoli da tenere d'occhio.