Le soluzioni vengono fornite attraverso i tre canali principali della pubblicità digitale: ricerca di annunci, social media e pubblicità display/video/CTV. Offre a marchi, editori e agenzie pubblicitarie la possibilità di raggiungere i loro prossimi clienti ovunque si trovino grazie a unità creative orchestrate dal suo Intelligent Hub (iHUB). Questo hub digitale riunisce gli asset commerciali dell'azienda su entrambi i lati del web aperto, offrendo vantaggi significativi ai marchi per migliorare la loro visibilità.

Quando un utente naviga su una pagina web o su un social network, ad esempio, Perion lo inserisce gradualmente in una sorta di imbuto che propone al volo contenuti coerenti e coordinati, layout e raccomandazioni creative in un ambiente sicuro per il marchio. Non appena un utente entra in questo imbuto, Perion attiva quello che chiama "intent score", che misura la progressione dalla consapevolezza all'azione. Questo punteggio è determinato dal modo in cui i consumatori interagiscono con i contenuti dinamici, la pubblicità e i layout a cui sono esposti. Il valore aggiunto di Perion risiede qui, nel modo in cui la natura umana reagisce agli stimoli e in cui la tecnologia AI si adatta istantaneamente ad essi.

Sapevate che una persona è esposta in media a 15.000 messaggi pubblicitari al giorno? In un mondo dominato dalla ricerca di attenzione attraverso gli stimoli, è difficile per un marchio distinguersi dalla massa ed emergere. I siti gestiti da Perion cercano di risolvere questo problema offrendo contenuti il più possibile attraenti, affinché i consumatori apprezzino ciò che vedono. La forza di Perion sta nella sua capacità di catturare e persuadere. Per i marchi, questo significa costi di acquisizione inferiori e ritorni più elevati.

Tuttavia, non tutto è roseo per Perion, che deve fare i conti con una notevole concorrenza. Il settore della pubblicità digitale è altamente competitivo. Negli ultimi anni, molte stelle cadenti hanno attraversato il cielo, per poi spegnersi rapidamente. Il mondo delle adtech sta cambiando velocemente e molti operatori sono stati rapidamente superati. Il rischio di obsolescenza è sempre in agguato per gli operatori del settore, poiché i progressi tecnologici si susseguono a rotta di collo. Sono pochi i cimiteri con tanti cadaveri freschi quanto quelli dell'adtech.

In realtà, Perion ci è andata vicino due volte. Nel 2015 con la fusione inversa di ClientConnect e Perion (durante la quale ClientConnect ha assunto il controllo di Perion). E nel 2017, dopo aver registrato una perdita annuale secca di 73 milioni di dollari. Basta guardare il grafico del prezzo delle azioni di Perion Network dalla sua IPO nel gennaio 2014 per rendersene conto. Il prezzo delle azioni è crollato del 94% in quattro anni, seguito da una ripresa altrettanto impressionante fino ad oggi.

Oltre al rischio di obsolescenza, vi è anche una certa dipendenza dai giganti tecnologici che può essere piuttosto drammatica in alcune circostanze. Viene subito in mente l'esempio di Apple, che ha cambiato le sue regole sulla privacy all'inizio del 2022. Infine, per concludere questa sintomatica presentazione dei rischi, notiamo che negli ultimi trimestri abbiamo osservato un'atrofia della spesa pubblicitaria, che fa seguito a un decennio di orgia di bilancio. Ma non entriamo troppo nei dettagli, diamo un'occhiata a ciò che Perion ha da offrire.

Conto economico

Se analizziamo i bilanci a partire dal 2015 (per essere coerenti con la fusione inversa di ClientConnect), vediamo che il fatturato è passato da 259 milioni di dollari a 1,13 miliardi di dollari nel 2022, con un CAGR (tasso di crescita annuale composto) superiore al 20%. Un bel lavoro! Tuttavia, il margine operativo è sceso dal 22,63% al 17,05% nel corso del periodo, con un margine inferiore al 10% tra il 2017 e il 2021. L'utile operativo prima delle svalutazioni è piuttosto irregolare.

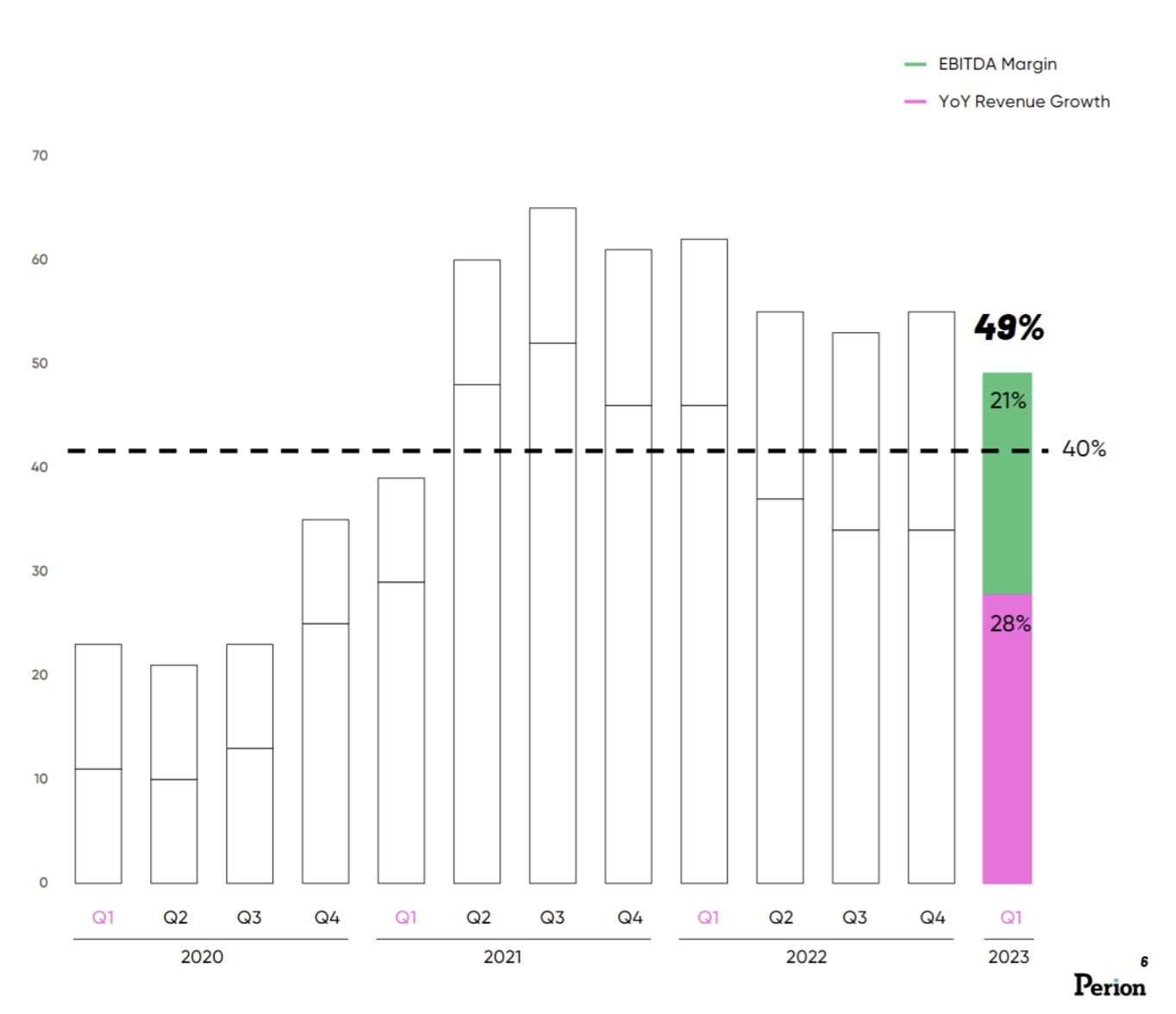

La regola del 40 (tasso di crescita del fatturato YoY + margine EBITDA) è stata rispettata per otto trimestri, il che è incoraggiante.

Fonte: Perion Network

Anche il numero di azioni in circolazione è aumentato nel periodo, passando da 22,76 a 44,66 milioni, con un aumento di capitale nel 2021 (237 milioni di dollari raccolti durante l'operazione, poco prima che il mercato della pubblicità online iniziasse a cedere, quindi un buon tempismo da parte del management).

- Aspetti positivi: crescita significativa.

- Aspetti negativi: redditività irregolare e diluizione degli azionisti.

Flusso di cassa

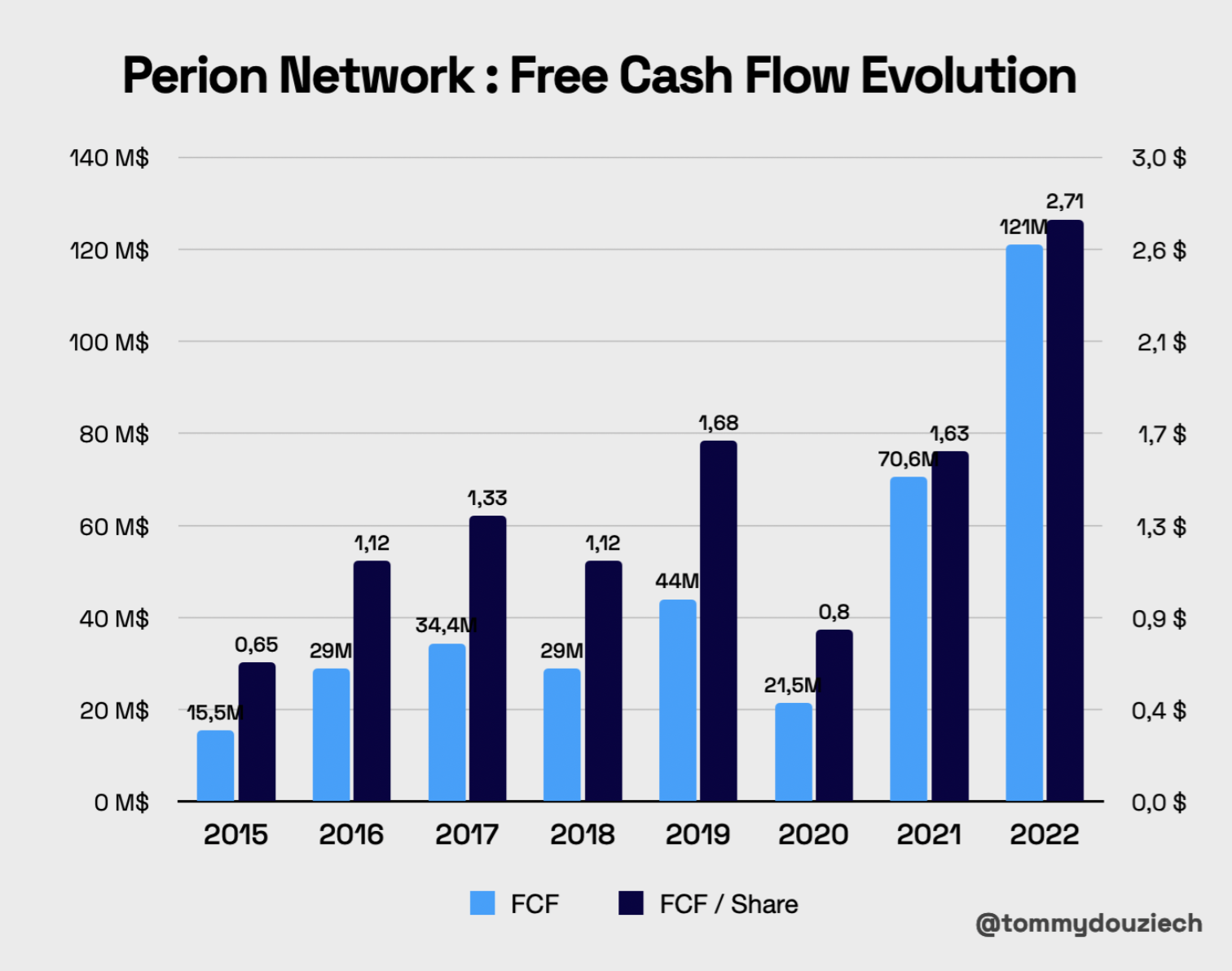

OK, andiamo avanti. Ciò che ci interessa è la liquidità, no? Diamo un'occhiata ai flussi di cassa per capire cosa sta realmente accadendo, soprattutto perché i risultati contabili sono stati influenzati da significative svalutazioni di attività. Vediamo che Perion ha generato un flusso di cassa libero (FCF) cumulativo di 365 milioni di dollari nel periodo 2015-2022. Non abbiamo rideterminato gli SBC (stock-based compensation) poiché non sono molti.

Il FCF è aumentato di oltre 7 volte tra il 2015 e il 2022. Il FCF per azione è aumentato di 4 volte nello stesso periodo. Si tratta di una crescita fulminea. Ma a questo punto è difficile dire se gli ultimi due esercizi siano stati eccezionali o se siamo solo all'inizio di una grande storia. Data la mancanza di regolarità di questa crescita, rimaniamo cauti.

Negli ultimi otto anni, la maggior parte degli utili è stata destinata alle acquisizioni. Volendo fare l'avvocato del diavolo, ciò ci porta a una possibile red flag, tipica del settore adtech e delle piccole aziende tecnologiche in generale: la loro longevità sembra essere effimera e, come abbiamo detto prima, le loro soluzioni diventano obsolete molto rapidamente. Ciò significa che cercano costantemente di reinventarsi per stare al passo con i tempi effettuando acquisizioni. Nel settore dell'adtech, i costi di transizione sono molto bassi, se non addirittura inesistenti, per cui i clienti in genere non hanno problemi a cambiare soluzione. Tuttavia, Perion se la cava bene, vista la crescita del suo free cash flow. A priori, ciò significa che il ritorno sull'investimento (ROI) delle acquisizioni è buono e che c'è una convergenza strategica che porta a una reale creazione di valore.

Bilancio contabile

Per quanto riguarda lo stato patrimoniale, l'azienda ha fatto un buon lavoro nel gestire la propria attività in modo prudente per creare valore. A seguito dell'aumento di capitale del 2021, la sola liquidità copre quasi il 150% delle passività totali. L'azienda ha un buon track record di crescita esterna (come abbiamo visto in precedenza), quindi l’accumulo di cash che ha in bilancio è una vera e propria risorsa se riesce a impiegarla in modo intelligente in nuove operazioni di M&A.

Valutazione

La valutazione è interessante, con un rapporto P/E stimato per il 2023 di 15,9 volte gli utili nel momento in cui scriviamo quest’analisi. L'EV/EBITDA è pari a 10,7x e il FCF Yield del 6,65%. Chiaramente, non è molto costoso vista la crescita e la qualità del bilancio. La domanda è perché si paga a questo prezzo. Il mercato pensa che ci sia un inghippo? È pur vero che il settore pubblicitario è in difficoltà in questo momento. Diamo un'occhiata all'ultima relazione annuale.

La mia osservazione: il 37% delle vendite dipende da Microsoft Bing, il che rappresenta un rischio specifico di concentrazione dei clienti. Beh, si tratta di Microsoft, quindi è rassicurante, ma... Microsoft Bing non è il leader mondiale, né la migliore tecnologia per quanto riguarda la ricerca su Internet. Questo spiega il leggero sconto.

Remunerazione

Per quanto riguarda l'SBC (stock-based compensation), come abbiamo già detto, le spese di Perion sono buone e al di sotto di quanto si vede tradizionalmente in Borsa nel settore tecnologico. Tuttavia, avremmo preferito che il management avesse adottato un approccio più "skin in the game". In questo caso, il management non è incentrato sulla performance, ma riceverà sempre un grosso stipendio e SBC, il che non è necessariamente rassicurante per un azionista a lungo termine.

Fonte: Perion Network

Prospettive

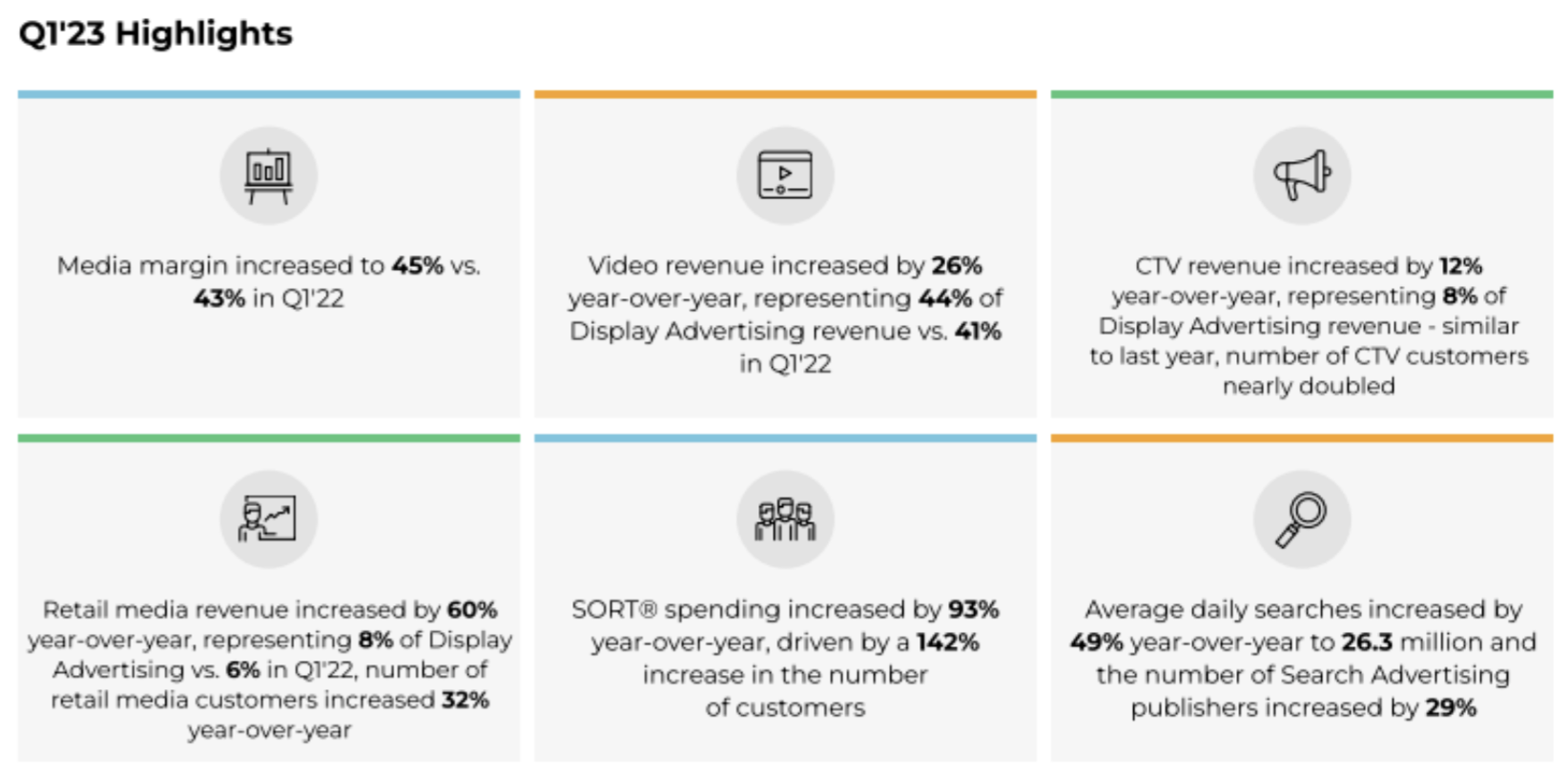

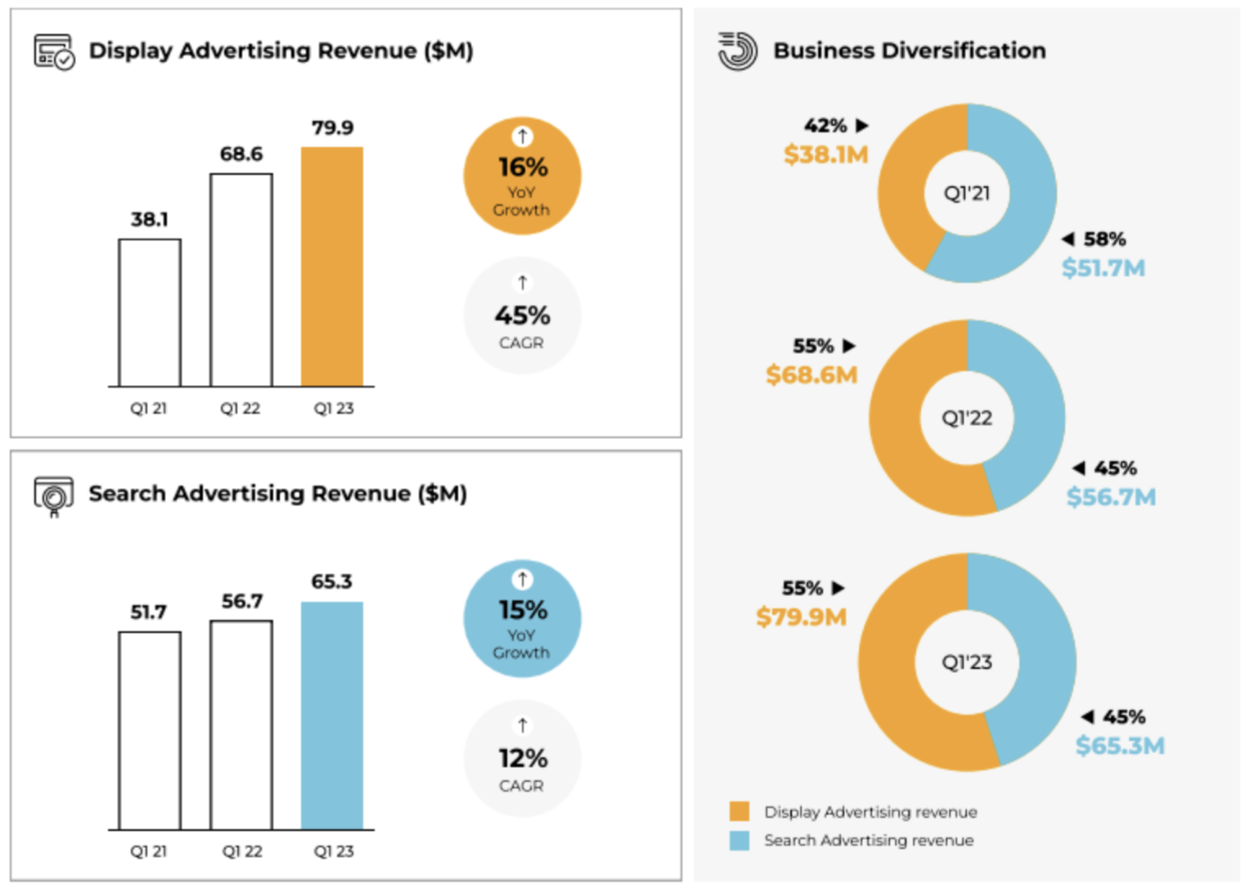

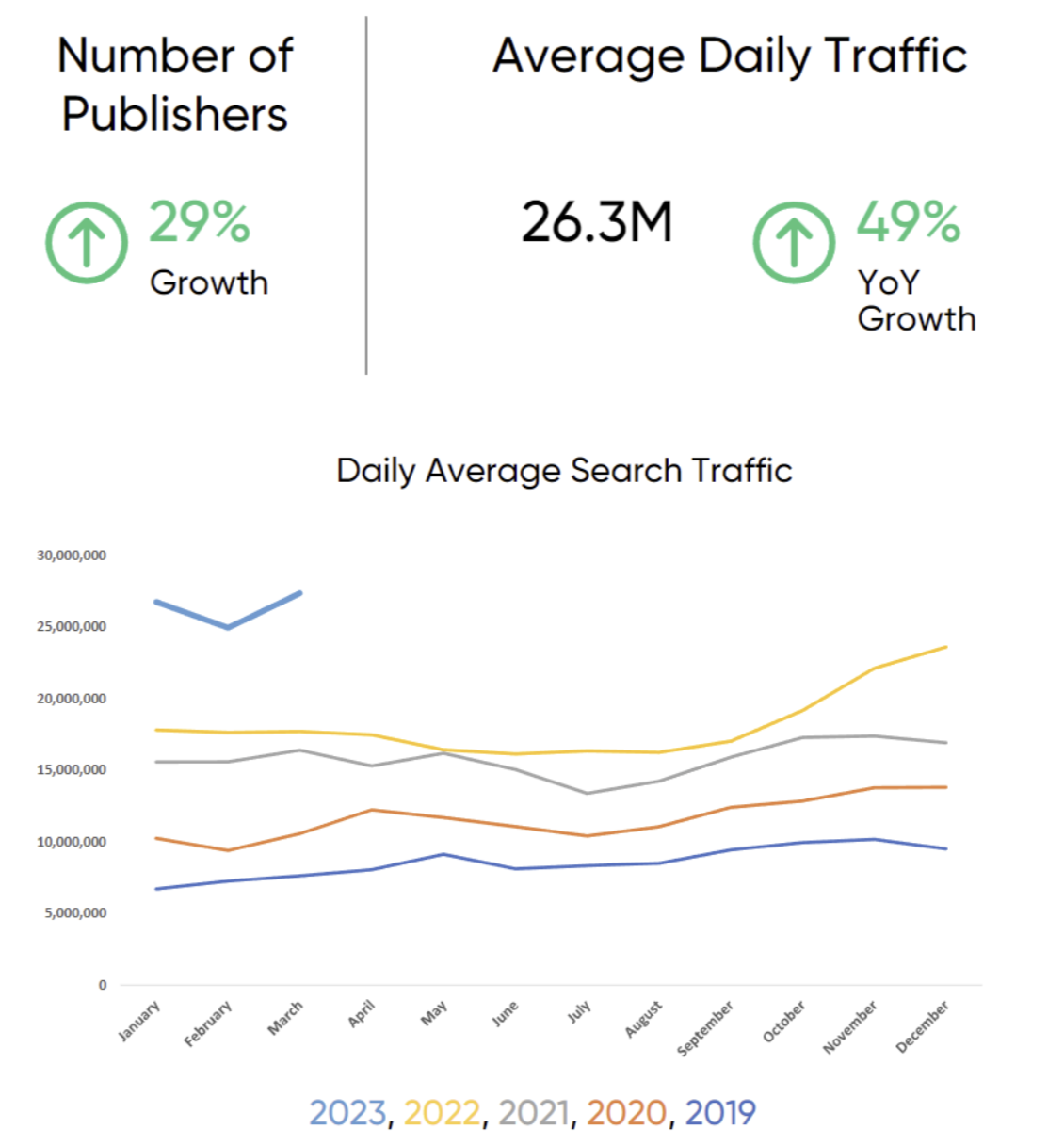

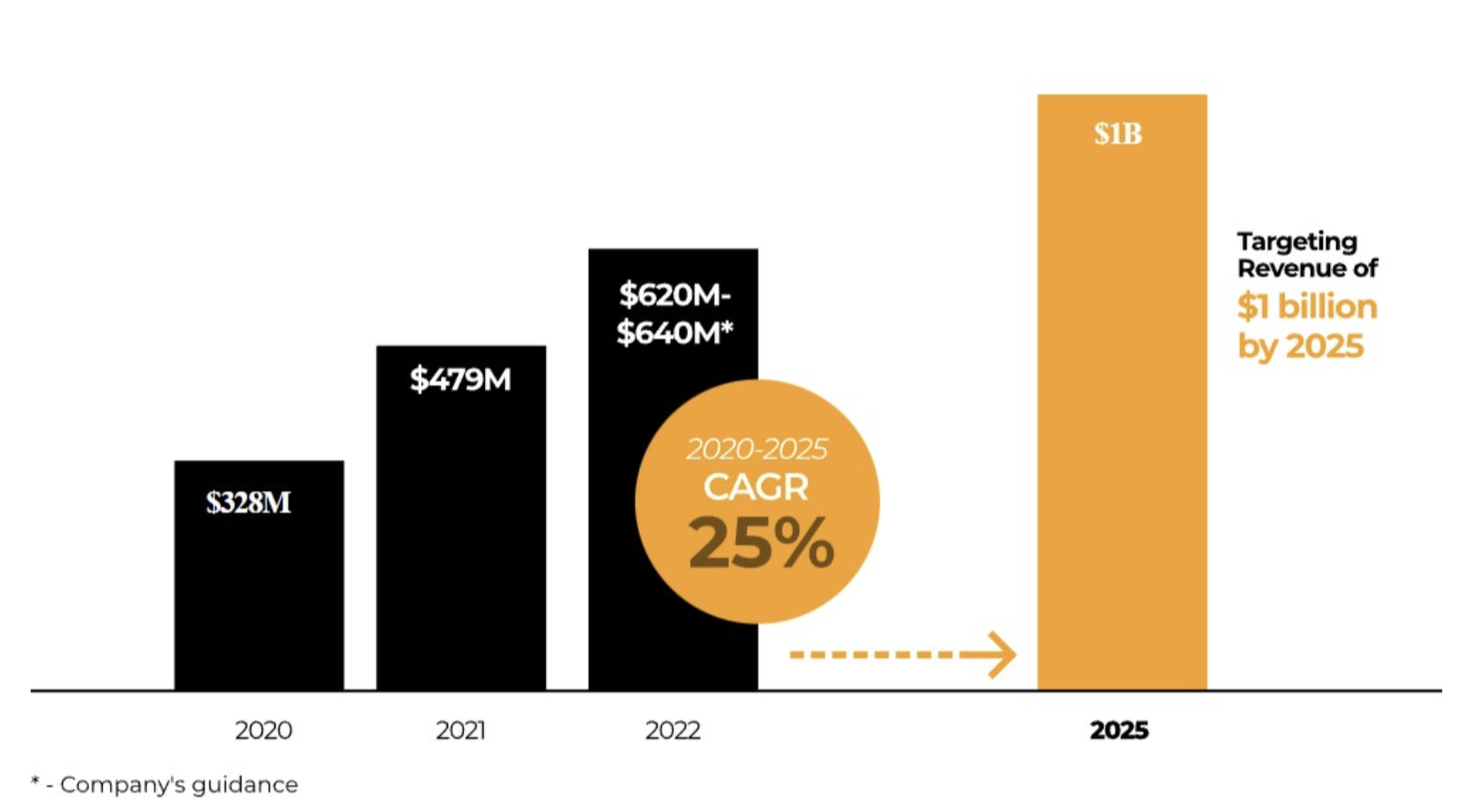

Perion Network ha annunciato una crescita del fatturato del 20% su base annua e un aumento del 40% dell'EBITDA rettificato per il primo trimestre del 2023. La crescita è superiore a quella dei concorrenti. Le prospettive sono rassicuranti e fanno pendere l'ago della bilancia verso lo scenario n. 2, ovvero "potremmo essere all'inizio di una grande storia". Alcune immagini illustreranno meglio il mio punto di vista.

Fonte: Perion Network

Fonte: Perion Network

Fonte: Perion Network

Fonte: Perion Network

Conclusione

Perion è un'azienda israeliana in rapida crescita, con un bilancio solido e un track record di M&A di successo. La sua tecnologia è innovativa e sta guadagnando quote di mercato, anche nell'attuale contesto di depressione pubblicitaria. Tuttavia, la redditività è volatile, la base clienti è altamente concentrata, il settore è fortemente competitivo, la diluizione degli EPS è elevata e gli interessi finanziari del management non sono allineati con quelli degli azionisti. Anche se il titolo rappresenta un'opportunità di valutazione e potrebbe farvi guadagnare nel breve-medio termine, i rischi sono ancora elevati per un azionista di lungo termine.