Come suggerisce il nome, Hidroelectrica è un produttore di energia rinnovabile. Il suo vero nome è "Societatea De Producere A Energiei Electrice in Hidrocentrale Hidroelectrica", che si può vedere scritto "SPEEH Hidroelectrica". Per farla breve, il titolo è in grado di soddisfare i requisiti di "ENR", "ESG", "ME" (Mercati Emergenti), "BE" (Borsa Esotica) e "ASC" (Attenzione, stato nel capitale).

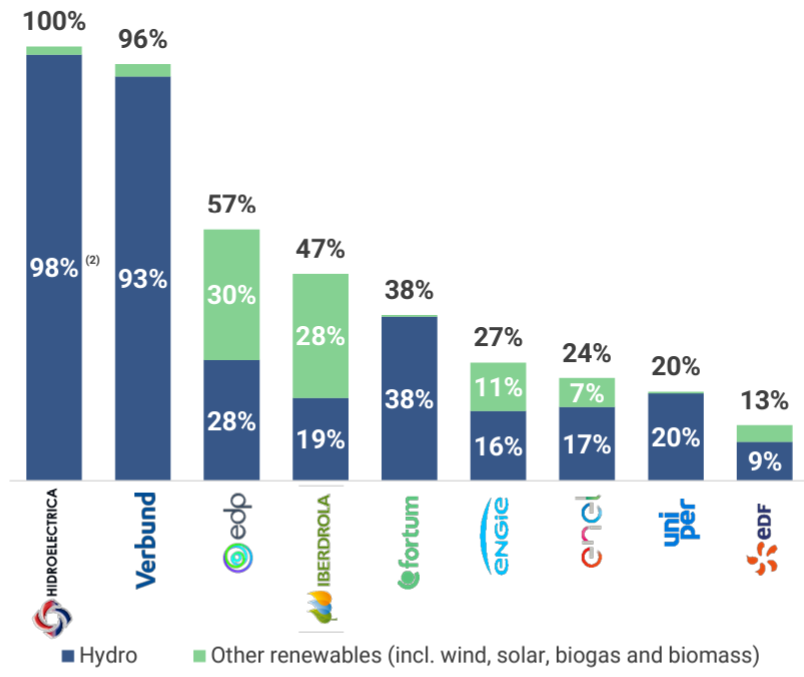

Hidroelectrica possiede e gestisce poco più di 180 centrali idroelettriche, cinque stazioni di pompaggio e un parco eolico in Romania, per una capacità installata totale di 6,4 GW (quando tutto funziona, EDF ha 117 GW). È il primo produttore del Paese, con circa il 30% della produzione di elettricità (15,7 TWh prodotti lo scorso anno ) e quasi il 95% del parco idroelettrico. In uno studio pubblicato lunedì sera, Jefferies confronta Hidroelectrica con altri pure player europei e conclude che non ve ne sono di più “pure” di Hidroelectrica, che eguaglia Verbund e lascia EDP Renovaveis e Iberdrola molto indietro per quanto riguarda il peso delle rinnovabili nel mix.

Quota dell'idroelettrico e delle rinnovabili nel mix energetico (Fonte: Hidroelectrica)

Attenzione: margini osceni

Dal punto di vista finanziario, se si esclude il fallimento di una decina di anni fa, la situazione è piuttosto buona, con una posizione di cassa netta positiva e margini molto elevati grazie a una flotta a basso costo. Il margine Ebitda del 2022 era al 64%, contro il 30% di Verbund e il 28% di Fortum (ho scelto queste due società perché UBS le descrive come "comparabili più vicine"). Nonostante questo vantaggio qualitativo, il prezzo dell'azione è in linea con la media dei peer citati, a poco più di 7 volte il rapporto EV/EBITDA. Inoltre, il gruppo si impegna a pagare un dividendo elevato (90% di payout ratio), che sulla base di un prezzo dell'azione di 110 RON darebbe un rendimento medio di circa l'11% nel periodo 2023/2025. A ciò si aggiungono una buona pipeline di progetti di sviluppo, una concorrenza internazionale restia ad attaccare i piccoli monopoli statali locali e, naturalmente, la bandierina verde dell'ESG.

Wow, un titolo puramente qualitativo? Non proprio. Tanto per cominciare, la società era detenuta in minoranza della holding locale Fondul e in maggioranza dello Stato rumeno fino all'IPO di luglio. Il flottante rappresenta ora il 20% e la quota del governo l'80%. Ciò significa che è lo Stato a nominare gli amministratori e ad avere il controllo finale sulla conduzione delle operazioni. È un dato importante e basta a spaventare un po' gli investitori istituzionali. Inoltre, Hidroelectrica non ha una storia come società quotata in Borsa. Un investitore tentato dovrebbe quindi concederle il beneficio del dubbio. Un altro fattore è che la società è quotata in leu rumeno (RON), il che crea un rischio valutario. La Romania ha aderito all'UE nel 2007 e si è dichiarata favorevole all'ingresso nell'eurozona, ma solo quando il Paese avrà raggiunto gli standard richiesti (a priori non prima del 2026). Infine, il fallimento all'inizio dello scorso decennio è stato dovuto a un accumulo di fattori, ma la goccia che ha fatto traboccare il vaso, se così si può dire, è stato un anno di siccità particolarmente grave, che ha fatto crollare i rendimenti idroelettrici. Comunque, qualcosa da tenere a mente.

Opinioni discordanti ma positive

Diverse società di consulenza, e non dei meno importanti, hanno approfittato dell'estate per esaminare questo profilo piuttosto raro. Ecco cosa ho potuto vedere oggi:

- Jefferies ha iniziato a monitorare il titolo con una raccomandazione Buy, con target a 127 RON.

- Citi ha iniziato a monitorare con una raccomandazione Neutral, con target 112 RON.

- Barclays ha iniziato a monitorare con una raccomandazione Overweight, con target a 130 RON.

- UBS ha iniziato a monitorare con una raccomandazione Neutral, con target a 115 RON.