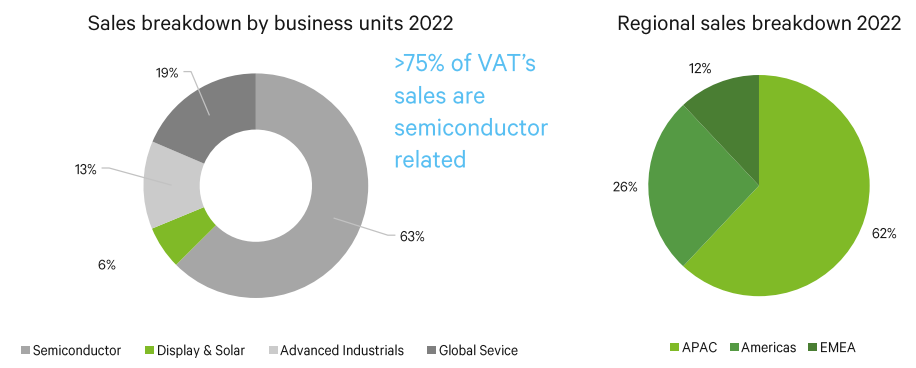

In maniera simile a Inficon, VAT è un'azienda specializzata con una presenza importante nel mercato dei semiconduttori. Produce valvole a vuoto (81% del fatturato). Questi componenti vengono utilizzati per controllare o limitare un flusso attraverso un circuito. Tre quarti delle vendite sono destinate al mercato dei chip, un business gigante che dovrebbe arrivare a rappresentare 1.150 miliardi di dollari entro il 2030. Queste valvole sono utilizzate anche per i settori dell'energia solare fotovoltaica, dei pannelli solari, della produzione di schermi piatti e anche della ricerca scientifica. La produzione ha luogo in Svizzera, Romania e Malesia.

Il resto del fatturato (19%) è distribuito nel ramo "global services", che comprende la fornitura di pezzi di ricambio, le riparazioni, ecc.

Ripartizione delle vendite VAT (fonte: VAT Group)

Il fatturato è più che raddoppiato dall'IPO del 2016. Nel 2022 ha superato per la prima volta il miliardo di franchi svizzeri (1.146 MCHF). L'internalizzazione è visibile nelle vendite con una forte presenza in Asia, regione trainante per il gruppo, che ad oggi rappresenta il 62% del fatturato, in aumento rispetto al 53% del 2021. Ciò non sorprende, dato che la regione è la fabbrica mondiale di chip. D'altro canto, la presenza dell’azienda nelle Americhe è in calo (26% delle vendite, rispetto al 34% del 2021). Per finire, l'Europa completa il quadro e rappresenta il 12% del fatturato totale.

Come accade per molti operatori di questo settore in generale - semiconduttori e attività correlate - i margini sono enormi. Benché nel tempo siano volatili, nel 2022 il margine netto è stato pari a un impressionante 26,8%. Lo stesso vale per il profitto in contanti, con un margine FCF medio del 20%. A livello del bilancio, il debito è molto ben controllato e rappresenta solo 0,1 x l'EBITDA, pari a 37 milioni di franchi svizzeri. Grazie a questa buona performance, la società è in grado di remunerare i propri azionisti in dividendi, e questi sono in aumento da ormai quattro anni.

L'azienda nasconde tuttavia alcuni punti deboli. L'esposizione nel settore dei semiconduttori crea naturalmente una forte dipendenza da questo mercato. Ad esempio, nel 2022, nonostante una crescita del 27,2%, l'azienda ha visto diminuire la domanda di valvole a causa dei tagli agli investimenti da parte dei produttori di chip. Il mercato dei semiconduttori è ciclico e la sua crescita dipende in parte dal buon andamento dell'economia.

Va inoltre notato che due grandi clienti dell’azienda rappresentano il 19% delle vendite di valvole e il 18% dei servizi associati. Si tratta sicuramente di un alto livello di dipendenza, attenuata dalla fedeltà dei clienti ai fornitori molto affidabili, di cui VAT fa ovviamente parte.

La società è valutata quasi 42 volte gli utili del 2023 e circa 9,6 volte il fatturato. Queste cifre riflettono il fatto che VAT è valutata più come operatore tecnologico (il settore per cui lavora) che come produttore (il suo reale core business). Il rapporto prezzo/utili medio dall'IPO è di circa 42 volte, che corrisponde più o meno al livello attuale. Quest'anno si prevede un rallentamento del mercato dei semiconduttori e l'aumento della domanda nel ramo “Global Service” non sarà in grado di compensare completamente il calo dell'attività principale. Di conseguenza, per il 2023 l'azienda prevede un calo complessivo dei risultati, compresi i margini. Gli investimenti in immobilizzazioni (Capex) dovrebbero attestarsi a livelli record, tra gli 80 e gli 85 milioni di franchi svizzeri.

VAT è un'azienda con importanti competenze e si è affermata in mercati ad alto valore aggiunto e in forte crescita. L'aspetto negativo è che l'annata 2023 sembra meno promettente e la valutazione d'ingresso è elevata. Questo è ancora più vero in un mercato svizzero che di solito è generoso nei confronti delle sue rinomate mid-cap industriali. La svizzera, tuttavia, offre un'esposizione interessante - ma indiretta - al mercato dei semiconduttori.