Il recente crollo di prezzo ci permette di fare il punto sulla valorizzazione del leader mondiale di consulenza in trasformazione digitale, strategia aziendale e sicurezza informatica che tra i suoi clienti ha i tre quarti della Fortune 500. La società impiega 700.000 collaboratori in più di 120 Paesi ed è un attore imprescindibile se ci si interessa al settore tecnologico. Tra il 2017 e il 2021 il titolo ha offerto ai suoi azionisti un rendimento del 26% annuo (se prendiamo in considerazione l’aumento dei prezzi dell’azione e i dividendi versati).

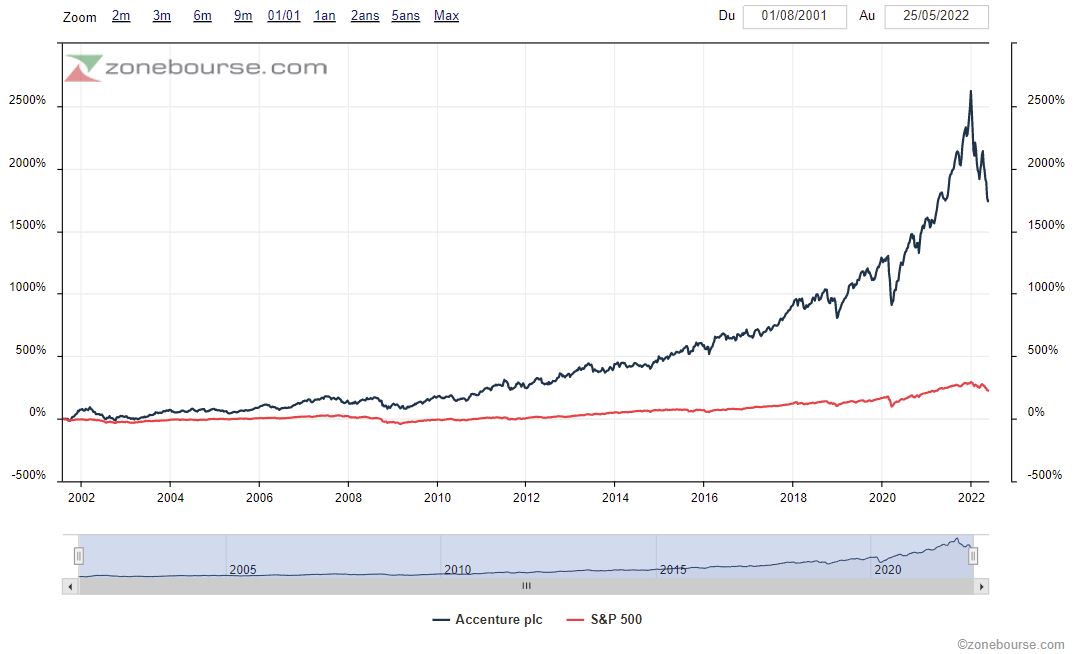

Sin dall’ingresso in Borsa nel 2001, il titolo sovraperforma ampiamente lo S&P 500:

Nonostante alcuni scossoni ciclici (scoppio della bolla di ipervalorizzazione del tech dopo numerosi mesi di eccesso), internamente la nuova CEO Julie Sweets ha succeduto positivamente al compianto Français Pierre Nanterme, il precedente CEO, venuto a mancare nel 2019 dopo aver pilotato il percorso di crescita esterna di straordinario successo di Accenture: fatturato duplicato sull’ultimo decennio (2011-2021), da 25 a 50 miliardi di dollari e margini operativi invariati al 15%.

Quest’impressionante espansione deriva da una domanda sostenuta e da un mercato in crescita strutturale, ma anche da una strategia di acquisizioni molto ben gestita, con circa 13 miliardi di dollari investiti in crescita esterna sul periodo, da cui risulta un free cash flow che cresce da 2,5 a 7 miliardi di dollari dopo il pagamento delle stock-option, ovvero 5,5 miliardi di utili aggiuntivi. Ciò rappresenta un ROI decisamente fenomenale per un attore delle dimensioni di Accenture. Davvero un ottimo punto.

La trasformazione digitale è all’origine di una tendenza strutturale in aumento nell’industria mondiale dei servizi informatici, con esiti evidenti nei risultati dei principali attori quali Accenture, ma anche Cognizant Technologies, anch’essa presente nel portafoglio Investitori USA.

Il gruppo, grazie alle dimensioni e alla sovrabbondante offerta su tutti i segmenti, dispone di un grande vantaggio competitivo: è una “one stop shop” per i suoi clienti che trovano sotto lo stesso tetto tutto ciò di cui hanno bisogno e risparmiano notevolmente evitando i costi di frizione e i blocchi tecnologici inevitabili quando si hanno diversi partner. Peraltro, è una garanzia di qualità del marchio Accenture ("la certezza di un lavoro ben fatto”).

In parallelo, il business model del consulting rimane molto allettante poiché la struttura dei costi fissi è ridotta e i costi variabili si adattano man mano, in base alla congiuntura. Pertanto, se la domanda scende, è facile separarsi dai consulenti e preservare i margini. È una formidabile garanzia di sopravvivenza e di mantenimento della redditività sul lungo termine.

Rispetto all’offerta di software, riteniamo che sia sottovalutata dal mercato in vista dell’insediamento nel tessuto economico e industriale sia negli Stati Uniti che in Europa, ma anche in numerosi mercati emergenti. Questi margini potrebbero pertanto beneficiarne nonostante le pressioni salariali inflazionistiche. Infatti, gli editori di software, in particolare le aziende SaaS, possiedono un margine lordo di oltre l’80%. Dunque, il miglioramento dei margini lordi (ciò che vediamo nel conto dei risultati anno dopo anno) è un indicatore del pricing power di Accenture e della sua transazione verso un’attività più software rispetto a prima.

Sottolineo un ulteriore punto positivo: la crescita esterna è ampiamente autofinanziata. Si osserva una gestione decisamente orientata verso il ritorno del capitale agli azionisti, senza sacrificare le prospettive di crescita. Sul decennio 2011-2021, sono in totale 29 miliardi di dollari che ritornano in riacquisti di azioni e 15 miliardi di dollari in dividendi. È segno di aziende di qualità superiore: possono finanziare la loro crescita e generosissimi ritorni di capitale agli azionisti a partire dal cash flow, senza ricorrere all’indebitamento o ad aumenti di capitale. E noi di MarketScreener lo apprezziamo molto.

Il management ha presentato un piano strategico aggressivo per far sì che quest’anno il fatturato arrivi a 62 miliardi di dollari, con un free cash flow stabilizzato tra 8 e 8,5 miliardi di dollari di cui 6,5 miliardi restituiti agli azionisti. Ciò sarà possibile grazie a una forte crescita organica sulle attività cloud (il 35% di CAGR) e cybersecurity (il 30% di CAGR) nonché 4 miliardi di dollari di acquisizioni a breve termine.

Accenture ha un’ottima gestione con cifre di redditività e ritorni sui capitali propri (ROE regolarmente al di sopra del 50%) molto positivi. Diamo un’occhiata rapida al free cash flow, informazione chiave per ogni investitore e a mio avviso la migliore unità di misura della redditività di un’azienda poiché, diversamente dal risultato netto che viene distorto dagli ammortamenti legati alle acquisizioni, è a conti fatti un dato che rappresenta il guadagno finale reale dell’azienda. In questo caso il free cash flow aumenta regolarmente da 10 anni e il margine FCF sale al 16,6%. Il tutto per una resa al 4,7% di FCF. Bello e a poco prezzo.

Il gruppo realizza ancora la metà del fatturato in Nord America; ha dunque delle buone prospettive di crescita tramite una consolidazione nel resto del mondo, soprattutto in Europa dove il mercato rimane tutto sommato frammentato.

Il principale rischio su questo titolo è il calo ciclico degli investimenti IT (Information Technology). Sono tuttavia meno temuti che in passato, poiché a oggi la dimensione tecnologica è imprescindibile. Ne è la prova il mantenimento degli investimenti durante il Covid-19, nonostante il congelamento dell’attività.

La capitalizzazione di mercato è ricaduta a 176 miliardi di euro, ovvero una valorizzazione a 21,2 volte i profitti cash. L’azione torna nella sfera dell’opportunità e rientra perfettamente nei processi MarketScreener: crescita secolare, performance finanziaria eccezionale, bilancio fortezza e valorizzazione attrattiva. Pertanto, il 12/05/2022 abbiamo inserito la posizione nel Portafoglio USA a un prezzo di costo di 278,38$.