L'azienda farmaceutica danese è specializzata in terapie per le allergie. Offre una gamma di farmaci per l'immunoterapia delle allergie (AIT), che consiste nell'"educare" il sistema immunitario con estratti di allergeni in dosi progressive per rendere le persone tolleranti a una sostanza. Il farmaco si occupa anche dell'anafilassi, una manifestazione grave e potenzialmente fatale delle allergie.

ALK-Abello detiene una quota di mercato di circa il 40% nel settore TIA. L'anafilassi è un campo più complesso, con numerose innovazioni emerse negli ultimi anni. Di conseguenza, ALK-Abello ha avviato una revisione strategica di questa divisione per adattarsi all'evoluzione delle tendenze.

ALK-Abello tratta 2,4 milioni di pazienti nelle sue due specialità. Ma il mercato a cui ci si potrebbe rivolgere è molto più vasto. Ad esempio, si stima che siano 10 milioni i bambini di età compresa tra i 5 e gli 11 anni che soffrono di allergie di entità moderata o grave. Di questi, solo 1,5 milioni ricevono il trattamento AIT necessario.

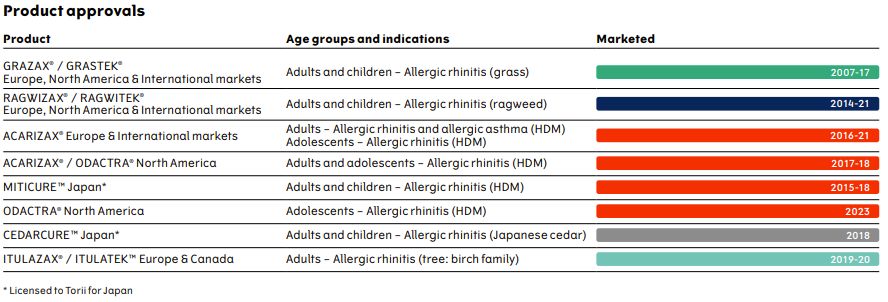

Il portafoglio del danese si sta evolvendo. Negli esercizi finanziari 2017 e 2018 si è verificata una svolta. È stato effettuato un importante riorientamento strategico. Questo risulta molto visibile nel conto economico dell'azienda. Dopo l'esecuzione di questo piano, i risultati si sono trasformati. L'eccellente manager Carsten Hellmann - al timone tra il 2017 e il 2023, recentemente sostituito da Peter Halling - si è concentrato su prodotti a più alto valore aggiunto come le compresse sublinguali (da somministrare sotto la lingua). Queste rappresentano il 19,4% delle vendite nel 2017 - alla vigilia del piano strategico - rispetto al 48% dello scorso anno. Per il resto, il 40% del fatturato proviene da trattamenti che vengono somministrati in altri modi, in particolare tramite gocce e iniezioni. Il restante 12% proviene da fonti diverse, tra cui le vendite di autoiniettori di adrenalina.

Portafoglio di soluzioni già presenti sul mercato (fonte: presentazione agli investitori di ALK-Abello)

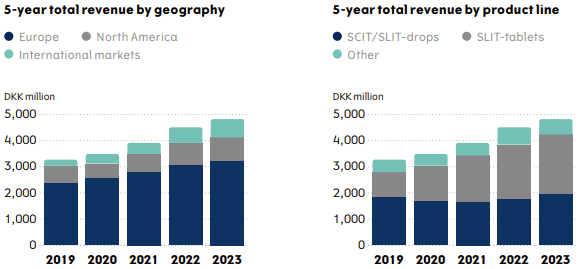

Anche l'ambito geografico è cambiato. ALK-Abello è diventata più internazionale. Tuttavia, l'Europa rimane la principale regione di attività, poiché rappresenta il 67% delle vendite. Ma questo dato è inferiore a quello del 2017, quando il vecchio continente rappresentava il 76% delle vendite.

Andamento delle vendite per regione e tipo di prodotto (fonte: ALK-Abello)

Le prospettive per i prossimi anni sono buone. Il portafoglio di soluzioni già presenti sul mercato sta andando bene, quindi il rischio di fallimento clinico è generalmente basso. Le compresse sublinguali sono cresciute a un CAGR del 29% tra il 2018 e il 2023. Questa tendenza è destinata a continuare.

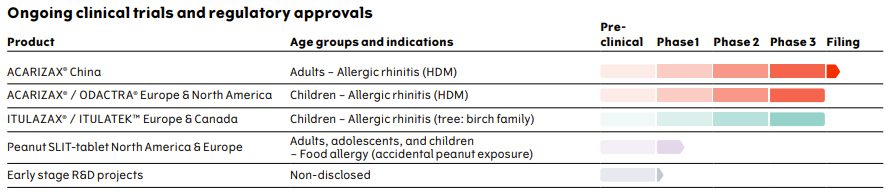

ALK-Abello può inoltre contare su un promettente portafoglio di soluzioni in fase di sviluppo clinico, tra cui due trattamenti in fase 3 (la fase finale prima della richiesta di commercializzazione) e uno in attesa di autorizzazione alla commercializzazione.

Trattamenti in fase di approvazione e sviluppo (fonte: Presentazione agli investitori di ALK-Abello)

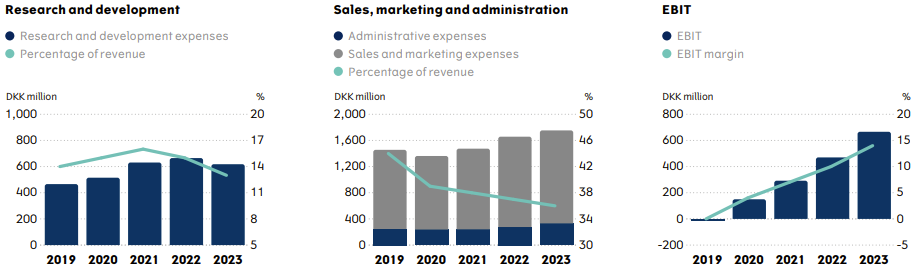

In termini finanziari, come abbiamo già detto, il gruppo ha registrato un aumento vertiginoso dei ricavi e dei margini a partire dal piano strategico del 2018. La redditività netta supera al momento il 10% e si prevede che supererà il 20% tra 3 anni. Le prospettive sono quindi eccellenti. Gli utili per azione sono destinati ad aumentare sensibilmente in ciascuno dei prossimi anni. Infine, la redditività è migliorata in modo significativo, anche in questo caso grazie alla modifica del perimetro di consolidamento del gruppo. Il ROE dovrebbe sfiorare il 16% quest'anno e salire al 19% entro il 2026, secondo le proiezioni degli analisti.

Questa solidità finanziaria consente ad ALK-Abello di tenere sotto controllo i costi e il conto economico. Le spese di ricerca e sviluppo (R&S) sono diminuite in percentuale del fatturato (dal 16% nel 2021 al 13% lo scorso anno). Di conseguenza, l'azienda sta iniziando ad accumulare liquidità. Gli analisti prevedono una liquidità superiore a 2 miliardi di corone danesi per il 2026.

Le vendite e l'EBIT crescono molto più rapidamente dei costi. Di conseguenza, la redditività sta migliorando (fonte: Relazione annuale di ALK-Abello).

Le elevate aspettative per un'azienda di qualità giustificano una valutazione rigorosa. Il P/E per l'esercizio in corso è di 37 volte. Si tratta di un valore elevato. Ma va confrontato con il rapporto per gli esercizi successivi. È di 28 volte per il 2025 e di appena 22 volte per l'anno successivo. Si prevede una generazione di utili in forte aumento, ben al di sopra dei livelli storici.

ALK-Abello è un laboratorio di qualità con un portafoglio di farmaci molto dinamico. La crescita e la redditività sono state nettamente superiori a quelle di altre società europee dal 2018 e sono destinate ad accelerare ulteriormente. I multipli di valutazione, che non sono poi così elevati se si esclude l'anno in corso, sembrano interessanti, considerato il profilo dell'azienda. Consigliamo di investire nella società per il lungo periodo.