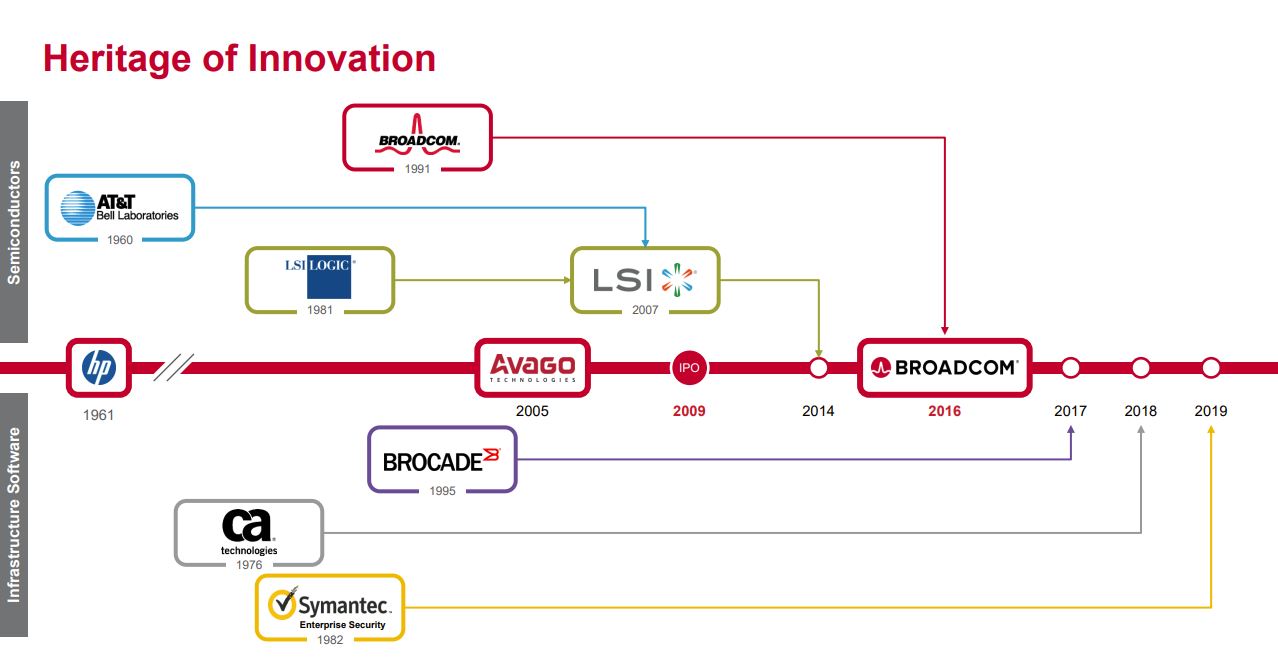

La società è stata creata nel 2005 quando la divisione dei semiconduttori di Agilent è stata venduta alle società di capitale-investimento KKR e Silver Lake Partners. Poco dopo, a inizio 2006, Hock Tan è stato nominato amministratore delegato. L’azienda è entrata in Borsa nel 2009 e all’epoca aveva dimensioni e portata decisamente più modeste di oggi. Per darvi un’idea, la capitalizzazione di Borsa di Broadcom è passata da un midcap di 6,5 miliardi di dollari nel 2009 a 200 miliardi di dollari di oggi.

Una storia di acquisizioni ben gestite

Avago si è sviluppata principalmente grazie a una serie di acquisizioni, cominciando con LSI a fine 2014 per poi proseguire con operazioni sempre maggiori ogni anno, integrando nuove aziende in maniera rapida ed efficace. La seconda acquisizione più sorprendente è stata quella di Broadcom nel 2016, poiché all’epoca quest’ultima era effettivamente il 30% più grande di Avago. La società madre ha dunque ripreso il nome dell’azienda acquisita creando una nuova Broadcom. Altre acquisizioni significative sono state Brocade nel 2017, CA Technologies nel 2018 e Symantec Security nel 2019

L’azienda ha dato inizio a franchigie di semiconduttori nelle applicazioni senza fili industriali e cablate. Dopo l’acquisizione di LSI, la società ha avuto una presenza significativa anche nel settore dello stoccaggio. Nel 2018 Avago ha acquisito CA Technologies, una società di software che fornisce servizi da un computer mainframe. È stato uno shock per i mercati poiché la gestione di un’azienda di software è molto differente da quella di un’azienda di semiconduttori, tuttavia, l’integrazione e le sinergie per questa transizione sono state eccellenti e Avago ha rapidamente acquisito un’altra società di software (Symantec) l’anno successivo.

La più recente – e ancora in corso poiché dovrebbe concludersi nel 2023 – è quella di VMware, della cui rilevanza discuteremo più in basso in questo consiglio. Qui l’importante è rendersi conto dell’impressionante capacità d’integrazione delle acquisizioni da parte di Broadcom.

Un ampio universo di soluzioni

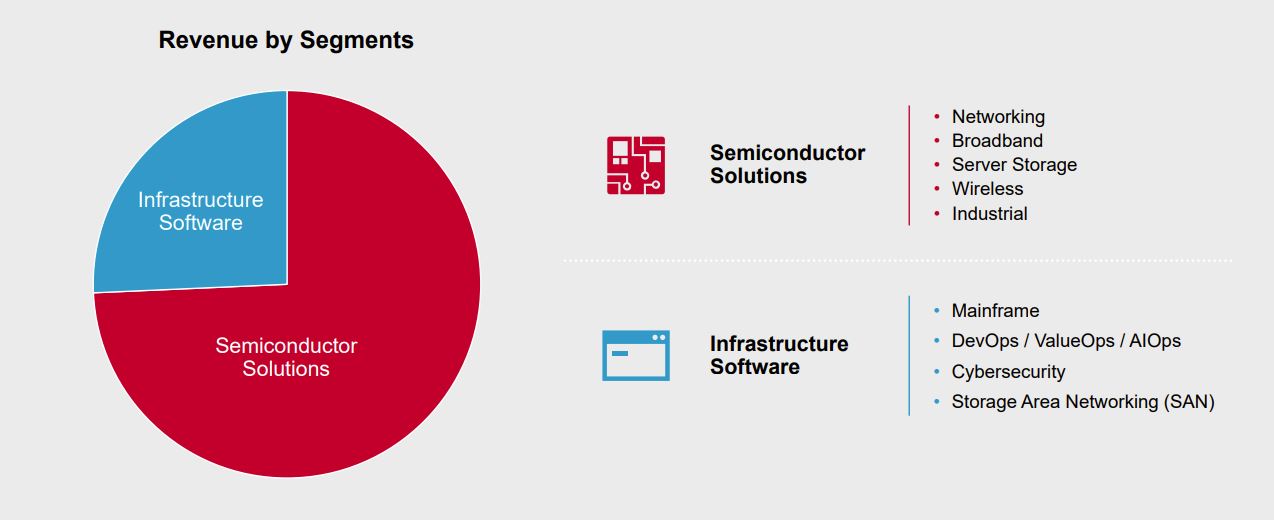

La società opera in due segmenti: le soluzioni di semiconduttori (75% del fatturato) e i software di infrastruttura (25%). Il portafoglio di prodotti serve mercati critici, soprattutto i data center, i network, i software, la banda larga, il wireless, lo stoccaggio, la cybersecurity e l’industria. L’azienda possiede ormai franchigie di semiconduttori di primo piano nei settori delle componenti ottiche, della commutazione, del routing, dei decoder e dei modem, degli ASIC, dei filtri RF, dei ricevitori Wi-Fi e Bluetooth, dei controller di storage su hard disk, della fibra ottica industriale, ecc. Il gruppo possiede inoltre delle franchigie di software di alto livello nel settore della sicurezza degli endpoint e delle proxy web, della prevenzione della perdita di dati, dei software di applicazione per grandi computer e reti di fibra ottica. L’azienda è ben posizionata in numerosi segmenti del mercato dei semiconduttori come avrete compreso. Un punto va al carburo di silicio sul quale l’azienda è ben posizionata e che dovrebbe continuare a estendersi ai veicoli elettrici e ai data center di alta performance nei prossimi anni; e tutto ciò malgrado un possibile rallentamento economico che – in queste settimane dubbiose – sembra molto probabile.

Una direzione competente e una crescita solida

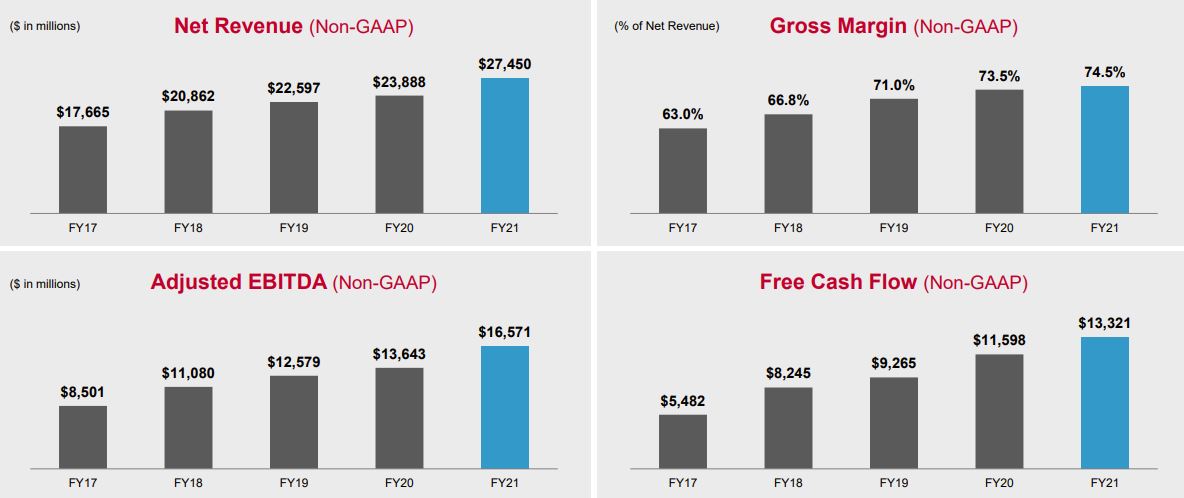

Il team esecutivo conduce brillantemente questa macchina da ormai molto tempo. Infatti, Hock E. Tan, l’attuale CEO di Broadcom, ricopre la sua posizione dal 2006 e ha saputo utilizzare efficacemente il capitale per far sviluppare e strutturare il gruppo. In 16 anni l’azienda ha realizzato una dozzina di acquisizioni significative per un totale di un po’ più di 100 miliardi di dollari (di cui 61 miliardi per VMware). Le entrate sono invece passate da 1,5 miliardi di dollari per l’esercizio 2006 a 27,5 miliardi di dollari per l’esercizio 2021, ovvero un tasso annuo di crescita del 20% su 16 anni. In una parola: impressionante.

Durante questo periodo (2006-2021), il profilo di margine dell’azienda è anch’esso migliorato in maniera spettacolare: dall’esercizio 2006 all’esercizio 2021 i margini lordi e i margini operativi sono rispettivamente passati dal 26% al 74% e dal -6% al 58%.

Ecco una panoramica sull’evoluzione del conto economico negli ultimi dieci anni:

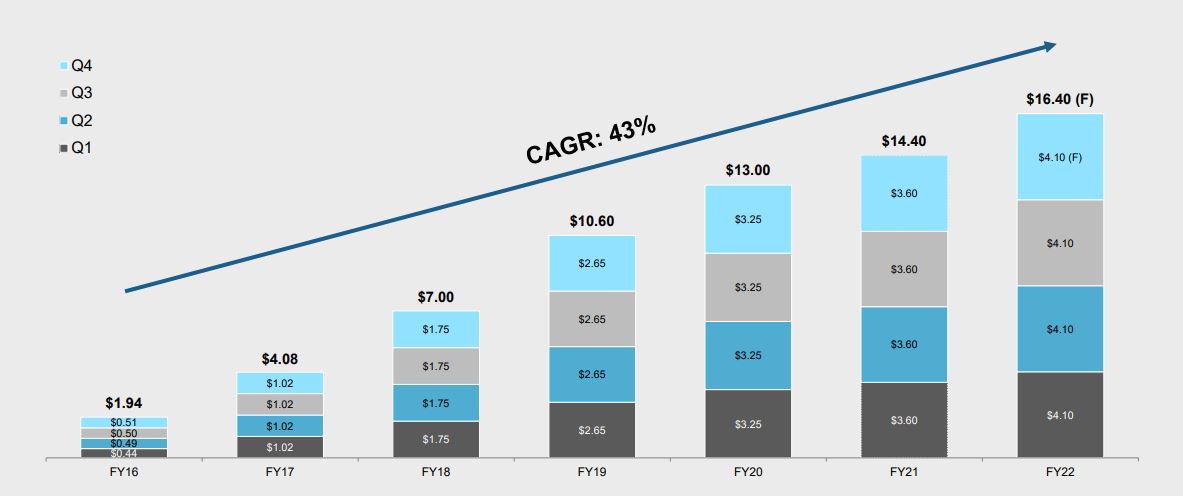

Ecco una panoramica sull’evoluzione del conto economico negli ultimi trimestri:

Il team dirigenziale può vantare una buona ripartizione del capitale valutando i profili di rendimento delle acquisizioni, dei riacquisti, dei dividendi e dei rimborsi dei debiti. La direzione identifica efficacemente le tecnologie e i settori d’attività essenziali (reinvestimento del capitale) rispetto alle attività finanziarie (flussi di cassa). Non esita a prendere iniziative audaci, attaccandosi spesso a pesci più grossi (allo stile di un outsider, aspetto molto apprezzabile).

Un’attività “moatica”

Ebbene sì, ci permettiamo anche di inventare delle parole. Il termine “moat” indica i fossati (in inglese moat appunto) che proteggono l’azienda dagli invasori (in questo caso le concorrenti). E vedrete come Broadcom ne possiede vari.

Innanzitutto, il gruppo gode di un’economia di scala e di barriere all’ingresso certamente tipiche dell’industria ma non solo. La fabbricazione di semiconduttori necessita generalmente di costi fissi elevati e l’effetto leva si realizza principalmente sulla linea del reddito lordo. Benché la maggior parte delle società di semiconduttori abbiano adottato il modello fabless (produzione esternalizzata a fonderie quali TSMC, Samsung, Global Foundries e altre), Broadcom applica allo stesso tempo un modello senza fabbrica, ma possiede anche alcune fonderie in proprio.

È in parte la ragione per cui numerose fusioni di aziende del settore dei semiconduttori sono state coronate da successo. Secondo Goldman Sachs, le sinergie per le fusioni dei semiconduttori tra il 2014 e il 2016 oscillano tra il 5% e il 20% delle entrate, con un’economia media dell’11%; contando solo le sinergie annunciate al momento dell’acquisizione. Numerose fusioni hanno infatti dato luogo a sinergie e a un aumento di margini superiori a quelli annunciati.

Se uniamo questo fattore a un attore cosciente di star acquisendo aziende poco ottimizzate con l’intenzione di ridurre ampiamente i costi e di aumentare i margini, avremo una bella sorpresa. Ciò che rende unica la strategia d’acquisizione di Broadcom è la prontezza nel ridurre la dimensione degli obiettivi di acquisizione (tramite cessioni) quando questo le permette di ottenere migliori ritorni sul capitale impiegato.

Il possesso di numerosi brevetti associati alle attività tangibili le conferisce un certo vantaggio in questi tempi di preoccupazione sull’inflazione e di pressioni sulle catene di approvvigionamento.

Questi vantaggi competitivi durevoli si traducono a livello di redditività dell’azienda e di RSI per gli azionisti. Il ROI per gli investitori dovrebbe essere di 20 miliardi di dollari (10%) in riacquisti di azioni e 6,7 miliardi (3,4%) di dollari in dividendi. I margini sono abbondanti a partire da quello lordo del 74%, al margine operativo del 58% e un margine netto del 24,5% nel 2021. Il ROE (return on equity) è del 51,5%, il ROA (return on asset) dell’8,9% e il ROIC (return on invested capital) dell’11,3%.

VMware, una carta vincente

VMware è uno dei principali attori nel settore software aziendali e si impone soprattutto con i suoi prodotti di gestione, vale a dire le suite di vRealize e CloudHealth. Secondo Gartner, VMware è leader mondiale nel settore dei software di virtualizzazione con una quota di mercato del 72%. La società fornisce il 99% delle aziende di Fortune 500 (le 500 maggiori società statunitensi misurate sulla base del loro fatturato). La sfida per Broadcom sarà gestire l’ampio catalogo e la numerosa clientela di VMware. Potremmo pensare che il gruppo continuerà a investire sui software vSan, NSX e vSphere/ESXi di VMware.

Da quel che sappiamo, Broadcom vorrebbe iniziare con l’integrazione di CA e Symantec sotto la marca VMware. Resta da sapere quali sinergie sono possibili tra i diversi cataloghi, soprattutto con i software di sicurezza di Symantec. L’esperienza di Broadcom in materia ci fa essere abbastanza sicuri della sua capacità di affrontare la sfida. In termini d’impatto finanziario l’operazione peserà sui flussi di cassa di Broadcom per l’esercizio 2023 con un debito in forte aumento, ma ridurrà il WACC al 7,4% post acquisizione (contro l’8,1% attuale).

Un dividendo importante

La società versa un dividendo generoso per il settore, quest’anno stimato a 16,40$ (ovvero il 3,40% del rendimento nel momento in cui scriviamo queste linee). In questi ultimi sei anni la crescita del dividendo segue un bel trend rialzista (tasso annuo del 43%), com’è evidente nel seguente grafico.

Il settore dei titoli tecnologici normalmente soffre in questo tipo di contesto inflazionista incerto e accompagnato da una forte risalita dei tassi. Tuttavia, sarebbe un’eresia mischiare il sacro con il profano. In effetti, gli attori con bilanci che comportano ratio elevati di attività intangibili, come Broadcom, se la cavano piuttosto bene dinanzi ai cambiamenti della politica monetaria. Il controllo dei costi tramite il possesso di numerose attività tangibili e intangibili la protegge dall’inflazione, di più rispetto agli altri attori del settore. Inoltre, la società ha annunciato solide prospettive per il 2022 e possiede una migliore visibilità sul suo portafoglio ordini rispetto alla media del settore. Il titolo sovraperforma i principali concorrenti su base annua (come dimostra il seguente grafico).

Valorizzazione

Riguardo alle ratio di valorizzazione, la società è quotata a 19 volte gli utili 2022 (e 6 volte le entrate previste), molto al di sotto della storica valorizzazione a 33 volte gli utili, e in linea con il settore a 19 volte, mentre qui i fondamentali sono decisamente migliori. Tuttavia, il mercato prevede un rallentamento della crescita del settore a causa delle complicate condizioni macroeconomiche. Invece noi crediamo che se dovesse verificarsi un rallentamento, sarebbe solo tecnico (alcuni trimestri) e riguarderebbe meno Broadcom che le concorrenti più dipendenti.

Il metodo DCF (Discounted Cash Flow: flusso di cassa attualizzato) ci porta a una valorizzazione tra 620$ et 680$ a seconda delle ipotesi considerate. Il 48% del fatturato è convertito in flussi di cassa disponibili. Il titolo offre peraltro un rendimento dei cash-flow disponibili (FCF Yield) dell’ordine dell’8,5%. Si tratta certamente della misurazione più scioccante viste le qualità fondamentali dell’azienda.

Ma allora: perché l’azienda è così economica in termini di free cash flow? Innanzitutto, per il contesto macroeconomico incerto dovuto a una possibile recessione, una situazione di stagflazione o semplicemente un rallentamento economico su qualche trimestre. Se a ciò aggiungiamo una forte inflazione e tutto il corollario – tassi di riferimento che salgono alle stelle sia negli Stati Uniti che in Europa – otteniamo un cocktail amaro per le aziende di crescita, con una revisione al ribasso dei futuri cash flow.

Tuttavia, mi viene in mente un’altra spiegazione più microeconomica: la crescita organica non fa parte della storia di Broadcom. Il modello economico dell’azienda consiste nell’avere franchigie durevoli di semiconduttori e software, e non nell’investire in franchigie emergenti in forte crescita. Broadcom ha dunque una percezione del valore sicura ma lenta. Sappiamo tuttavia che esistono opzioni e potenziali di crescita, soprattutto nei data center, nel cloud, nel 5G e nei veicoli elettrici.

Conclusione

Tutti questi argomenti a favore di Broadcom mi fanno pensare che l’azienda ha carattere. Alla luce del suo potenziale di crescita, dell’esemplare percorso operativo e di Borsa e dell’attraente valorizzazione, sotto tutti i punti di vista migliore rispetto alla media del settore, non mi sorprenderebbe vedere il titolo sovraperformante su quasi tutte le concorrenti nei mesi e negli anni a venire. Pertanto, abbiamo introdotto il titolo nel nostro portafoglio investitori USA a un prezzo unitario iniziale (prima di possibili rafforzamenti della posizione) di 477,81$, ovvero un potenziale di aumento a breve termine (circa 12 mesi) stimato al 30% dai nostri esperti.