La cessione proposta avrebbe un impatto netto positivo di cassa di 0,1 miliardi di euro, con il trasferimento di 1,9 miliardi di euro di passività di bilancio. Il risultato sarebbe un valore d'impresa di 2 miliardi di euro. In parole povere, il venditore sta vendendo una grande quantità di debito in cambio di una piccola quantità di contanti. Eviden si presenta come un leader pure-play nei mercati della trasformazione digitale, dei big data e della cybersecurity. È l'entità che rimarrà quotata a Parigi, con il suo nuovo nome: dopo la transazione Atos SE diventerà Eviden SE.

Eviden opera in 50 Paesi. Il suo fatturato nel 2022 è stato pari a 5,3 miliardi di euro. Nel primo semestre del 2023 la crescita organica ha raggiunto il 7%, con un margine operativo del 5,3%, un livello molto basso per il settore. Il rapporto ordini/fatturato è stato favorevole nel secondo trimestre, al 119%. L'azienda punta a una crescita media annua del fatturato del 7% nel periodo 2022-2026, con un margine operativo di circa il 12% nel 2026. Vi è quindi ancora molto lavoro da fare per risollevare un gruppo traumatizzato.

Una massiccia raccolta di fondi in arrivo

Resta il fatto che il riorientamento e le cessioni non sono sufficienti per realizzare le ambizioni di Eviden. Il management vuole vendere altri 400 milioni di euro di attività e intende proporre agli azionisti un aumento di capitale di 900 milioni di euro (la capitalizzazione di mercato di Atos/Eviden prima dell'inizio delle contrattazioni del 1° agosto era di 1.048 milioni di euro). Di questi 900 milioni di euro, 180 milioni saranno riservati al fondo EPEI, che deterrà il 7,5% del capitale. Il fondo si è impegnato a pagare 20 euro per azione (l'azione è scambiata a 9,448 euro), che Atos/Eviden ha presentato come un segno di fiducia e che rimane il modo migliore per trasferire la pillola diluitiva agli azionisti.

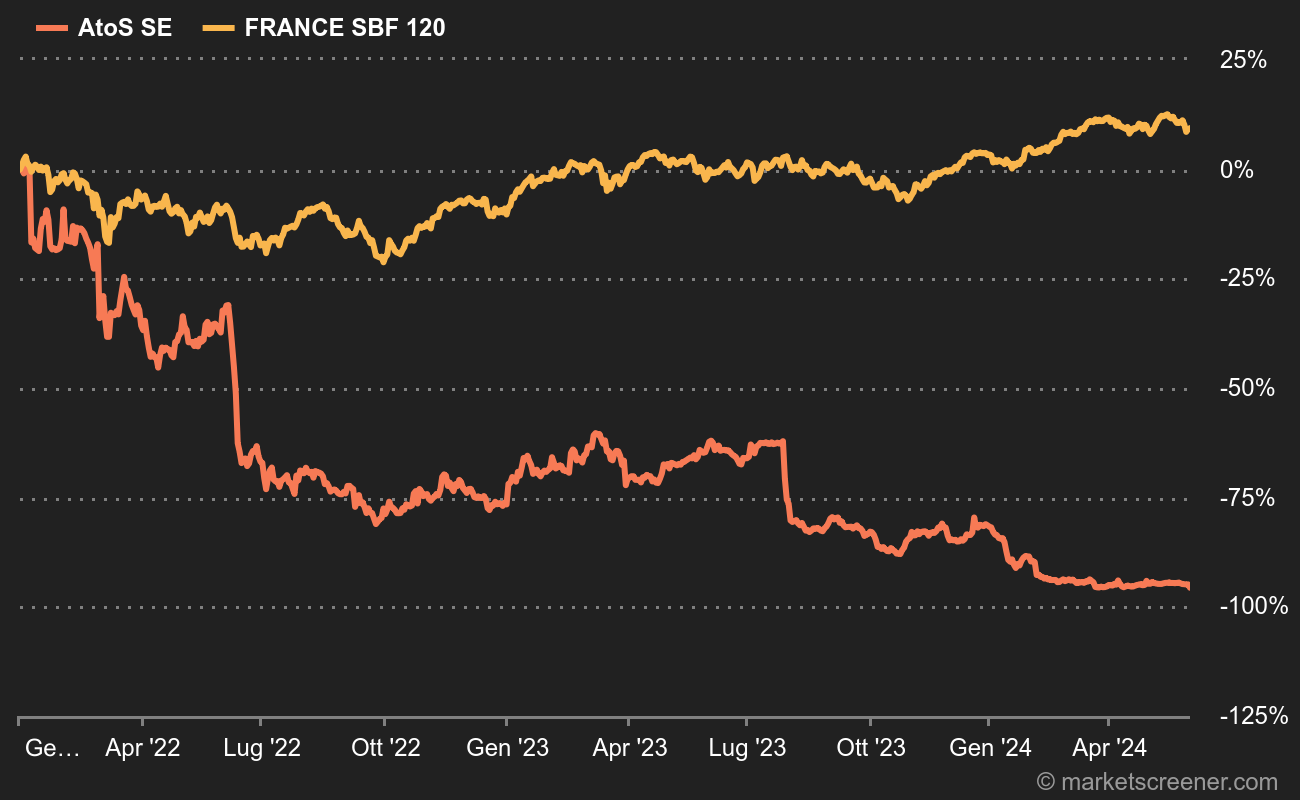

Un percorso disastroso

Dopo la cessione di TFCo, l'aumento di capitale e le cessioni, Atos/Eviden prevede di poter generare un flusso di cassa positivo. Il rapporto tra debito netto ed EBITDA dovrebbe scendere da 4 volte alla fine del 2023 a 3 volte alla fine del 2024, quindi a 2 volte alla fine del 2025. Se tutto va come previsto. La reazione iniziale è stata positiva, con le azioni Atos in rialzo dell'8,5%.