Un'offerta completa per la gestione delle risorse umane

I prodotti e servizi di Paycom Software sono progettati per aiutare le aziende a gestire i propri dipendenti in modo più efficace ed efficiente. Esistono una trentina di soluzioni, alcune delle quali verranno dettagliate più avanti nell'articolo.

Le soluzioni dell'azienda includono:

- Gestione delle buste paga: una soluzione di retribuzione completamente integrata che consente alle aziende di elaborare facilmente e rapidamente gli stipendi dei propri dipendenti, comprese le ritenute fiscali, i depositi diretti e i depositi delle carte di pagamento.

- Gestione dei benefici sociali: una soluzione che consente ai dipendenti di iscriversi, modificare e gestire i propri benefici sociali online, comprese le assicurazioni sanitarie e dentistiche, i piani di risparmio pensionistico, i conti di risparmio sanitario e le ferie retribuite.

- Gestione delle risorse umane: una soluzione che consente alle aziende di gestire tutti i dati e i processi HR dei propri dipendenti, comprese le richieste di ferie, le valutazioni delle prestazioni e la gestione dei talenti.

- Acquisizione di talenti: strumenti di analisi per non farsi scappare i migliori talenti.

- Conformità: una soluzione che consente alle aziende di monitorare e rispettare le normative e le leggi in materia di risorse umane e conformità.

Il prodotto di punta del momento è senza dubbio Beti (acronimo di Better Employee Transaction Interface). I clienti apprezzano questo strumento di gestione della retribuzione perché offre un notevole ritorno sull'investimento. Sapevate che circa il 20% delle buste paga sono inesatte? Ciò si traduce in perdite di entrate e ore perse per correggere gli errori. I dipendenti gestiscono già tutti gli altri elementi della loro retribuzione, compresi i fogli di presenza, le spese, le richieste di ferie retribuite e i benefici sociali. Paycom fa sì che siano loro stessi ad elaborare autonomamente la propria retribuzione. Guidando i dipendenti affinché possano accedere, visualizzare, gestire, risolvere problemi e approvare la propria retribuzione prima che venga inviata, così che le risorse umane possano concentrarsi su compiti più strategici.

Di recente, l'azienda ha lanciato le carte Vault in collaborazione con Visa. Questa carta di pagamento sicura e utilizzabile con tutti i mezzi di pagamento consente ai dipendenti di depositare una parte del loro stipendio e di beneficiare della loro retribuzione in anticipo (due giorni prima per una maggiore flessibilità finanziaria). I dipendenti hanno accesso a offerte e vantaggi dei partner e vi è un ridotto rischio di frodi con assegni grazie al finanziamento digitale sicuro.

Una clientela diversificata e fedele

Paycom Software vende ad aziende di tutte le dimensioni, ma si concentra principalmente sulle PMI. I settori serviti includono finanza, produzione, servizi, vendita al dettaglio, istruzione, sanità, servizi pubblici e governo. Alla fine del 2022 la società offriva i suoi servizi a 36.561 clienti, un numero che è aumentato del 20% in 2 anni. I clienti di Paycom Software si trovano principalmente negli Stati Uniti, sebbene l'azienda abbia anche clienti internazionali, quali aziende come GNC, Kohler, Bridgestone, Delta Dental, Coldwell Banker e Hertz. Una clientela diversificata poiché nessuno pesa più dello 0,5% del fatturato, ma anche un tasso di ritenzione elevato (93% nel 2022 e sempre) che indica una certa qualità dei servizi offerti e una chiara soddisfazione del cliente. In effetti, penso che questo tasso di ritenzione sottovaluti la reale fedeltà della clientela poiché molti di loro sono stati acquisiti attraverso operazioni di M&A.

Un ambiente competitivo ma una posizione forte

I concorrenti di Paycom Software nel mercato HCM includono aziende come ADP (Automatic Data Processing), Paychex, Paylocity, Ceridian, Oracle, Ultimate Kronos Group, Workday, Cornerstone OnDemand, Gusto, Intuit, Insperity, Paycor, People Center e SAP. I due giganti del HCM sono Automatic Data Processing e Paychex.

Il mercato - ampio e in crescita strutturale - delle applicazioni e dei software legati alla gestione delle risorse umane è passato da 22 a 35,3 miliardi di dollari tra il 2014 e il 2022. Secondo le stime, dovrebbe continuare a crescere verso i 37,9 miliardi di dollari entro il 2025.

Possiamo notare che Paycom Software cresce molto più rapidamente del mercato, con un fatturato che passa da 151 milioni di dollari nel 2014 a 1,375 miliardi di dollari nel 2022, con un CAGR (tasso di crescita annuo composto) dei ricavi del 27,82%. Secondo le nostre stime, quest'ultimo dovrebbe continuare a crescere dell'ordine del 16% all'anno nei prossimi anni, raggiungendo i 2,5 miliardi nel 2025.

Dimensione del mercato delle risorse umane (in miliardi di dollari)

Paycom Software si distingue dalle concorrenti grazie a diversi vantaggi competitivi che guidano la sua crescita:

- Una soluzione di retribuzione completamente integrata: Paycom Software è uno dei pochi fornitori di software per la gestione degli stipendi che offre una soluzione completamente integrata, che copre tutti gli aspetti della gestione degli stipendi in un unico sistema. Con Paycom, non è necessario integrare e replicare i dati relativi alle risorse umane tra diversi fornitori di servizi e ciò permette alle aziende di risparmiare tempo e denaro.

- Un'esperienza utente semplificata: l'interfaccia utente di Paycom Software è user-friendly e facile da usare, agevolando la navigazione per i dipendenti e i responsabili delle risorse umane. Paycom offre la flessibilità di personalizzare la soluzione per rispondere meglio alle esigenze specifiche di ogni azienda.

- Una piattaforma di formazione continua: Paycom Software offre una piattaforma di formazione continua per i dipendenti, che consente loro di seguire corsi e svilupparsi professionalmente.

- Costi vantaggiosi: rispetto ai suoi concorrenti, Paycom riesce a offrire funzionalità simili a un costo tendenzialmente inferiore.

Paycom ha inoltre un potenziale di espansione geografica, poiché ancora oggi realizza la quasi totalità del suo fatturato negli Stati Uniti. Potrebbe considerare di cercare più clienti in Europa in un primo momento e in Asia in un secondo momento.

Un dirigente visionario e coinvolto

Il team di gestione è guidato da Chad Richison - fondatore, presidente e CEO fin dall’inizio nel 1998 - che detiene ancora il 13,9% del capitale sociale. Questo allineamento tra azionisti e CEO è molto apprezzabile, soprattutto per una società tecnologica così imponente (17 miliardi di capitalizzazione di mercato). Inoltre, Richison è ancora giovane: avendo solo 52 anni ha ancora 20 anni davanti a sé per condurre quest’azienda.

Richison ha fondato Paycom nel 1998 seguendo il desiderio di offrire un miglior servizio nel settore degli stipendi. Prima di fondare Paycom, ha lavorato presso due società di elaborazione degli stipendi: Automatic Data Processing e Payroll 1. Ha poi voluto migliorare il servizio offerto ai clienti fondando la sua azienda. Si tratta di un forte segnale dello spirito imprenditoriale (e di innovazione) che regna all'interno di Paycom. Per la cronaca, Paycom è stata la prima azienda a offrire un servizio di gestione degli stipendi completamente online alla fine degli anni '90.

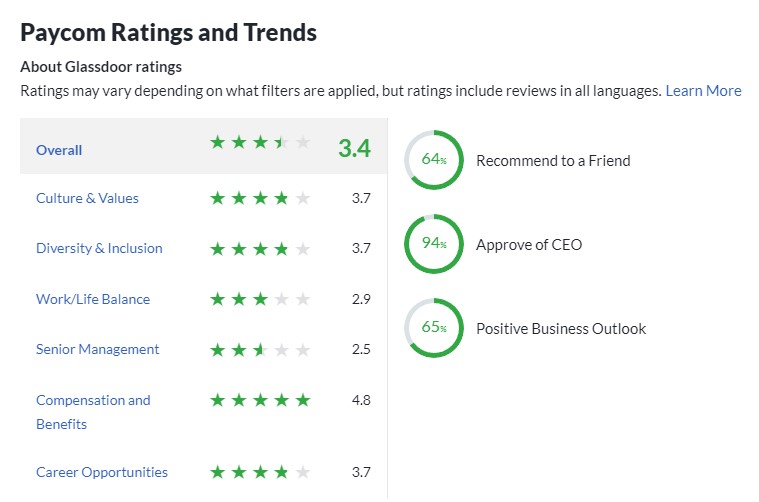

Tutto ciò per dire che questa lunga esperienza nella società e nel settore (oltre 20 anni) e questa partecipazione elevata (skin in the game) è un indice di qualità del management. Lo confermano ulteriormente le classifiche Glassdoor, poiché Richison gode di un'ottima immagine tra i suoi dipendenti (vedi sotto). La cultura aziendale di Paycom è forte. L'azienda ha ricevuto il premio Big Innovation 2023, il premio "Most Trustworthy Companies In America" nel 2023 ed è tra le aziende in cui c’è un bell’ambiente di lavoro ("Top Workplaces USA" nel 2023). Ciò si riflette nella performance dei team, in quanto le loro soluzioni sono state elette "migliori prodotti per le risorse umane".

Parliamo di numeri.

Innanzitutto, segnaliamo che il modello di business è relativamente prevedibile. Ciò è dovuto ai ricavi ricorrenti che la società genera grazie alle tariffe che i clienti pagano regolarmente per utilizzare i software, alle spese legate all'elaborazione degli stipendi e agli interessi generati dai fondi che Paycom Software detiene per conto dei suoi clienti. Questi ricavi ricorrenti rappresentano il 98,3% del fatturato.

Ecco l'evoluzione del conto economico negli ultimi anni:

Il numero di clienti e il fatturato crescono a due cifre come abbiamo visto in precedenza. Ma cosa succede ai margini e quindi agli utili netti? Sono riconciliabili con i free-cash flow?

Ebbene, i margini sono significativi come ci si potrebbe aspettare da questo tipo di attori, ma qui probabilmente oltre le vostre aspettative. Il margine lordo è del 87% nel 2022, in linea con la media degli ultimi 5 anni. Il margine operativo è del 27,5% e il margine netto del 20,5%. La redditività netta è costantemente migliorata, passando dal 3,8% nel 2014 al 20,5% nel 2022. Il numero di azioni è diminuito dal 2015, passando da 59,1 milioni di titoli a 55,4 milioni all'inizio del 2023. Gli utili per azione aumentano quindi più rapidamente degli utili netti.

I free-cash flow sono perfettamente riconciliabili con gli utili netti (margine FCF a effetto leva del 18,8% in media negli ultimi cinque anni).

La redditività economica (ROIC del 21%) e finanziaria (ROE del 27%) sono decisamente notevoli. Si tratta di un business senza dubbio (molto) redditizio.

Il futuro dovrebbe continuare a essere roseo per Paycom, poiché vi è ancora molto terreno da conquistare, sia nel numero di aziende da convertire agli strumenti HR del XXI secolo che nella crescita organica geografica da cercare in Europa e in Asia, nonché nella crescita esterna attraverso acquisizioni strategiche. Non bisogna dimenticare che i ricavi di Paycom pesano 1,375 miliardi di dollari su un mercato che ora pesa 36 miliardi.

Recentemente, la società ha pubblicato i risultati del primo trimestre 2023 (il 02/05/2023). Ha inoltre annunciato un utile netto non GAAP di 2,46 dollari per azione diluita, rispetto a 1,90 dollari un anno prima. Peraltro, la società avvia una politica di dividendi trimestrali con un tasso annuale di 1,5 dollari per il 2023.

Per quanto riguarda il bilancio, è impeccabile. In una situazione di liquidità netta positiva, il totale degli attivi copre una volta e mezza il totale dei passivi. Vi è abbastanza liquidità per far fronte agli impegni a breve termine. Niente da eccepire.

La qualità ha un prezzo.

Considerando i fondamentali della società, una valutazione basata su multipli come il rapporto P/E e il rapporto P/FCF è appropriata. Il titolo è sempre stato apparentemente molto costoso (110 volte gli utili netti medi dalla sua IPO nel 2014). L'attuale valutazione è nella parte bassa del range, a 46,9 volte gli utili netti stimati per il 2023, 38,1 volte quelli dell'anno successivo e 30 volte quelli del 2025. Se si considera la valutazione in termini di utili in contanti, Paycom si valuta a 38 volte i cash flow operativi.

Questa rubrica di "Consigli" è dedicata agli investimenti a lungo termine. Se avete in mente questi tempi lunghi (ad esempio, un orizzonte di investimento di 8 anni), non dovreste preoccuparvi troppo del prezzo. Ciò che sarà importante monitorare è la concorrenza. Finora, Paycom si è mantenuta notevolmente grazie alla sua incredibile capacità di trattenere e acquisire clienti. Tuttavia, nulla è garantito. Uno dei concorrenti di Paycom potrebbe offrire una soluzione HCM nel cloud superiore a quella attualmente proposta dall'azienda. Se ciò dovesse accadere, le attività di Paycom potrebbero esserne influenzate.

Tra gli altri rischi, citiamo:

- Il probabile rallentamento dell'economia nei prossimi mesi;

- Il rischio dell'uomo chiave. Paycom deve gran parte del suo successo al suo fondatore e dirigente. Terremo d'occhio il processo di transizione della leadership se dovesse lasciare l'azienda per qualsiasi motivo. Tuttavia, considerando la sua giovane età e il suo coinvolgimento, ciò non dovrebbe accadere presto.

- I rischi di attacchi informatici. Data la natura delle sue operazioni, l'azienda gestisce dati riservati e privati relativi ai suoi clienti e ai loro dipendenti. Una violazione della sicurezza in Paycom potrebbe danneggiare seriamente la sua reputazione.

Paycom è un'azienda eccezionale, come ve ne sono poche sul mercato. La società mostra una crescita forte e costante in tutte le sue metriche, genera profitti e rendimenti elevati, flussi di cassa significativi e prevedibili grazie ai suoi ricavi ricorrenti, possiede un bilancio "fortezza" ed è gestita da un dirigente estremamente competente e coinvolto. Nonostante la valutazione elevata, vi è ancora ampio spazio per la crescita di Paycom. Questo titolo merita un posto in un portafoglio di lungo termine di azioni in crescita.